| https://www.next-finance.net/fr | |

|

Opinion

|

Risk Parity : Vague d’achats d’actions à venir ?

Le « risk parity » est une méthode de gestion où le portefeuille est construit en prenant en compte la volatilité de chaque classe d’actif. Imaginons un portefeuille très simple, qui comporte seulement une poche actions et une poche taux : si la volatilité des actions est double de celle des taux, ce portefeuille comportera deux fois plus de produits de taux.

Le « risk parity » est une méthode de gestion où le portefeuille est construit en prenant en compte la volatilité de chaque classe d’actif. Imaginons un portefeuille très simple, qui comporte seulement une poche actions et une poche taux : si la volatilité des actions est double de celle des taux, ce portefeuille comportera deux fois plus de produits de taux. Ainsi chaque classe d’actifs contribue d’un même montant au risque du portefeuille.

Cette stratégie est très à la mode, elle a fait les beaux jours de Bridgewater, et on estime que si 500 milliards d’actifs sont explicitement gérés sur cette logique, peut-être 2 000 milliards seraient gérés avec une méthode approchante.

Et alors ?

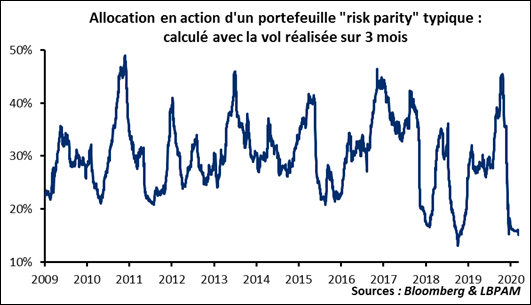

Et bien la très forte progression du risque actions a forcé ces portefeuilles à vendre énormément d’actions.L’allocation type en début d’année était de 45% d’après nos calculs, un niveau très élevé historiquement. Elle est maintenant de 15% toujours d’après nos calculs, un des niveaux historiques les plus bas. Même si ces chiffres sont une simplification, l’ordre de grandeur et surtout la tendance est très certainement juste.

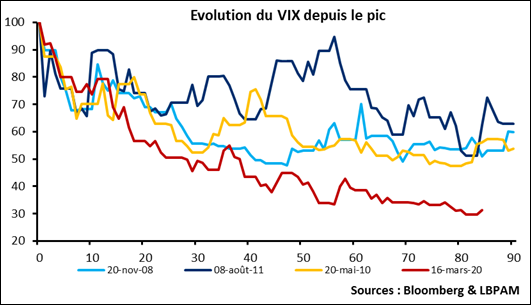

Le mammouth (les 2 000 milliards gérés sous cette logique) a donc dégraissé le portefeuille actions pendant la baisse … ce qui a ajouté à la baisse. Le calme revenu sur les actions et la baisse très rapide de la volatilité, voir le graphique ci-dessous, devraient inciter le mammouth à revenir sur les actions. Il faudrait alors s’attendre à des volumes d’achats significatifs … ce qui alimenterait la hausse.

Stéphane Déo , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |