| https://www.next-finance.net/fr | |

|

Opinion

|

Retour sur les facteurs action du premier semestre 2023 avec WisdomTree

Les marchés des actions ont commencé 2023 comme ils ont terminé 2022, avec des performances positives dans les différentes régions. Cependant, tout n’a pas été simple pour les investisseurs, alors que les politiques monétaires plus strictes ont commencé à faire effet et que les banques les plus vulnérables ont commencé à tomber...

Les marchés des actions ont commencé 2023 comme ils ont terminé 2022, avec des performances positives dans les différentes régions. Cependant, tout n’a pas été simple pour les investisseurs, alors que les politiques monétaires plus strictes ont commencé à faire effet et que les banques les plus vulnérables ont commencé à tomber. Le MSCI World index a gagné 7,7 % pendant le semestre, mais l’Europe a eu la meilleure performance avec + 8,6 %. Les marchés émergents ont suivi les autres régions avec + 4 % [1].

Cette installation du rapport de facteur action semestriel de WisdomTree vise à mettre en lumière la façon dont les facteurs action se sont comportés au court de ce semestre compliqué, et comment cela a pu impacter les portefeuilles des investisseurs.

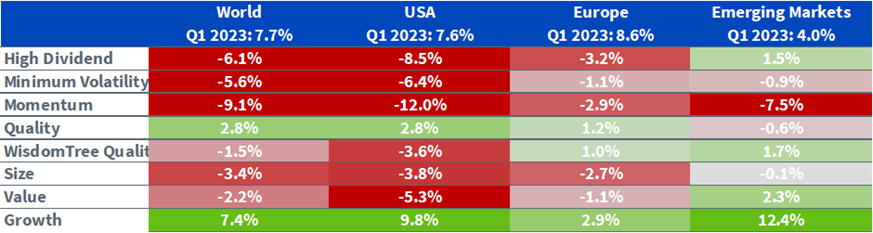

- Comme pour compenser 2022, les stocks croissance ont eu les meilleures performances au premier semestre

- La qualité était le deuxième meilleur facteur pour le semestre, bénéficiant de sa résilience pendant les périodes incertaines

Si les banques centrales aux États-Unis, en Europe et au Royaume-Uni ont maintenu leur fermeté, l’évolution de la crise bancaire pourrait modifier les politiques monétaires à venir. Le président Powell a reconnu que le resserrement des conditions financières pourrait avoir le même impact qu’une autre hausse des taux d’un quart de point de la part de la Réserve fédérale (Fed). Les marchés prennent maintenant en compte les pauses et réductions des taux pour la suite de 2023. L’incertitude reste cependant très élevée, les craintes d’inflation s’opposant aux craintes de récession. Étant donné la hausse des inquiétudes au sujet du risque de contagion du secteur bancaire, la réduction des profits des entreprises et les politiques des banques centrales à venir, positionner l’exposition des actions en direction du facteur qualité pourrait être prudent.

La performance en ligne de mire : Rebonds de la croissance et surperformance de la qualité

Au cours du premier semestre 2023, les marchés des actions ont publié un deuxième semestre positif consécutif dans les régions. En janvier, les marchés ont eu de très bonnes performances, anticipant un pivot de la banque centrale et adoucissant les conditions monétaires. La performance de février était plus mesurée, en réaction à la rhétorique de fermeté des banquiers centraux. Mars a démarré avec la faillite de la Silicon Valley Bank et la Signature Bank, ainsi que le rachat de Credit Suisse par UBS. Avec l’augmentation de la volatilité, la « crise bancaire » a rendu les attentes concernant les taux beaucoup plus douces, menant à un nouveau mois de performances positives.

Dans l’ensemble, il s’agit d’une période relativement difficile pour l’investissement factoriel dans les marchés développés :

- Les stocks croissance ont eu la meilleure performance dans toutes les géographies au premier semestre, avec un rebond après une année 2022 difficile

- La qualité était le deuxième meilleur facteur pour le semestre dans les marchés développés, bénéficiant de sa résilience dans les périodes de volatilité élevée et d’incertitude

- Dans les marchés développés, d’autres facteurs tels que la valeur, les dividendes élevés et la volatilité minimum ont tous souffert des changements de régime

- Dans les marchés émergents, la valeur et les dividendes élevés ont continué à sous-performer

Graphique 1 : Sous-performance des facteurs action au S1 2023 dans les régions

- Source : WisdomTree, Bloomberg. Du 31 décembre 2022 au 31 mars 2023. Calculé en dollars pour toutes les régions sauf l’Europe, où les calculs sont en euro. Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

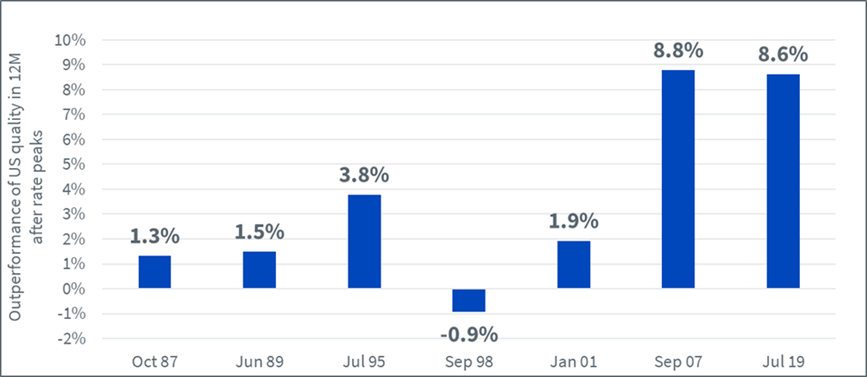

L’impact des pivots des banques centrales sur le facteur performance

En ce qui concerne le reste de 2023, le moment du pivot de la Fed sera l’un des principaux facteurs moteurs de la performance des actions. Pendant que les économies ralentissent, les peurs de récession croissent et l’inflation décélère, les banques centrales vont devoir commencer à planifier un atterrissage (qu’il soit doux ou non). De telles périodes de changements des politiques monétaires sont souvent assez difficiles pour les investisseurs en action, et il est toujours utile d’examiner les périodes similaires du passé pour mieux comprendre notre positionnement actuel.

En utilisant les performances facteur États-Unis des 12 mois après les 7 derniers cycles de hausse des taux de la Fed, nous observons que :

- Les entreprises haute qualité ont les meilleurs comportements, surperformant dans 6 des 7 périodes (comme montré dans le Graphique 2) et présentant en moyenne une surperformance de 3,57 % par rapport au marché

- Les entreprises croissance tendent également à bénéficier de conditions monétaires plus souples, menant à une surperformance dans 5 de ces 7 périodes et une surperformance moyenne de 3,08 %

- Les entreprises à petite capitalisation et les performances des entreprises valeur étaient contrastées, surperformant dans 3 et 4 périodes respectivement (sur sept), mais présentant une sous-performance à deux chiffres dans d’autres

Graphique 2 : La surperformance du facteur qualité dans les marchés des États-Unis au cours des 12 mois après le plafond des taux de la Fed

- Source : Bibliothèque de donnée Kenneth French. Les données sont calculées à fréquence quotidienne et au mois de février 2023. Les stocks sont sélectionnés pour être au-dessus de la capitalisation boursière moyenne, haute qualité représente les 30 % supérieurs par bénéfice d’exploitation. Les portefeuilles sont réévalués annuellement à la fin du mois de juin. Le marché représente le portefeuille de toutes les actions disponibles listées publiquement aux États-Unis. Tous les rendements sont en dollars. La rentabilité d’exploitation pour l’année t correspond aux recettes annuelles moins le coût des marchandises vendues, les frais d’intérêt et les frais de vente, généraux et administratifs, divisés par les capitaux propres pour la dernière année fiscale se terminant en t-1. Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

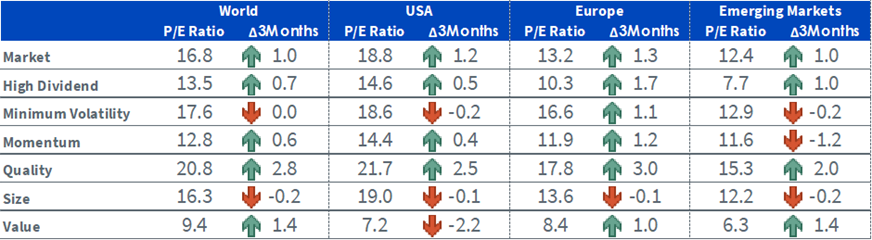

Les valorisations ont continué à augmenter au S1

Au premier semestre 2023, les valorisations du marché ont continué à augmenter dans les régions grâce à de bonnes performances. Cependant, les petites capitalisations et la volatilité minimum ont baissé de prix dans les marchés développés, pendant que la qualité et la valeur ont augmenté de prix plus vite que les marchés. Aux États-Unis, les facteurs valeur ont baissé de prix encore davantage, avec un P/E actuel de seulement 7,2. Dans les marchés émergents, le momentum a également baissé de prix. En définitive, les facteurs les plus défensifs, la volatilité minimum et la qualité, sont actuellement les plus chers sur une base relative.

Graphique 3 : L’évolution historique des ratios prix/bénéfice des facteurs actions

- Source : WisdomTree, Bloomberg. En date du 31 mars 2023. Le monde est représenté par le MSCI World net TR Index. Les États-Unis sont représentés par le MSCI USA net TR Index. L’Europe est représentée par le MSCI Europe net TR Index. Les marchés émergents sont représentés par le MSCI Emerging Markets net TR Index. La volatilité minimum est représentée par le MSCI Min Volatility net total return index pertinent. La qualité est représentée par le MSCI Quality net total return index pertinent. Le momentum est représenté par le MSCI Momentum net total return index pertinent. Les dividendes élevés sont représentés par le MSCI High Dividend net total return index pertinent. La taille est représentée par le MSCI Small Cap net total return index pertinent. La valeur est représentée par le MSCI Enhanced Value net total return index pertinent. La qualité WisdomTree est représentée par le WisdomTree Quality Dividend Growth Index pertinent. Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

En ce qui concerne la suite de 2023, deux questions demeurent sans réponse : (1) quelle est la viscosité de l’inflation sous-jacente ; (2) quelle sera l’intensité de la récession ? Cependant, l’équilibre du risque évolue doucement d’une inflation à une récession dans les économies développées.

Notre conseiller de stratégie d’investissement principal, Jeremy Siegel, a suggéré que la pause et le pivot de la Fed devraient arriver plus tôt que prévu et que les marchés commencent à le prendre en compte. Mais les incertitudes demeurent très élevées et la volatilité des taux d’intérêt est très haute. Nous constatons une augmentation des risques liée aux banques resserrant leurs normes de prêt, à la réduction des profits des entreprises et aux politiques à venir des banques centrales, et les attentes du marché continuent de changer très rapidement. Dans un tel environnement, les investissements défensifs tels que les entreprise haute qualité et faible volatilité pourraient être bénéficiaires et reçoivent un fort intérêt des investisseurs.

Pierre Debru , Mai 2023

Notes

[1] Source : WisdomTree, Bloomberg. Du 31 décembre 2022 au 31 mars 2023. L’Europe est représentée par le MSCI Europe net TR en euro et les marchés émergents sont représentés par le MSCI Emerging markets net TR Index en dollar. Les performances passées ne sauraient être un indicateur fiable des résultats futurs et tout investissement peut perdre de la valeur.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |