| https://www.next-finance.net/fr | |

|

Opinion

|

Réouverture de la Chine ; Quelles conséquences pour les matières premières ?

Outre le rythme du resserrement monétaire de la Réserve Fédérale (Fed) et la fin de la guerre en Ukraine, la réouverture de la Chine sera l’un des principaux thèmes de 2023. Toutefois, la réouverture de la deuxième économie mondiale ne ressemblera pas aux reprises observées par le passé...

Outre le rythme du resserrement monétaire de la Réserve Fédérale (Fed) et la fin de la guerre en Ukraine, la réouverture de la Chine sera l’un des principaux thèmes de 2023. Toutefois, la réouverture de la deuxième économie mondiale ne ressemblera pas aux reprises observées par le passé, tirées par les infrastructures et le secteur manufacturier, et n’aura pas le même impact sur les matières premières.

Un parcours difficile mais rapide

Alors que la vaccination des personnes âgées en Chine reste un problème majeur (60 % des plus de 80 ans ne sont pas vaccinés) et que le système de santé semble voué à souffrir cet hiver, la réouverture de la Chine est enclenchée, la part des villes confinées étant tombée à 2 % du PIB (contre 20 % fin novembre).

La réouverture sera chaotique dans les premiers mois et il faudra du temps avant que le contexte macroéconomique s’améliore : en variation mensuelle (VM), les ventes de détail ont encore chuté de -0,6 % et la production industrielle de -0,3 % en novembre. Le retour de la confiance des consommateurs sera un élément clé pour déterminer le degré de libération de la demande refoulée, même si le processus de désendettement devrait continuer, à moyen terme, à peser sur la consommation chinoise. Nous identifions cependant un potentiel positif à court terme, grâce à la levée prochaine des restrictions de voyage et aux mesures de relance budgétaire promises par le gouvernement.

Métaux : avantages aux métaux indispensables à la transition énergétique

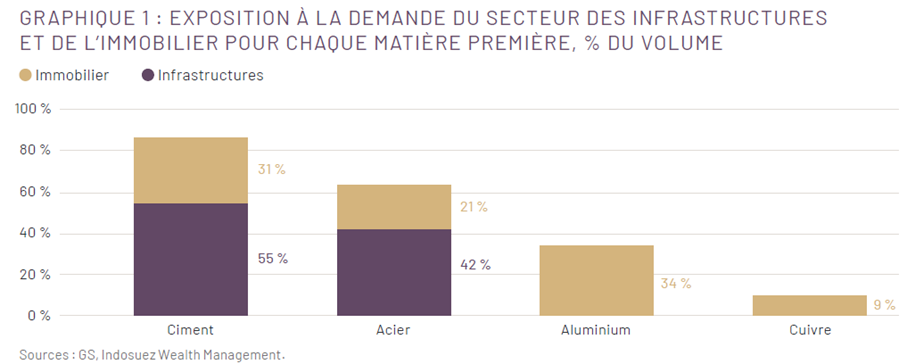

Les changements structurels de l’économie chinoise, qui s’éloigne de sa dépendance historique vis-à-vis de l’immobilier pour se tourner vers des secteurs plus productifs, auront un impact sur les perspectives des métaux dès 2023. La crise du secteur immobilier touche principalement le ciment et l’acier, tandis que le cuivre et l’aluminium sont nettement moins exposés (graphique 1). Les prix de ces deux métaux ont grimpé en flèche jusqu’au printemps dernier, mais les craintes de

récession dans les pays développés ont provoqué une chute brutale depuis lors, même si l’assouplissement de la politique « zéro COVID » en Chine a permis un rebond ces dernières semaines. Le cuivre et l’aluminium restent de solides couvertures dans l’optique d’une réouverture de l’Empire du Milieu en 2023. En outre, le cuivre devrait bénéficier de l’essor des véhicules électriques (VE) : en Chine, la demande de VE pourrait progresser de 80% entre 2022 et 2030. Enfin, les prix du cuivre et de l’aluminium bénéficieront de niveaux de stocks historiquement bas.

Marchés pétroliers : impossible de négliger la Chine

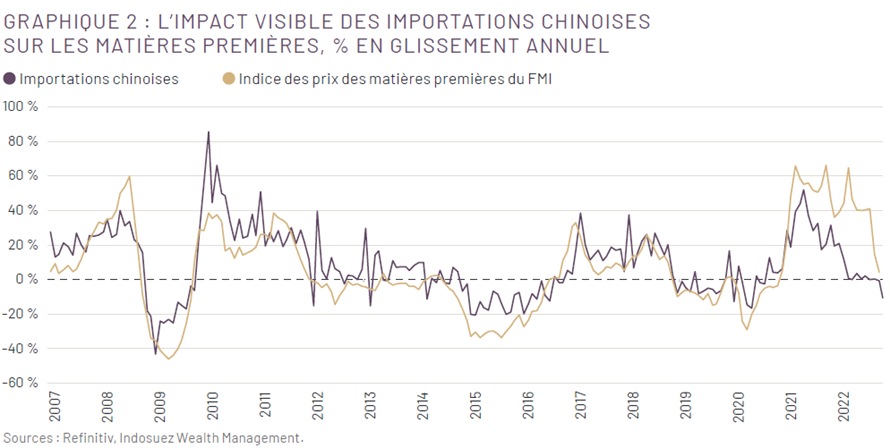

Le risque géopolitique a propulsé les prix du pétrole à un pic de 128 USD/baril le 3 mars 2022, mais les craintes de récession et les confinements en Chine ont ensuite pesé sur les cours, désormais pratiquement inchangés par rapport au début de l’année (graphique 2, page 5). Nous anticipons néanmoins, après une brève période de pressions négatives sur la demande, une reprise des marchés pétroliers en 2023.

On observe en effet, notamment du côté de la demande, un certain nombre de facteurs de soutien. Il faut tout d’abord mentionner le rétablissement de la consommation dans le secteur du trans- port aérien. Selon l’Association internationale du transport aérien (IATA), les recettes totales des compagnies aériennes devraient progresser pour atteindre 93 % du niveau pré-pandémie en 2023 (contre 87 % en 2022), grâce au rétablissement du trafic de passagers et à la normalisation de l’acti- vité de fret. À cet égard, l’impact de la Chine sur les prix du pétrole se fera surtout sentir à travers la reprise du transport aérien, le redressement de l’Asie ayant pris beaucoup de retard par rapport aux autres régions. Toujours dans le registre de la demande, les États-Unis ont utilisé leurs réserves stratégiques (plus de 185 millions de barils (MBbl) jusqu’à présent) pour tenter de limiter la hausse des cours, mais l’administration Biden a récemment déclaré qu’elle souhaitait reconstituer ces réserves si le baril passait sous la barre des 70 dollars, ce qui pourrait limiter la baisse des cours.

Du côté de l’offre, les tensions ne montrent aucun signe d’amélioration. L’OPEP conservera une position restrictive après avoir déjà annoncé une réduction de la production de 2 MBbl en octobre, tandis que l’Arabie saoudite – l’un des seuls pays disposant de capacités inutilisées – a réaffirmé sa volonté de maintenir les réductions de production jusqu’à la fin 2023. L’embargo de l’UE sur le pétrole russe jouera également, car la stratégie de diversification de la Russie vers les pays asiatiques ne devrait pas compenser les volumes précédemment livrés aux pays européens. Le sous-investissement structurel dans les capacités pétrolières empêchera également toute forte hausse de la production.

Après une période difficile en début d’année, où la demande restera inférieure à l’offre, les prix du pétrole devraient donc se redresser pour atteindre le haut de la fourchette 90-100 USD/baril en 2023.

Impact des matières premières sur l’inflation en 2023

Sur le plan macroéconomique, les matières premières auront surtout un impact modérateur sur l’inflation. Bien que notre fourchette de prix du pétrole reste élevée par rapport aux normes historiques, elle créera aux deuxième et troisième trimestre 2023 d’importants effets de base négatifs (en glissement annuel) sur les prix de l’énergie et l’inflation par rapport à 2022. Cela étant, la moindre vigueur du dollar contribuera à renforcer l’inflation importée en dehors des États-Unis en 2023. Sur le segment des métaux industriels, malgré une augmentation des dépenses d’infrastructure, les matériaux liés à la construction (tels que le minerai de fer, l’acier et le ciment) continueront d’être affectés par le ralentissement du secteur du loge- ment, tant dans les pays développés qu’en Chine, où la crise du secteur immobilier est loin d’être résorbée. En revanche, le lithium et (plus tard) le cuivre pourraient bénéficier d’une augmentation de la demande à moyen terme en raison de leur rôle dans la transition écologique.

Si les perspectives des matières premières restent mitigées en raison du ralentissement économique en cours, la récente correction des prix de l’énergie et de certains métaux industriels offre une opportunité pour se positionner sur la réouverture de la Chine.

Adrien Roure , Bénédicte Kukla , Janvier 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |