| https://www.next-finance.net/fr | |

|

Opinion

|

Relance budgétaire : plus de perdants que de gagnants ?

Luke Newman, co-gérant de la stratégie Henderson UK Absolute Return, évoque les valeurs susceptibles de profiter de la relance budgétaire (reflation trade) ou d’en souffrir, et explique pourquoi l’augmentation de la dispersion des titres permet à une stratégie long/short de tirer son épingle du jeu dans les deux cas.

Pour les stratégies de gestion long/short, les conditions de marché actuelles n’ont qu’une incidence mineure sur notre capacité à générer des rendements pour les investisseurs. 2008 en a été le parfait exemple. Les marchés ont, cette année-là, fortement chuté mais nous avons été capables de générer une solide performance.

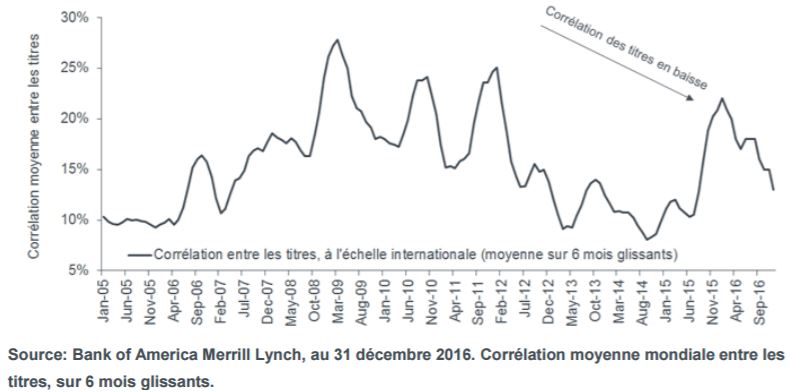

La dispersion des titres est l’un des éléments qui influence fortement notre capacité à générer des rendements.

Il s’agit de l’écart entre le cours des titres des différentes sociétés sur lesquelles nous investissons. Les marchés actions ont été, au cours des trois dernières années, fortement corrélés aux fluctuations de la courbe des taux et du cours des matières premières et l’écart entre les rendements des différents titres s’est considérablement réduit. Toutefois, nous avons récemment assisté à une augmentation notable de la dispersion ce qui signifie que la sélection fondamentale des titres est de nouveau récompensée. L’évolution du cours des titres est de nouveau raisonnable, elle est stimulée par les valorisations, les résultats et l’activité des sociétés plutôt que par les fluctuations imprévisibles du marché obligataire et du marché des changes.

Cette rationalité est un élément positif, pour les sélectionneurs long/short : nous avons la possibilité de tirer profit des ’bonnes’ mais également des ’mauvaises’ nouvelles.

Graphique n°1 : la dispersion des titres augmente, les fondamentaux des titres sont récompensés

Certains éléments, à la fois macroéconomique et microéconomique indiquent que l’activité de relance pourrait être durable. Ceci nous a conduit à accroître, de façon sélective, nos positions longues sur les banques, les assureurs et le secteur industriel, qui devraient bénéficier d’un environnement plus inflationniste. Nos positions longues sur les assureurs britanniques Aviva et Legal & General sont bien placées pour générer de bons résultats en raison de leurs valorisations attractives, de l’amélioration de l’environnement opérationnel et du souci de clarté du régulateur au sujet des exigences en matière de fonds propres.

Cet environnement inflationniste peut toutefois entrainer (ce qui peut être irrationnel) une baisse globale du marché des actions. Les marchés des actions ont, depuis 2008, été dominés par les investisseurs assoiffés de rendements, qui recherchaient des titres ’bond proxy’ versant des dividendes stables similaires à ceux des obligations, qui sont attractifs lorsque les rendements des obligations sont faibles. La période prolongée d’excellents résultats que bon nombre de ces titres ont enregistrés signifie que les investisseurs seraient déçus si les sociétés ne réalisaient pas des résultats conformes à leurs attentes en termes de croissance des revenus. Ceci pourrait être une source d’inquiétude pour les investisseurs ‘long-only’ et ceux restreints par un indice de référence, les titres ’bond proxy’ représentant une part importante des indices des pays développés.

Il s’agit pour nous, à l’inverse, de positions courtes que nous avons essayé de prendre depuis cinq ou six ans et nous estimons que le moment est désormais idéal pour les initier.

Il ne suffirait que de quelques petites déceptions en termes de génération de flux de trésorerie ou de capacité de la société à transférer les pressions de coûts sur ses clients pour que le cours des titres diminue de façon significative.

Il ne faut pas non plus en conclure que tous les résultats seront décevants. Les sociétés de qualité, capables de faire preuve d’une certaine cyclicité, d’actualiser leurs flux de trésorerie et de continuer à générer un flux croissant de dividendes pour les investisseurs, devraient continuer d’être une source de valeur. Nous considérons que le fournisseur de logiciels Micro Focus, les éditeurs Informa et RELX ainsi que la société de jeux GVC font partie de cette catégorie. La sélection des titres joue donc un rôle déterminant et la dispersion du cours des titres devrait continuer de générer des opportunités sur le côté long comme sur le côté short.

Luke Newman , Mars 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |