| https://www.next-finance.net/fr | |

|

Opinion

|

Relance Allemande, faut-il y croire ?

Il apparaît qu’une relance budgétaire allemande n’est pas imminente et que ces effets prendraient du temps à se matérialiser. Le maintien d’un objectif d’excédent budgétaire alors que l’Euro système pourrait se remettre à acheter des obligations allemandes va maintenir une pression baissière sur les taux d’intérêt allemands.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

En Allemagne, le PIB s’est replié de 0,1% au 2ème trimestre après une hausse de 0,4% au 1er trimestre 2019. Sur un an, la croissance du PIB ralentit très nettement à 0,4% et la Bundesbank pointe le risque d’une entrée en récession au 3ème trimestre dans son rapport mensuel d’août. Elle prévoit que l’industrie, qui est en récession depuis mi-2018, va continuer à souffrir au 3ème trimestre et que les exportations vont continuer à se contracter. L’industrie allemande est particulièrement affectée par la guerre commerciale et le ralentissement du commerce mondial qui en découle, mais aussi par le Brexit et la chute de ses exportations vers le Royaume-Uni, auxquels s’ajoutent les difficultés rencontrées par le secteur automobile. Le FMI et le Conseil budgétaire européen plaident depuis des années pour que l’Allemagne et les Pays-Bas utilisent les marges budgétaires dont ils disposent pour investir. Avec les difficultés actuelles du modèle industriel allemand, le débat gagne du terrain en Allemagne.

Dans le Spiegel daté du 24 août 2019, It’s Time for Germany to step up, l’éditorialiste Mathieu Von Rohr conclut qu’il est temps pour l’Allemagne de tourner la page de budgets parfaitement équilibrés et d’investir et innover plus. L’association des industriels allemands (BDI) presse le gouvernement d’investir dans l’éducation et les infrastructures et en particulier dans le numérique. Elle s’est également invitée dans le débat sur la suppression partielle de la Soli Tax cet été afin de demander sa suppression totale. Le ministre des finances, Olaf Scholz, a avancé qu’il disposait de marge de manœuvre budgétaire si nécessaire.

Si le débat sur la possibilité d’une relance budgétaire est posé en Allemagne et devrait aboutir à des annonces dans les prochains mois, les oppositions de principe, les divergences de vue sur sa nature ainsi que les règles budgétaires allemandes très strictes pourraient retarder sa mise en œuvre et en limiter grandement sa portée. Nous détaillons dans ce texte les modalités d’un éventuel plan de relance en commençant par rappeler dans quelles conditions avaient été décidé le plan de relance lors de la récession de 2008-2009.

Une relance budgétaire qui avait déjà tardé lors de la récession de 2008-2009

Lors de la Grande Récession de 2008-2009, la décision de lancer un programme de relance budgétaire en Allemagne n’avait pas été rapide. L’Allemagne est officiellement entrée en récession le 13 novembre 2008 (contraction du PIB au T2 et au T3 2008), c’est-à-dire environ deux mois après la faillite de Lehman Brothers, qui avait déclenché une très forte montée de l’aversion pour le risque sur les marchés financiers et avait mis en péril la stabilité du système bancaire mondial. A l’époque, l’urgence des gouvernements occidentaux était surtout de stabiliser la situation financière et bancaire. Sur ce point, la réaction de l’Allemagne a été rapide puisqu’Angela Merkel a annoncé le 6 octobre que le gouvernement garantirait tous les dépôts bancaires et que le Bundestag a approuvé dès le 17 octobre un plan de soutien aux banques d’un montant de 500 Mds € (création d’un fonds de stabilisation appelé Sonderfonds Finanzmarktstabilisierung pouvant se porter garant pour des instruments de dette des institutions financières éligibles pour un montant de 400 Mds €, 80 Mds € destinés à des recapitalisations de banques et 20 Mds € pour pallier d’éventuelles pertes). En revanche, rien n’était encore officiellement prévu pour relancer la croissance.

C’est à partir de la fin du mois d’octobre 2008 qu’une relance budgétaire de la part de l’Allemagne a été de plus en plus souvent évoquée dans la presse. Si le principe semblait avoir été acté par le gouvernement à l’époque, des dissensions entre les deux parties de coalition (CDU et SPD) au sujet du contenu de programme de relance ont retardé son adoption. La CDU privilégiait les baisses d’impôts pour soutenir la consommation et le SPD les investissements publics pour soutenir directement les entreprises. La première version du plan de relance sur lequel le gouvernement allemand s’est mis d’accord, le 5 novembre, ne portait que sur 12 Mds € sur deux ans (0,25% du PIB) et a été durement critiqué… Le 13 novembre, le magazine The Economist titrait l’un de ses articles : « A little stimulus : Even in recession, Germany is the last of the small spenders » et raillait la petitesse du programme alors que la Chine et la Japon notamment se lançaient dans des plans de relance de plusieurs centaines de milliards de dollar.

L’idée a ensuite été de coordonner les relances budgétaires au niveau européen. Cela n’a pas été immédiatement un succès. Le 24 novembre, Angela Merkel et Nicolas Sarkozy ne sont pas parvenus à s’entendre sur une baisse de TVA coordonnée le 24 novembre. Le 26 novembre, les pays de l’UE se sont mis d’accord lors d’un Conseil Européen sur une « impulsion budgétaire immédiate » de l’ordre de 200 Mds € (soit 1,5% du PIB), sans que l’on sache précisément quels pays contribueraient et sur quel calendrier. Ainsi, l’Espagne a annoncé 11 Mds € de dépenses supplémentaires en infrastructures le 27 novembre. L’Italie a annoncé 5 Mds € de dépenses supplémentaires le 28 novembre. La France a dévoilé le 4 décembre un plan de relance de 26 Mds € (1,3% du PIB, 11,6 Mds de soutien à la trésorerie des entreprises, 10,5 Mds d’investissements publics). Mais il a fallu attendre le 13 janvier 2009 pour que le gouvernement allemand annonce ce qu’Angela Merkel a présenté comme « la relance économique la plus importante de l’histoire de la République fédérale », d’un montant de 49,25 Mds € sur deux ans. Le plan comprenait 17,3 Mds € d’investissements en infrastructures, des baisses d’impôts et de cotisations sociales pour 9 Mds, une prime à la casse, une augmentation des allocations familiales et des mesures pour favoriser le chômage à temps partiel plutôt que les licenciements économiques.

Parmi les éléments qui avaient vaincu les hésitations d’Angela Merkel, on trouve la très forte détérioration de la composante « anticipations » de l’enquête Ifo en octobre, novembre et décembre 2008 et l’explosion du nombre de contrats courts. Toutefois, il est intéressant de noter qu’à l’époque et en dépit des circonstances, le ministre des finances Peter Steinbrück avait été surnommé le « ministre de la dette record » par le parti libéral-démocrate FDP. Cette aversion pour la dette publique avait poussé, comme nous allons le voir, à l’adoption de règles limitant les déficits dans le futur.

Quelles sont les règles budgétaires les plus contraignantes pour l’allemagne ?

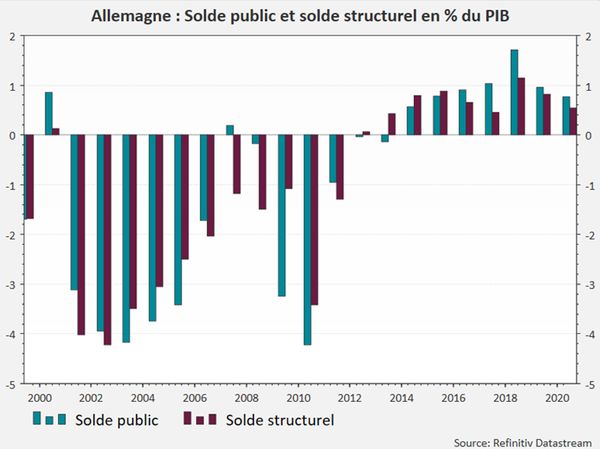

Pour l’Allemagne, ce ne sont pas les règles budgétaires européennes qui constituent une contrainte puisque le pays respecte d’ores et déjà les règles de déficit/PIB inférieur à 3% et de dette inférieure à 60% du PIB. Ce sont les règles allemandes qui ont été introduites dans la constitution à la suite de la grande crise de 2008 qui restreignent le recours à l’endettement.

Le « Frein à l’endettement » Schuldenbremse estinscrit dans la constitution allemande (article 109) depuis 2009. Il prévoit que le gouvernement recherche l’équilibre budgétaire (Schwarze null) et que le déficit structurel du budget fédéral sera limité à 0,35% du PIB à compter de 2016. Quant aux 16 Etats allemands « Länder » qui sont compétents en matière de gestion des infrastructures, d’éducation ou d’environnement, ils manquent de moyens financiers et n’ont pas le droit d’avoir recours à la dette pour leurs dépenses de fonctionnement. Ils se sont vus octroyer un délai supplémentaire jusqu’en 2020 pour appliquer cette règle d’équilibre budgétaire.

Définition Le solde structurel représente le solde budgétaire qui serait obtenu en dehors des effets de la conjoncture. Il correspond donc au solde budgétaire quand la croissance du PIB est à son potentiel. Les différences d’évaluation du solde structurel sont liées à la difficulté d’évaluer la croissance potentielle d’un pays.

Il existe néanmoins des conditions pour déroger à cette règle de l’équilibre budgétaire puisque le Bundestag peut déclarer une « urgence », en cas de catastrophe naturelle ou de récession grave. Cependant, la situation actuelle ne pourrait pas le justifier selon les tenants de l’orthodoxie budgétaire. Il faudrait une dégradation plus marquée de la conjoncture pour le permettre et notamment l’entrée avérée en récession, matérialisée par 2 trimestres consécutif de croissance négative du PIB.

Quant à l’abandon du « frein à l’endettement », il nécessiterait une modification de la Constitution allemande, qui requiert une majorité des deux tiers à la Chambre haute et à la Chambre basse du Parlement (Bundesrat et Bundestag).

Enfin, plus récemment, il a été envisagé de passer par des agences publiques et des fondations de droit privé pour réaliser des investissements notamment dans la lutte contre le réchauffement climatique. Les dépenses de ces agences ou fondations présentent l’avantage de ne pas être intégrées dans le budget fédéral et ne sont donc pas soumises aux limites constitutionnelles allemandes très contraignantes. En revanche, elles entrent dans les calculs budgétaires européens ce qui laisse un peu plus de marge de manœuvre.

Quelles pourraient être les modalités, le timing et l’ampleur du stimulus budgétaire ?

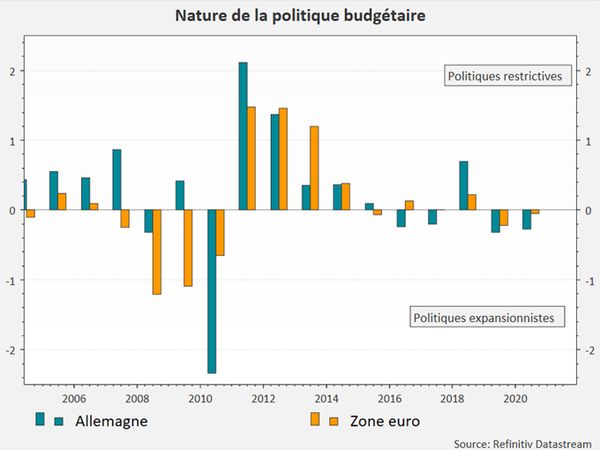

Selon les estimations de la Commission européenne, le budget allemand pour 2019 comprend déjà 0,3% du PIB soit près de 10 milliards d’euros de mesures de relance budgétaire, principalement des nouveaux investissements et des dépenses sociales. Il devrait également être légèrement expansionniste pour 2020 si l’on se réfère au Pacte de Stabilité et de croissance.

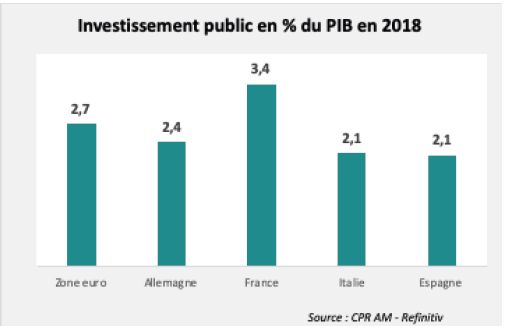

Dans son dernier rapport Article IV de juillet 2019, la 1ère recommandation du FMI aux autorités allemandes porte sur une meilleure utilisation de la marge de manœuvre budgétaire dont il dispose pour soutenir la croissance à long terme. La Commission européenne préconise également de renforcer l’investissement public dans les domaines de l’éducation, de la recherche et des infrastructures. Elle suggère également d’améliorer les relations entre la Fédération et les Länder afin de permettre un niveau d’investissement adéquat. Le FMI évalue la marge de manœuvre budgétaire supplémentaire de l’Allemagne à 1% du PIB à moyen terme soit 30 Mds €. Le conseil budgétaire européen (EFB) a la même évaluation.

Des réticences ont déjà été exprimées au plus haut niveau sur le principe même d’une relance budgétaire, par la chancelière Angela Merkel qui a jugé que « le moment n’était pas encore venu » ou par Jens Weidman (Entretien avec le « Frankfurter Allgemeine Sonntagszeitung », 25.08.2019), le président de la Bundesbank qui considère qu’il ne faut « sombrer ni dans l’actionnisme ni dans le pessimisme » tout en précisant qu’en cas de récession, les règles budgétaires offrent des moyens supplémentaires d’agir. Les ministres des finances et de l’économie, Olaf Scholz et Peter Altmeier, ont paru plus ouverts sur ce sujet. Olaf Scholz a évoqué mi-août une enveloppe de 50 Mds € pour faire de la relance budgétaire si nécessaire.

Une 1ère salve pourrait être envisagée avec une ampleur limitée compte-tenu des contraintes sur le déficit structurel que nous avons évoquées précédemment. Elle offre néanmoins la possibilité de réaliser un plan supplémentaire de près de 30 Mds €.

Une nouvelle salve pourrait être mise en place en invoquant l’urgence si la récession était avérée après la publication du chiffre de croissance du PIB au 3ème trimestre, c’est-à-dire fin octobre. Elle permettrait théoriquement de dépasser les 0,35% de PIB de déficit structurel et de lancer un plan de soutien de grande ampleur.

Si le principe était acquis, selon quelles modalités cette relance budgétaire pourrait etre appliquée ?

Au-delà du principe même de la relance budgétaire, le débat porte également sur la nature des mesures envisagées, baisse des impôts et/ou hausse des dépenses d’investissement ? Cet été, la suppression graduelle de la taxe de solidarité Soli tax a déjà été annoncée par le gouvernement. Cette taxe qui s’élève à 5,5% de l’impôt sur le revenu et de l’impôt sur les sociétés avait été introduite en 1991 pour aider à la réunification. Le projet actuel vise à la supprimer pour 90% des personnes qui y sont assujetties en 2021, ce qui représenterait une baisse d’impôt d’environ 20 Mds € par an. Si l’association BDI demande qu’elle soit totalement supprimée, d’autres voix souhaiteraient que l’on renonce à cette suppression au motif que certaines rentrées fiscales pourraient être moins importantes que prévu à cause du ralentissement conjoncturel.

Des déductions fiscales pour encourager les entreprises à investir sont également discutées. Pour les ménages, des mesures d’aide à l’acquisition de voitures moins polluantes permettraient à la fois d’aider un secteur industriel en proie aux difficultés (sur le modèle de ce qui avait été mis en place en 2009 et qui avait bien fonctionné) et de favoriser la réduction des émissions de CO2.

Les dépenses d’investissement sont également jugées nécessaires avec plusieurs secteurs considérés comme prioritaires : le développement numérique, les dépenses pour le système d’éducation, les infrastructures de transport ou encore le logement social alors que les prix de l’immobilier ont considérablement augmenté au cours des 10 dernières années. Un plan d’investissement numérique de 2,4 Mds € a été mis en place à l’été 2018 avec pour objectif d’améliorer l’accès au numérique dans les écoles et le haut débit en Allemagne. Il n’en reste pas moins que le classement européen du Digital Economy and Society Index place l’Allemagne en 12ème position sur 28 pays et qu’il reste de la place pour des investissements complémentaires dans ce domaine. Enfin, un plan climat et infrastructures est demandé par les sociaux-démocrates. Le forum sur le climat fin septembre pourrait être l’occasion d’annonces dans ce domaine.

En conclusion, il apparaît qu’une relance budgétaire allemande n’est pas imminente et que ces effets prendraient du temps à se matérialiser. Le maintien d’un objectif d’excédent budgétaire alors que l’Euro système pourrait se remettre à acheter des obligations allemandes va maintenir une pression baissière sur les taux d’intérêt allemands.

Bastien Drut , Juliette Cohen , Septembre 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |