| https://www.next-finance.net/fr | |

|

Opinion

|

Rachats d’actions : 2021, année record ?

La détente sur les marchés et le retour à une certaine normalité alimentent à nouveau la thématique des rachats d’actions (share buy back). On ne compte plus les entreprises qui font des annonces à ce sujet : Berkshire Hathaway, Julius Baer ou encore Procter & Gamble, l’année a démarré en trombe pour cette thématique cruciale...

La détente sur les marchés et le retour à une certaine normalité alimentent à nouveau la thématique des rachats d’actions (share buy back). On ne compte plus les entreprises qui font des annonces à ce sujet : Berkshire Hathaway, Julius Baer ou encore Procter & Gamble, l’année a démarré en trombe pour cette thématique cruciale. Quelles sont les implications pour les marchés et les secteurs. Synthèse et analyse.

a. Les faits

Si Julius Bär a mis un terme hier à un programme de rachat d’actions lancé en novembre pour un volume total de 113 millions de francs, la banque zurichoise a annoncé qu’elle allait en recommencer un aujourd’hui d’une taille de 450 millions de francs jusqu’à fin février 2022.

De son côté, Berkshire Hathaway a annoncé avoir racheté pour 8,8 milliards de dollars de ses actions ordinaires au cours du quatrième trimestre, portant les rachats d’actions à 24,7 milliards de dollars (ce qui a éliminé environ 5% des actions de la société en circulation l’an dernier). Avant cela, UBS, JP Morgan ou encore Goldman Sachs ont fait des annonces similaires et l’année 2021 pourrait être celle de l’année record.

b. 2020, une année difficile

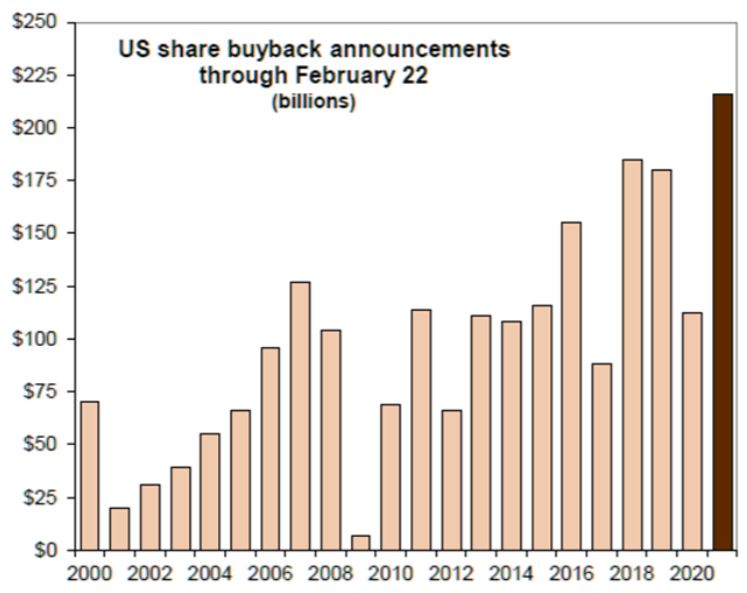

Les rachats d’actions des sociétés du S&P 500 ont totalisé environ 116 milliards de dollars au quatrième trimestre de l’année dernière (88.4 milliards pour le seul mois de décembre), contre 102 milliards de dollars au troisième trimestre.

C’est encore bien en dessous des 182 milliards de dollars du quatrième trimestre 2019 et du record de 223 milliards de dollars du dernier trimestre 2018.

Pour l’ensemble de l’année 2020, les rachats du S&P 500 ont atteint près de 510 milliards de dollars, soit une baisse de 30 % par rapport à l’année précédente.

c. Les raisons

Il y a plusieurs éléments qui expliquent la baisse des rachats d’actions en 2020.

Premièrement, au début de la pandémie, les rachats d’actions ont été parmi les premières choses que les entreprises ont cessé de faire afin de préserver leur trésorerie.

Ensuite, les pressions politiques ont pesé sur les entreprises dans une crise considérée comme historique.

En zone euro par exemple, en juillet 2020, pour continuer à « soutenir l’économie dans cet environnement particulièrement incertain » la Banque centrale européenne (BCE) avait recommandé aux banques de la zone euro de ne pas verser de dividendes ni de racheter d’actions propres jusqu’en janvier 2021.

L’institution avait ainsi prolongé de trois mois cette consigne initialement émise en mars, « temporaire et exceptionnelle » qui visait à « préserver la capacité des banques d’absorber des pertes » et à affronter la crise sanitaire. Suivant les recommandations de mars, les plus grosses banques de la zone euro avaient renoncé à verser 27,5 milliards d’euros de dividendes au titre de l’exercice 2019.

d. 2021 sera meilleur, mais

Il est peu probable que les rachats reviennent cette année aux niveaux d’avant la pandémie, mais les récentes

discussions des entreprises sur les rachats ont ravivé l’espoir des investisseurs que la tendance des rachats a

prennent un nouveau tournant, grâce à l’optimisme suscité par le lancement des vaccins pour lutter contre la

COVID-19.

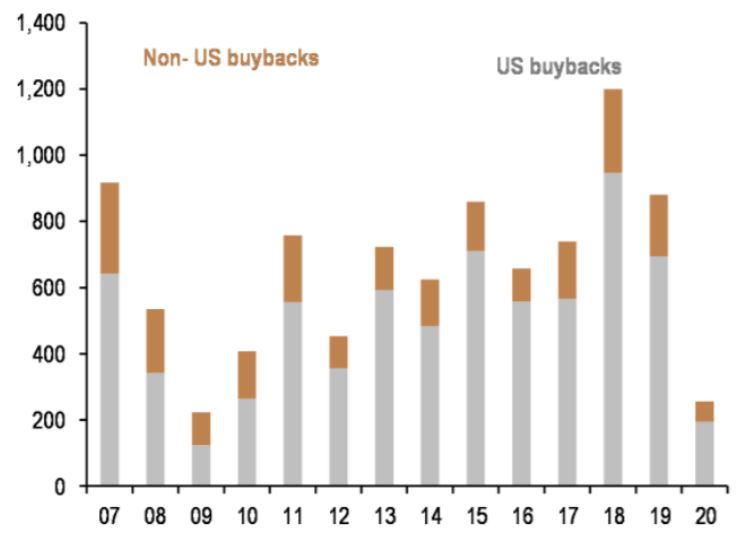

Selon les estimations et prévisions, les rachats d’actions devraient passer à 651 milliards de dollars en 2021,

contre 505 milliards de dollars l’année dernière. Les rachats d’actions du S&P 500 ont atteint un sommet de

806 milliards de dollars en 2018, lorsque des réductions d’impôts massives pour les entreprises américaines

ont fait augmenter les niveaux de liquidités.

Selon les estimations et prévisions, les rachats d’actions devraient passer à 651 milliards de dollars en 2021,

contre 505 milliards de dollars l’année dernière. Les rachats d’actions du S&P 500 ont atteint un sommet de

806 milliards de dollars en 2018, lorsque des réductions d’impôts massives pour les entreprises américaines

ont fait augmenter les niveaux de liquidités.

Pour expliquer le rebond des rachats d’actions, on peut noter que des entreprises bien gérées, telles que

Procter & Gamble et Kimberly-Clark, qui ont vu leurs activités augmenter considérablement pendant la

pandémie n’ont pas vu leur cours de bourse progresser aussi vite que le S&P 500 par exemple.

Pour expliquer le rebond des rachats d’actions, on peut noter que des entreprises bien gérées, telles que

Procter & Gamble et Kimberly-Clark, qui ont vu leurs activités augmenter considérablement pendant la

pandémie n’ont pas vu leur cours de bourse progresser aussi vite que le S&P 500 par exemple.

Elles pourraient être tentées de racheter une action potentiellement sous-évaluée, la dynamique devant se poursuivre dans les prochains trimestres.

Ensuite plusieurs entreprises, telles que Netflix, ont vu leurs activités augmenter pendant la pandémie, car les gens ont consommé davantage de contenu en streaming. Les coûts ont été maîtrisés grâce aux restrictions COVID-19, qui ont nui à la production de contenu.

Ces facteurs ont considérablement amélioré le profil de trésorerie de Netflix, qui va être tenté de racheter ses propres actions.

e. Les impacts sur les marchés

Les rachats d’actions sont souvent cités comme un soutien clé pour le marché des actions.

En effet, de manière technique, les rachats diminuent le nombre d’actions en circulation d’une société, ce qui augmente les bénéfices par action et fait baisser le ratio cours/bénéfices.

Ce ratio indique aux investisseurs combien de fois une action se négocie par rapport à son bénéfice, indiquant si l’action est chère ou non. Étant donné que les bénéfices d’une société ne seront pas directement influencés par le nombre d’actions en circulation, le rachat d’actions augmentera le bénéfice par action.

Si le cours de l’action demeure inchangé, le ratio cours/bénéfice diminuera alors, donnant l’impression que l’action semble moins dispendieuse.

Différents ratios tirés du bilan sont également influencés positivement par cette transaction. Ces ratios sont souvent utilisés pour évaluer la qualité et la rentabilité d’une entreprise. Les entreprises utilisent une partie de leurs actifs (trésorerie et équivalents de trésorerie) pour racheter des actions, ce qui réduit les actifs et les capitaux propres.

f. Quels secteurs en particulier ?

C’est surtout le secteur des banques qui devrait bénéficier du retour des rachats d’actions. Suite au deuxième Stress test de la Réserve fédérale sur les banques pour 2020 la Fed a en effet, assoupli en décembre les restrictions sur les rachats d’actions.

Cette décision a été rapidement suivie par l’annonce par certaines grandes entreprises, dont JPMorgan Chase et Goldman Sachs, de leur intention de racheter des actions à partir de 2021.

Le conseil d’administration de JPMorgan a par exemple autorisé un programme de rachat d’actions de 30 milliards de dollars.

Ensuite, comme cité dans le point d, les entreprises vendant des produits de grande consommation (consommation de base) ou encore celles qui ont réussi « grâce » à la crise à maîtriser leurs coûts devraient être en première ligne pour faire des annonces de rachats d’actions.

Cependant, toutes les industries ne seront pas prêtes à augmenter les rachats à ce stade, notamment l’hôtellerie, le divertissement et d’autres industries qui ont été particulièrement touchées par la pandémie.

g. Les questions

Si on peut s’accorder pour dire que les rachats d’actions sont techniquement positifs pour le marché des actions (voir Point e), cela laisse cependant plusieurs questions en suspens.

- Pour une société qui achèterait des actions considérées comme surévaluée ne serait-il pas préférable de verser cette somme sous forme de dividende afin que les actionnaires puissent l’investir plus efficacement ?

- L’augmentation technique des BPA (bénéfices par action) suite aux rachats d’actions reflète-t-elle vraiment la valeur fondamentale de l’entreprise ?

- Le recours aux rachats d’actions au détriment de la partie R&D (recherche et développement) ne réduit-il pas la productivité de l’entreprise ?

- De nombreux cadres recevant l’essentiel de leur rémunération sous forme d’options d’achat d’actions, le retour des rachats (d’actions) n’est-il pas un moyen de gonfler la rémunération de certains actionnaires ?

- Est-il juste qu’une entreprise puisse recourir à l’endettement pour financer des achats d’actions qui augmentent ses bénéfices ?

- Dans certains cas, n’est-il pas risqué pour une entreprise d’utiliser les rachats d’actions par effet de levier comme moyen de repousser un raid hostile ? Rappelons que certaines entreprises s’endettent lourdement pour racheter des actions. Ces rachats par effet de levier peuvent réussir à déjouer des offres hostiles en augmentant la valeur des actions (si tout va bien) et en ajoutant une grande partie de la dette indésirable au bilan de l’entreprise.

h. Synthèse

Le retour des rachats d’actions va commencer à faire la une de la presse ces prochaines semaines après que les entreprises soient sorties de leur période de « blackout » (période proche de la publication des résultats d’entreprises durant laquelle les entreprises ne sont pas empêchées d’acheter des actions, mais sont limitées dans leur capacité à effectuer des rachats d’actions). Ce phénomène devrait alimenter la hausse des marchés malgré le fait que ses effets à long terme soient discutables.

John Plassard , Mars 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |