| https://www.next-finance.net/fr | |

|

Stratégie

|

Quid des devises face à un brent plus faible ?

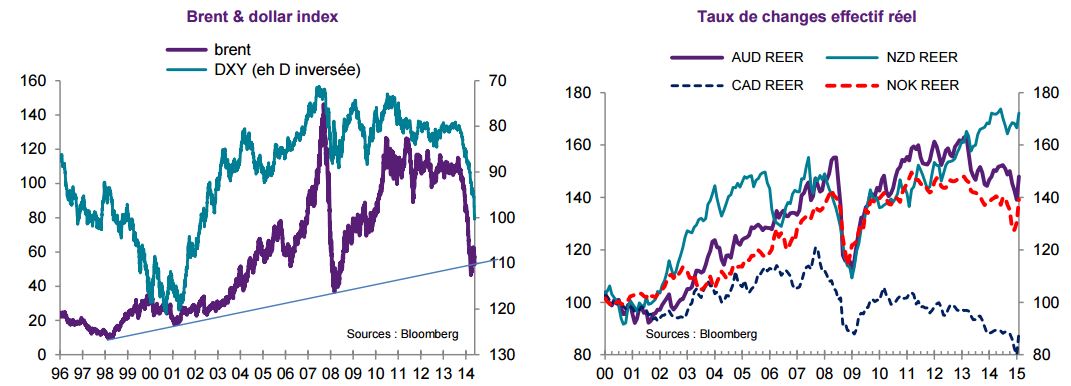

Même si la relation de causalité n’est pas parfaite, un cours du brent plus faible pourrait signifier une poursuite de l’appréciation du dollar. Compte tenu de la corrélation positive entre le cours du pétrole et les autres cours des matières premières dont le minerai de fer et le cuivre, l’ensemble des devises « commo » devrait par ailleurs corriger davantage si le brent diminue significativement à court terme.

Après avoir testé un plus haut de 63USD/b, le brent est reparti à la baisse et teste actuellement un support majeur de 52USD/b, qui s’il est franchi, pourrait entrainer une plus forte correction vers 45USD/b, voire plus bas. Même si cela ne correspond pas à notre scénario central, la probabilité d’une telle correction n’est pas négligeable. Dans une telle éventualité, nous nous interrogeons sur les conséquences sur les devises les plus sensibles aux matières premières.

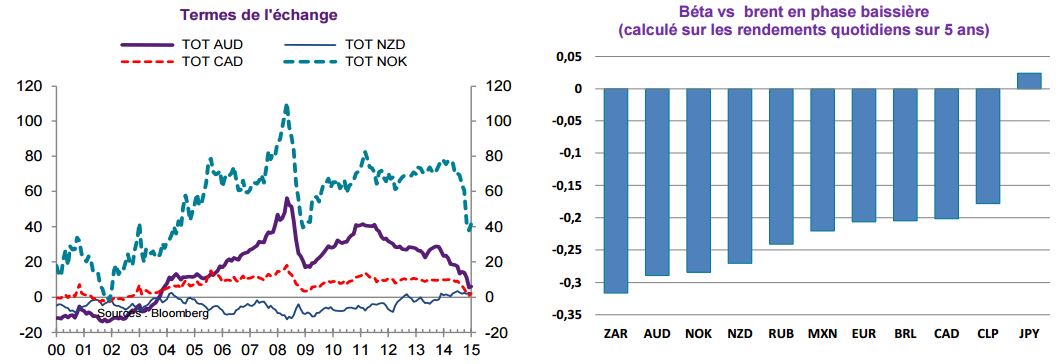

Même si la relation de causalité n’est pas parfaite, un cours du brent plus faible pourrait signifier une poursuite de l’appréciation du dollar. Compte tenu de la corrélation positive entre le cours du pétrole et les autres cours des matières premières dont le minerai de fer et le cuivre, l’ensemble des devises « commo » devrait par ailleurs corriger davantage si le brent diminue significativement à court terme. Les devises les plus sensibles seront surtout celles dont le taux de change effectif réel ne s’est pas suffisamment déprécié alors que les termes de l’échange (rapport entre les prix des exportations et celui des importations) se sont fortement dégradés. Il s’agit en particulier du NZD, de l’AUD, de la NOK, du BRL et du COP. Le taux de change effectif réel du CAD a déjà fortement corrigé, ce qui suggère que le potentiel de baisse du CAD est limité, même si les termes de l’échange du Canada se sont dégradés.

Cependant, les béta des principales devises contre le brent ne donnent pas tout à fait les mêmes conclusions que l’analyse des taux de change effectif réel et des termes de l’échange. Ils suggèrent que non seulement l’AUD, le NZD, la NOK devraient corriger sensiblement mais également le ZAR, le RUB, le MXN, l’EUR, le BRL et le CAD et tous au profit du dollar USD. En revanche, le JPY, valeur refuge et grand importateur de matières premières, devrait s’apprécier dans l’éventualité d’une poursuite de la baisse du cours du brent.

Nordine Naam , Mars 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |