Qui détient la dette américaine ?

Les chiffres de la dette nationale américaine viennent d’être publiés et font froid dans le dos : 28’170’000’000’000 dollars, ce qui constitue bien évidemment un nouveau record historique. Si la raison de la récente accélération de cette dette est connue (mesure d’urgence pour parer aux effets économiques dévastateurs du Covid-19) les détenteurs le sont moins.

Il s’agit alors de les passer en revue et de voir si cette dette est soutenable avec une hausse des taux qui se profile à l’horizon. Synthèse et analyse.

a. Les faits

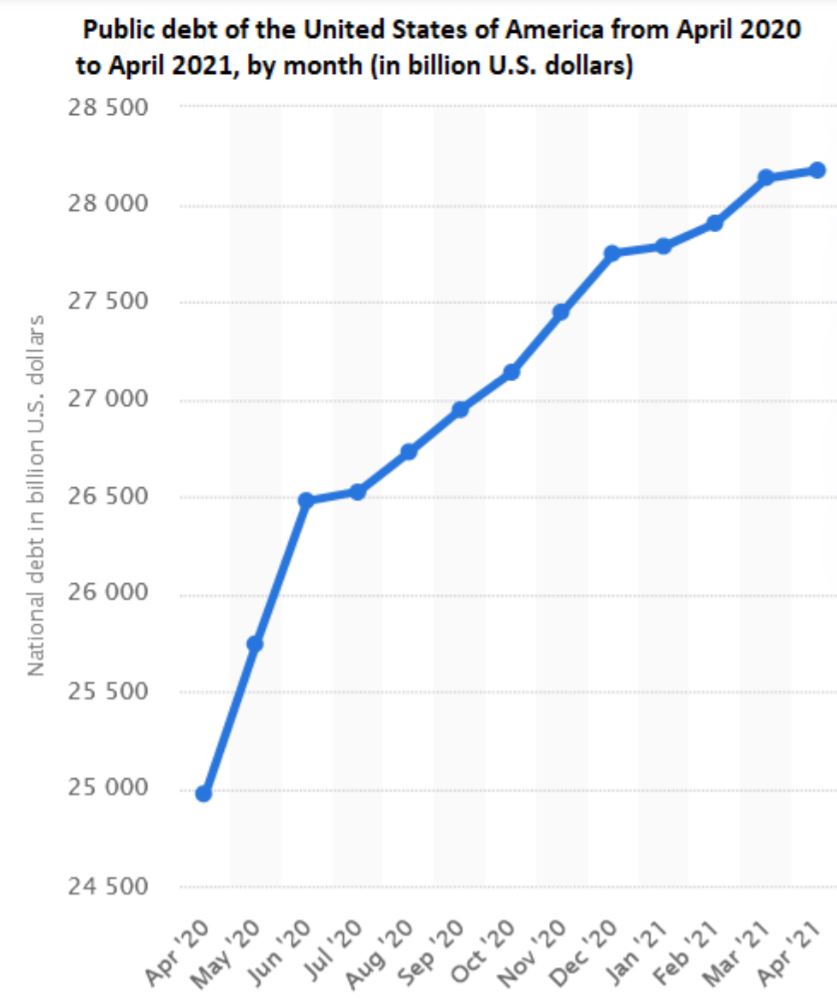

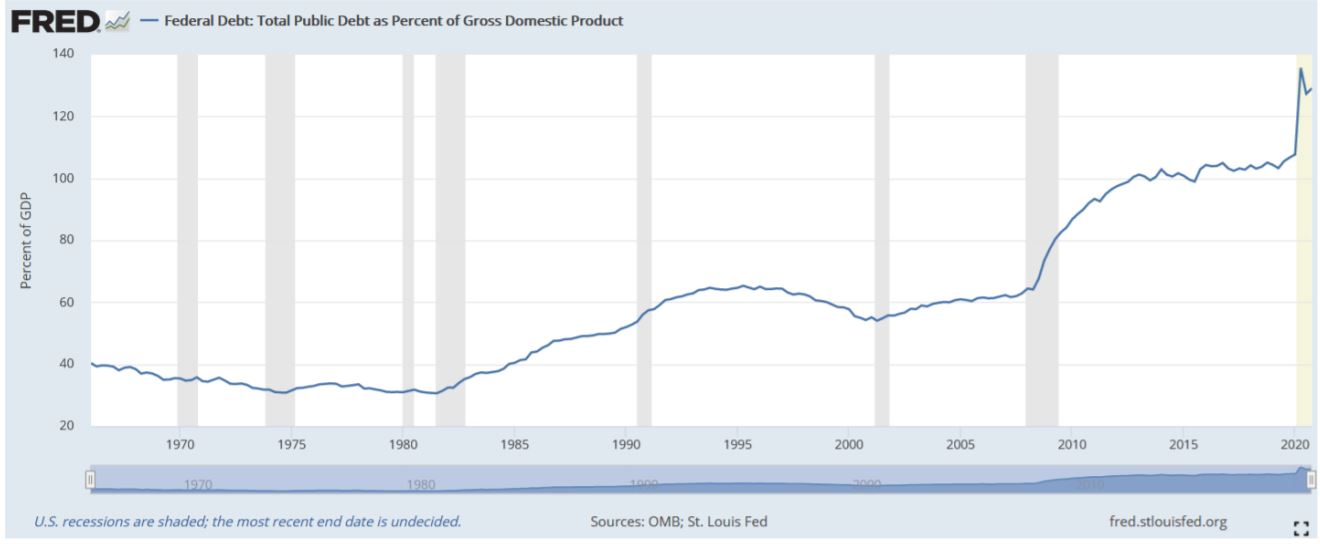

En avril 2021, la dette publique des États-Unis s’élevait à environ 28,17 billions de dollars américains, soit 3,2 billions de plus qu’un an plus tôt, où elle était d’environ 24,9 billions de dollars. Plus impressionnant, au total, la dette américaine est passée de moins de 700 milliards de dollars en 1999 à plus de 28’000 milliards de dollars aujourd’hui.

La dette publique américaine est devenue l’une des questions politiques les plus importantes aux États-Unis

ces dernières années, le débat sur la façon de la gérer provoquant des remous politiques entre les

démocrates et les républicains. Aujourd’hui la dette américaine dépasse allégrement les 100% du PIB (près de

130%).

b. Les statistiques de la démesure

b. Les statistiques de la démesure

On pourrait parler pendant longtemps de la dette américaine, mais certains faits parlent d’eux-mêmes :

- Les États-Unis paient 800 millions de dollars par jour simplement sur les intérêts de la dette.

- Pour mettre les chiffres de la dette américaine en perspective, 28 billions de dollars, c’est plus que la taille combinée des économies de : la Chine, le Japon, l’Allemagne et l’Inde.

- Chaque ménage américain porte sur ses épaules 218’000 dollars de dette (ou 85’000 dollars par américain).

- Si chaque américain remboursait aujourd’hui 1’000 dollars par mois pour rembourser la dette du pays, il faudrait attendre 18 ans avant qu’elle ne soit remboursée.

- Enfin, comment ne pas rappeler que dans 10 ans, le gouvernement fédéral dépensera autant en remboursement de la dette que pour le budget recherche & développement, infrastructure et éducation … combiné !

c. Qui détient la dette abyssale des États-Unis ?

Contrairement à ce que certains pourraient penser, la dette américaine n’est pas seulement détenue par le

gouvernement américain et les nations étrangères. Il y a en effet 5 catégories distinctes

- Les américains

Contrairement à ce que l’on peut penser, le plus grand détenteur de la dette américaine n’est pas la Fed ou les pays étrangers, mais bien les américains eux-mêmes. Leurs avoirs ont bondi de 149 milliards de dollars au quatrième trimestre et de 2’350 milliards de dollars depuis mars 2020, pour atteindre le chiffre record de 8’760 milliards de dollars. Cela a porté leur part de la dette totale à 31,2 %. Parmi eux on compte les fonds obligataires, les fonds de pension du secteur privé, d’États et de municipalités, les assureurs, les entreprises américaines, les hedge fund ou encore les sociétés de capital-investissement.

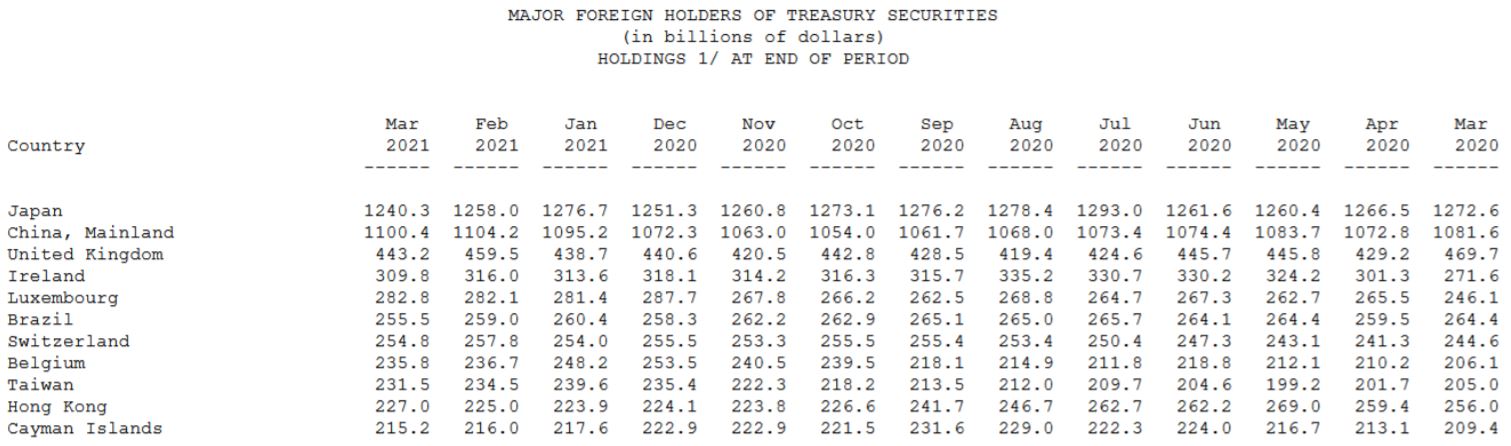

- Les créditeurs étrangers

Le plus grand créancier étranger des États-Unis, le Japon, a vendu pour 18 milliards de dollars de bons du Trésor américain en mars, ramenant ses avoirs à 1,24 trillion de dollars. Depuis mars 2020, ses avoirs ont diminué de 32 milliards de dollars.

Si la Chine quant à elle, deuxième créancier des États-Unis, a progressivement réduit ses avoirs au cours des dernières années, elle a, contre toute attente, recommencé à les augmenter à la fin de l’année dernière. En mars, elle a acheté pour 4 milliards de dollars, portant ses avoirs à 1’100 milliards de dollars. Depuis mars 2020, elle a ajouté 9 milliards de dollars.

Tous les détenteurs étrangers combinés (ci-dessous) ont cédé 70 milliards de dollars de titres du Trésor en mars, portant leurs avoirs à 7 028 milliards de dollars.

Cela représente tout de même une hausse de 79 milliards de dollars par rapport à mars 2020.

Malgré l’augmentation de leurs avoirs depuis mars 2020, leur part de la dette nationale américaine est tombée à 25,0 %, son niveau le plus bas depuis 2007. Ceci s’explique par l’augmentation quasi exponentielle des autres détenteurs de la dette américaine. Pour mémoire, lorsque l’on parle de détenteurs étrangers, ils comprennent des banques centrales étrangères,

des entités gouvernementales étrangères et des entités étrangères du secteur privé telles que des

entreprises, des banques, des fonds obligataires et des particuliers.

Pour mémoire, lorsque l’on parle de détenteurs étrangers, ils comprennent des banques centrales étrangères,

des entités gouvernementales étrangères et des entités étrangères du secteur privé telles que des

entreprises, des banques, des fonds obligataires et des particuliers.

- Le gouvernement américain

Les fonds de pension du gouvernement américain pour les employés civils fédéraux, les fonds de pension de l’armée américaine, le fonds fiduciaire de la sécurité sociale américaine et d’autres fonds du gouvernement fédéral ont acheté pour 5 milliards de dollars de titres du Trésor au premier trimestre et pour 98 milliards de dollars depuis mars 2020, portant leurs avoirs à un niveau record de 6,11 billions de dollars, ce qui correspond à 21.8% des avoirs totaux de la dette. Paradoxalement, si les achats en dollars ont augmenté, la part globale en pourcent a elle baissé (à cause de l’explosion globale de la dette). Pour mémoire, en 2008 le gouvernement américain détenait 45% de la dette.

- La Fed

La Fed a acheté pour 243 milliards de dollars de titres du Trésor au premier trimestre et 2’400 milliards de dollars depuis qu’elle a commencé à renflouer les marchés financiers en mars 2020. Sur cette période, jusqu’au 31 mars, elle a plus que doublé ses avoirs en bons du Trésor pour atteindre 4,94 trillions de dollars. Elle détient maintenant un record de 17,6 % de la dette nationale américaine.

- Les banques américaines

Les banques commerciales américaines ont acheté pour 28 milliards de dollars de titres du Trésor au premier trimestre et pour 267 milliards de dollars depuis mars 2020, ce qui porte le total à un niveau record de 1’240 milliards de dollars. Elles détiennent désormais 4,4 % de la dette nationale américaine.

d. Petits rappels utiles

Tout d’abord il faut rappeler qu’un gouvernement n’est pas un ménage en ce sens qu’il n’a pas besoin de rembourser entièrement sa dette comme vous pouvez le faire avec votre hypothèque par exemple.

Par ailleurs un gouvernement a la capacité (possibilité) de taxer l’économie de son pays à sa guise pour faire évoluer (ou non) ses recettes.

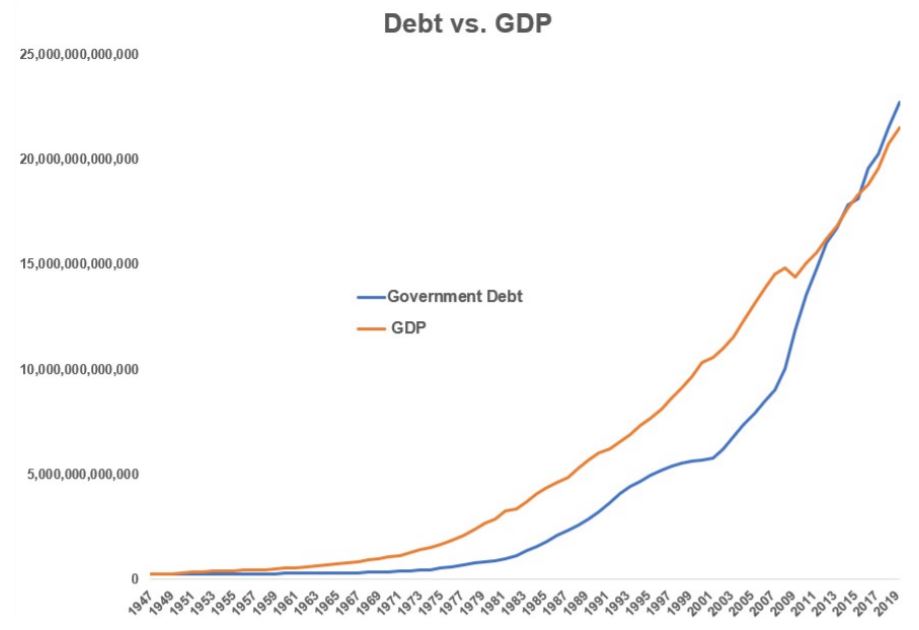

Si on prend le cas des États-Unis, depuis 1947, sa dette publique a augmenté à un taux annuel moyen

d’environ 6,3 %. En parallèle, le PIB nominal américain a augmenté à un taux annuel d’environ … 6,3 % !

En montant, la dette publique est aujourd’hui d’un peu plus de 28’000 milliards de dollars alors que le PIB est

d’un peu moins de 21’500 milliards de dollars. S’il est un peu erroné de comparer le montant d’une dette

publique et celui d’un PIB on peut cependant comparer la dette en pourcentage du PIB (près de 130%).

En montant, la dette publique est aujourd’hui d’un peu plus de 28’000 milliards de dollars alors que le PIB est

d’un peu moins de 21’500 milliards de dollars. S’il est un peu erroné de comparer le montant d’une dette

publique et celui d’un PIB on peut cependant comparer la dette en pourcentage du PIB (près de 130%).

Notons que nous sommes aujourd’hui au-delà des chiffres de la Deuxième Guerre mondiale. Nous ne

sommes bien évidemment pas dans la même situation aujourd’hui puisque c’est plutôt la course à l’emprunt et

à la dépense qui explique la progression de la dette fédérale.

Notons que nous sommes aujourd’hui au-delà des chiffres de la Deuxième Guerre mondiale. Nous ne

sommes bien évidemment pas dans la même situation aujourd’hui puisque c’est plutôt la course à l’emprunt et

à la dépense qui explique la progression de la dette fédérale.

e. Pas de chiffre magique

Si un ratio dette/PIB supérieur à 100% semble à priori insoutenable et dangereux, le Japon est l’exemple criant d’une grande économie développée où ce chiffre peut aller bien plus haut.

Le ratio dette/PIB du Japon est en effet passé de 100% à 300% (cependant les intérêts de la dette ont diminué à cause (grâce ?) des taux d’intérêt négatifs) dès que l’on s’en soucie réellement.

Si 30 ans de déflation, de croissance anémique et de baisse des taux au Japon ne sont pas des éléments qui doivent être jalousés, on peut cependant affirmer qu’il n’y a pas un chiffre magique de dette à partir duquel une crise massive est déclenchée.

f. Quand le déficit fédéral devient-il important ?

Si les chiffres du déficit sont très importants, force est de constater que cela fait des décennies que les analystes ne s’en inquiètent plus du tout. La question est alors de savoir jusqu’à quel niveau cela peut se poursuivre. La réponse est (assez) simple : c’est le niveau de l’inflation qui compte et non la dette en elle-même.

Comme le rappelle le professeur Renault de l’IESEG, théoriquement l’inflation permet de réduire le poids de la dette, mais les risques associés sont difficiles à anticiper et peuvent s’avérer dévastateurs.

Et surtout, le problème n’est absolument pas réglé. Une fois l’ensemble de la dette roulée, si le taux de croissance nominal du PIB (inflation + croissance réelle) est inférieur au taux de croissance de la dette (déficit primaire + charge d’intérêt de la dette), alors la dette en pourcentage du PIB augmentera inexorablement.

Par ailleurs, une inflation plus forte va historiquement (et logiquement) de pair avec des taux d’intérêt plus élevés. Rappelons que c’est la faiblesse des taux d’intérêt qui a donné aux gouvernements une certaine marge de manœuvre sur leurs emprunts et leurs dépenses. Cette marge de manœuvre serait alors réduite, voire annulée.

Enfin, une étude de l’OCDE montre que pour un pays avec une maturité de dette dans la moyenne, il faudrait une inflation autour de 6 % pendant 10 ans pour simplement retrouver le niveau de dette d’avant crise ! Et ceci sans prendre en compte les effets négatifs d’une politique inflationniste : volatilité des taux de change, incertitude sur la capacité à instaurer une nouvelle cible d’inflation crédible, risque d’hyperinflation, coût de la désinflation dans le futur...

g. Synthèse

Si tout le monde évite la question de la dette américaine, il faudra un jour s’y atteler sérieusement. Ce d’autant plus que les détenteurs de cette dette ne sont pas ceux que l’on croyait connaître…

John Plassard , Mai 2021

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |