| https://www.next-finance.net/fr | |

|

Opinion

|

Quelles sont les raisons de l’amélioration de la situation des marchés émergents ?

Selon Nick Price, Gérant de portefeuille chez Fidelity, l’optimisme suscité par la possibilité de voir le Brésil s’engager dans une profonde refonte de son paysage politique a été à l’origine d’une formidable réaction positive des marchés actions.

Le fort rebond des marchés actions émergents depuis le début de l’année a été favorisé par plusieurs facteurs déterminants :

- La dépréciation du dollar et la hausse du prix du pétrole ont concouru à créer un environnement favorable à la suite des premiers signes attestant d’une baisse de la production d’or noir des États-Unis.

- Plus généralement, les prix des matières premières ont quitté leurs niveaux déprimés et les devises émergentes se sont appréciées.

- Les inquiétudes liées à la croissance chinoise se sont atténuées au cours des derniers mois : même si le désir de poursuivre sur la voie d’une croissance tirée par la consommation subsiste, la récente détermination affichée par Pékin à soutenir la croissance a également contribué au regain de confiance.

Enfin, l’optimisme suscité par la possibilité de voir le Brésil s’engager dans une profonde refonte de son paysage politique a été à l’origine d’une formidable réaction positive des marchés actions.

Où ont été observées les hausses les plus importantes et sont-elles étayées par les fondamentaux ?

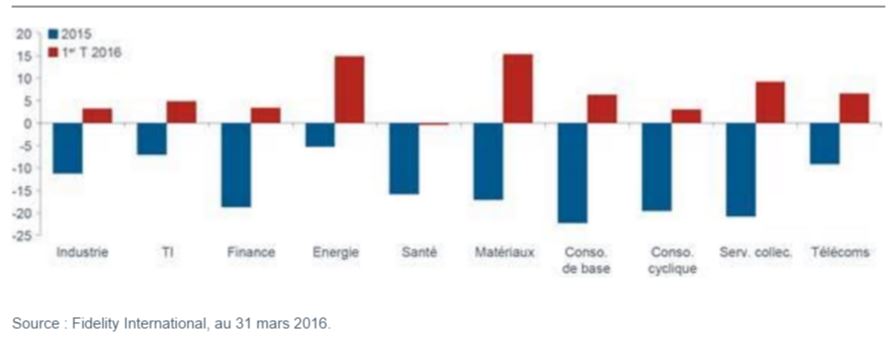

Selon moi, le rebond a en grande partie été le fait du sentiment : les investisseurs ayant délaissé les fondamentaux au profit des valeurs politisées et liées aux matières premières. Tous les secteurs ont évolué positivement depuis le début de l’année et l’ampleur des hausses par rapport aux performances de 2015 est prononcée.

Les secteurs de l’énergie et des matériaux ont été les témoins des rebonds les plus importants.

Certaines valeurs se sont littéralement envolées, à l’instar du sidérurgiste brésilien Siderugica dont l’action a bondi de plus de 100 % et de Petrobras dont le cours de l’action a doublé par rapport à ses points bas et ce, en l’absence d’amélioration de ses fondamentaux. Cette dernière société a en effet un endettement de 110 milliards de dollars et va voir la valeur de ses capitaux propres s’éroder avec le temps.

Graphique 1. Performance de l’indice MSCI Emerging Markets par secteur en 2015 et au 1er trimestre 2016

Le secteur de l’énergie abrite-t-il des opportunités maintenant que le prix du pétrole semble avoir quitté ses points bas ?

Je pense que le prix du pétrole ne renouera pas avec les niveaux extrêmement bas que l’on a pu observer sur un horizon à moyen terme. Ce qui est particulièrement manifeste est l’énorme diminution des dépenses d’investissement qui a fait suite à la baisse du prix du pétrole : de 600 à près de 400 milliards de dollars. Le nombre de puits de forage aux États-Unis de Baker Hughes fournit un éclairage utile sur cette baisse des investissements ; le nombre de puits s’est ainsi effondré de 600 à 300. Si la production pétrolière outre-Atlantique a tout d’abord résisté grâce à l’amélioration de la productivité des puits existants et à la fermeture des puits les moins performants, certains signes attestent désormais d’une diminution de la production et l’on observe une certaine rigueur sur le marché avec l’arrêt de la production des puits non rentables. Nous prévoyons une hausse graduelle du prix du pétrole à 60 dollars le baril sur un horizon à moyen terme et, compte tenu de la dynamique plus méthodique sur le front de l’offre, ce prix sera ainsi plus facilement maintenu. C’est là une situation plutôt encourageante pour les économies émergentes dans la mesure où nombre d’entre elles reposent sur le pétrole. ?

Pour autant, la situation est plus mitigée du point de vue des opportunités d’investissement au sein du secteur de l’énergie. Les valeurs pétrolières intègrent un prix de 75 dollars le baril d’or noir et c’est au-delà de ce que nous sommes disposés à payer.

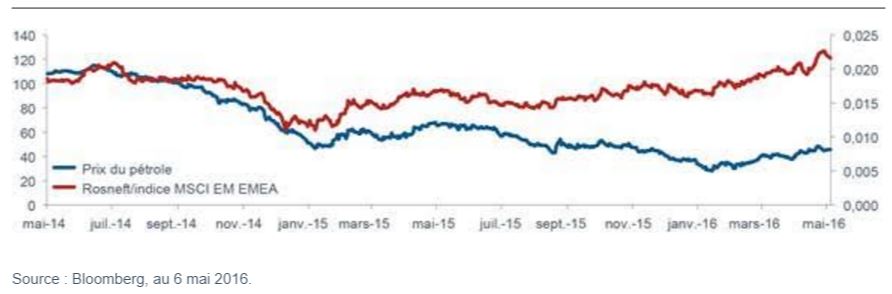

L’action du russe Rosneft est aujourd’hui plus chère par rapport à l’univers des marchés émergents qu’elle ne l’était lorsque le prix du pétrole avait culminé à 116 dollars le baril. Et, c’est pourtant là une entreprise dotée de fondamentaux parmi les moins solides dans le secteur pétrolier russe. Elle est détenue en majorité par l’État russe et c’est une situation dont l’impact est on ne peut plus manifeste dès lors que l’on se penche sur la réalisation de projets servant les intérêts de l’État au Venezuela et dans la région extrême orientale de la Russie, ainsi que sur les obligations fiscales pénalisantes. La société opère avec un taux marginal d’imposition de 86 % au-dessus d’un prix du pétrole de 25 dollars le baril ; le gouvernement va de ce fait prélever 2,7 milliards de dollars en impôts si le prix de l’or noir reste à ses niveaux actuels. Conformément à mon approche prudente en matière de sélection de valeurs, j’évite les entreprises trop endettées. ?

Graphique 2. Cours de l’action de Rosneft par rapport à l’indice des marchés émergents et prix du pétrole

Il existe plusieurs autres sociétés dans le secteur qui ne répondent tout simplement pas à mes critères d’investissement et que je considère être des pièges à valeur (« value traps »). Beaucoup de groupes dans le secteur sont publics et, de ce fait, ne sont souvent pas gérés dans l’intérêt des actionnaires minoritaires. Des sociétés telles que Petrobras peuvent apparaître bon marché sur la base du ratio cours/bénéfice, mais les flux de trésorerie disponible sont déterminants. Le besoin en dépenses d’investissement est permanent, les groupes pétroliers se devant sans cesse de remplacer les réserves qu’ils ont extraites ; d’où une génération de flux de trésorerie disponible extrêmement faible.

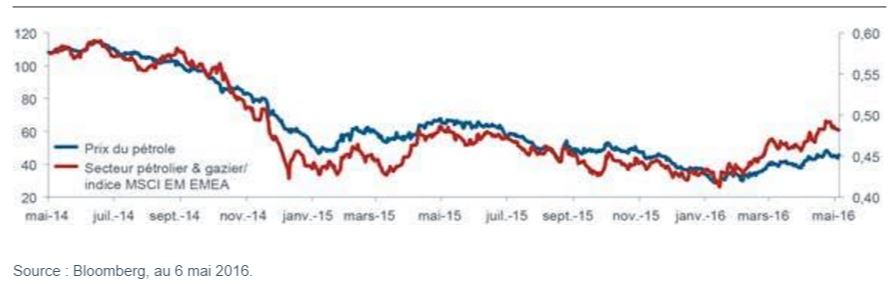

Le secteur pétrolier et gazier émergent s’établit à des niveaux que l’on n’avait plus observés depuis un prix du pétrole de 78 dollars le baril. Cela conforte notre opinion selon laquelle les opportunités d’investissement sont limitées au sein du secteur et les prévisions sont trop optimistes.

Graphique 3. Secteur pétrolier & gazier par rapport à l’indice des marchés émergents et prix du pétrole

Quelles sont les perspectives du secteur des matériaux ?

Les prix de toutes les matières premières ont rebondi lorsque la Chine a commencé un vaste programme de relance fondé sur les dépenses d’infrastructures publiques. Ce rebond des prix au comptant implique que de nombreuses entreprises vont générer d’importants niveaux de trésorerie à court terme. Toutefois, nos travaux de recherche laissent entrevoir des perspectives difficiles à moyen terme. Cette opinion repose sur le fait que nous nous attendons à ce que les dépenses actuelles de la Chine dans les investissements en actifs fixes (routes, voies ferrées, aéroports, etc…) en pourcentage du PIB baissent de près de 44 % à l’heure actuelle à près de 35 % (un niveau conforme à celui du Japon et de la Corée du Sud). Par conséquent, si l’économie chinoise parvient à croître à un rythme de 4-5 % au cours des 5 prochaines années, il n’y aura pas d’augmentation significative de la demande globale de matières premières dans la mesure où la réduction des dépenses d’investissement aura pour effet de neutraliser la croissance. Les autres pays émergents sont trop petits pour combler le vide, même si l’Inde est extrêmement ambitieuse avec ses projets d’infrastructures.

En raison de mon approche prudente, je marque une nette préférence pour les producteurs à bas coûts. NLMK, premier producteur d’acier en Russie et détenu au sein du fonds en est un parfait exemple. Si le prix de l’acier continue d’augmenter, il pourrait alors devenir plus fructueux d’investir dans les entreprises dotées du levier d’exploitation le plus élevé.

La situation du brésil influence-t-elle vos décisions d’investissement ?

La procédure de destitution de la Présidente Dilma Rouseff va être très longue. A ce stade, son issue demeure incertaine.

Je considère bel et bien comme positive la volonté de changement apparente du Brésil.

Toutefois, certaines réformes extrêmement difficiles sont nécessaires afin de remettre l’économie sur la bonne voie compte tenu de la grande quantité de problèmes et de politiques protectionnistes tenaces. La capacité de la politique à influer sur le sentiment à court terme est quelque chose que nous avons déjà pu observer auparavant : au cours des mois qui avaient précédé l’élection brésilienne en 2014, le marché avait rebondi de la même manière avant de se replier brutalement lorsqu’il était devenu manifeste que le changement n’était finalement pas d’actualité.

S’agissant du marché brésilien, il semble que la fin du voyage soit arrivée au regard de l’ampleur de la hausse des actions. Je reste donc sous-exposé au Brésil et je prévois un repli des cours des actions une fois que l’exubérance sera retombée et que les investisseurs se reconcentreront sur les fondamentaux. ?

Quelles sont les valeurs qui ont le plus affecté la performance ces derniers mois ?

Certaines des plus importantes positions ont souffert à court terme, en particulier lorsque les investisseurs ont cherché à bénéficier du rebond des valeurs brésiliennes et liées aux matières premières. Le cours de l’action de la banque indienne, HDFC Bank, a reculé en raison de l’accès de faiblesse plus général du secteur bancaire lié aux inquiétudes à l’égard des créances douteuses. Toutefois, la banque devrait être à même de surmonter cette période de volatilité à la faveur de sa priorité accordée à la qualité des actifs et au segment du crédit aux particuliers. Les investisseurs ont négligé la solidité des bénéfices au 1er trimestre grâce à la forte croissance des crédits et des dépôts, mais la situation a depuis changé positivement puisque la banque a signé l’une des meilleures contributions à la performance en avril. Le futur potentiel de croissance est immense à la faveur de l’augmentation du taux de pénétration du crédit, de gains de part de marché et de meilleures ventes croisées aux clients existants.

Au sein des technologies de l’information, la position sur la société Internet et de jeux NetEase a pesé sur la performance relative. Le sentiment à l’égard des technologies de l’information a généralement été peu favorable et plusieurs analystes ont revu à la baisse leurs estimations pour la société à la suite de prévisions trop optimistes. Le marché attend désormais des signes de succès parmi les lancements de nouveaux jeux pour appareils mobiles. Selon nous, la valeur demeure très intéressante : la société est une gagnante internationale de longue date dans le développement des jeux, démontre une meilleure monétisation via les recettes publicitaires, génère une trésorerie importante, n’a pas de problème de gouvernance d’entreprise et n’est actuellement pas valorisée conformément à son potentiel de croissance par le marché.

NetEase a constitué l’une des positions les plus performantes l’année dernière en contribuant de près de 400 pb à la performance du fonds en 2015 ; il est important de noter qu’au cours de cette période, nous avons activement pris certains de nos bénéfices suite à l’appréciation du cours de l’action.

Dans quels secteurs identifiez-vous des opportunités ?

Nous construisons nos portefeuilles sur la base d’une approche bottom-up consistant à identifier les entreprises à même de générer des performances totales attractives et équitables dans le temps grâce à une forte appréciation du capital et au versement de dividendes. Ce faisant, le positionnement géographique et sectoriel n’est que la conséquence de cette approche de sélection de valeurs.

Le thème privilégié par le fonds demeure résolument celui de la consommation. La Chine enregistre une solide croissance des ventes au détail, mais j’identifie des opportunités dans tous les pays. Les économies émergentes abritent une population de 6 milliards d’habitants avec une extrême diversité de pouvoir d’achat et de propension à consommer. Un exemple lié à l’évolution des tendances de consommation a trait à Internet. L’augmentation du taux de pénétration de l’Internet à haut débit et du nombre d’internautes a offert d’excellentes occasions d’investir dans des entreprises en forte croissance du secteur du commerce en ligne dans des grands pays émergents tels que la Chine et l’Inde.

Je reste également satisfait de l’exposition à l’Afrique du Sud qui continue d’être sensiblement surpondérée.

Les grandes sociétés du pays sont plus exposées aux dynamiques internationales que nationales et c’est pourquoi nous investissons principalement dans des entreprises qui ont tout particulièrement fait leurs preuves en matière d’expansion à l’étranger (comme, par exemple, Naspers, Discovery et Steinhoff). Les points forts persistants des thèses d’investissement des positions les plus importantes sont particulièrement bien illustrés par Steinhoff. Steinhoff International est un distributeur intégré sud-africain qui fabrique et acquiert des meubles et des produits ménagers à partir de sources à bas coûts avant de les vendre par l’intermédiaire de ses points de vente dans les pays développés, tout en bénéficiant ainsi d’un levier opérationnel à mesure que les volumes augmentent. La société possède des magasins en Europe, en Afrique et en Australasie, offrant ainsi aux investisseurs une exposition internationale. Ce titre représente une opportunité de croissance à long terme extrêmement intéressante en se développant grâce à des acquisitions qui forment la base de son intégration verticale dans le commerce de détail. Steinhoff acquiert des entreprises à des prix peu élevés et dégage des économies de coûts et des synergies lui permettant de rendre la plupart des acquisitions très relutives sur un marché extrêmement fragmenté.

Est-ce le moment opportun pour investir sur les marchés émergents ?

Il semble que les marchés émergents aient désormais atteint le creux de la vague en valeur relative et que l’équilibre des risques soit désormais meilleur par rapport aux États-Unis et à l’Europe. Les valorisations sont plus intéressantes à l’heure actuelle.

Les marchés émergents se négocient en effet à leur plus bas niveau en 10 ans sur la base du ratio cours/actif net et il est peu probable que ce niveau baisse encore de manière significative.

La zone présente également une décote de 30 % par rapport au reste du monde, d’où une performance relative attendue qui devrait se révéler satisfaisante.

Nick Price , Mai 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |