Quelle méthode choisir pour le calcul du SCR Marché des obligations convertibles ?

Selon Laura Gesret-Jubin, Ingénieure Recherche CPR AM, la valorisation à l’aide d’un pricer spécifique de titres hybrides assure un calcul précis tenant compte de toutes les spécificités de l’instrument et permet ainsi de tenir compte de l’intégralité de la réduction de SCR...

Une obligation convertible offre la possibilité à l’investisseur d’être remboursé en actions, à maturité du titre, si le cours de l’action sous-jacente dépasse un certain seuil. Durant la vie de l’instrument, lorsque le cours de l’action est largement inférieur à ce seuil, l’obligation convertible se comporte comme une obligation classique. A l’inverse si le cours de l’action est très au-dessus, le titre se comporte comme une action. Selon le prix du sous-jacent, les obligations convertibles sont donc plus ou moins exposées au marché des actions : elles profitent d’une grande partie d’une augmentation du sous-jacent, mais ne subissent qu’une faible perte lors de la baisse, cet effet est appelé « convexité ».

Au-delà de l’intérêt financier de cette asymétrie, il s’agit également d’un atout réglementaire dans le cadre de la directive européenne Solvabilité II, qui concerne les assureurs et mutuelles et qui devrait entrer en vigueur en 2016. Le pilier I de cette réglementation quantifie le montant de fonds propres que l’assureur doit détenir au titre des risques des positions de son bilan, à la fois à l’actif et au passif. Ce capital réglementaire, noté SCR (Solvency Capital Requirement), est calculé à partir de plusieurs briques, en fonction des activités risquées de l’assureur (SCR Marché, SCR Vie, SCR Non Vie, SCR Contrepartie, etc). Les instruments exposés au risque de chute des marchés actions sont très pénalisés dans le module du SCR Marché et ils engendrent un besoin en capital réglementaire très important, c’est pourquoi les obligations convertibles, grâce à leur protection contre la chute des marchés actions, apparaissent comme un choix intéressant pour les assureurs.

L’objectif est ici de calculer le montant de capital réglementaire que l’assureur doit détenir au titre des risques financiers d’une obligation convertible. Nous nous focalisons sur le module du SCR Marché, calculé selon la formule standard publiée par l’EIOPA [1], et nous nous intéressons à plusieurs méthodes de calcul, afin de refléter au mieux l’économie de fonds propres offerte par les obligations convertibles.

L’application de la formule standard de l’EIOPA pour le calcul du SCR Marché nécessite de savoir valoriser chaque instrument en position

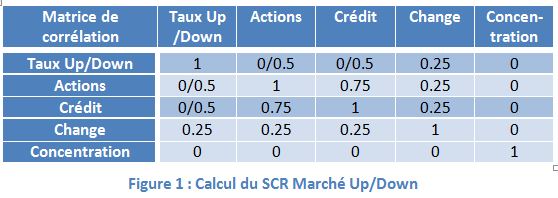

Le SCR Marché est calculé à partir de plusieurs sous-modules agrégeables : ils représentent les pertes encourues par l’assureur dans des scénarios de risques extrêmes et sont agrégés à l’aide de corrélations données par l’EIOPA (Figure 1). Ces scénarios sont calibrés par l’EIOPA pour correspondre à une VaR à 99.5% à horizon 1 an.

Dans sa formule standard, l’EIOPA définit les composantes du SCR Marché comme l’impact sur la valorisation, d’un instrument ou d’un portefeuille, d’un choc instantané sur l’un des facteurs de risque : par exemple, le SCR Taux Up est défini comme la perte suite à une hausse des taux, le SCR Actions Down est la perte due à une baisse des actions, etc.

Pour calculer précisément cet impact, des valorisations successives des éléments d’un portefeuille sont nécessaires, avec les données de marché observées en date de calcul, puis avec les données de marché stressées selon les scénarios par l’EIOPA. La question du pricing est donc incontournable.

L’univers des obligations convertibles recouvre des instruments aux caractéristiques très variées. Pour leur valorisation, un large référentiel est nécessaire : des éléments sur l’émetteur de l’obligation, voire sur l’émetteur de l’action dans le cas d’une échangeable, les dividendes de l’action, passés et anticipés, etc. Certaines données sont statiques, mais d’autres, comme le ratio de conversion ou les anticipations de dividendes, sont susceptibles de changer régulièrement.

A ces besoins en données s’ajoute une modélisation complexe de l’évolution conjointe de l’action sous-jacente et du risque de défaut de l’émetteur de la convertible, ainsi qu’un calibrage délicat des paramètres du modèle.

Au vu de ces difficultés liées au référentiel et à la modélisation des obligations convertibles, nous comparons plusieurs façons de calculer le SCR, de la plus approximative à la plus précise (Tableau 1).

Tableau 1 : Description des 3 méthodes de calcul de SCR

Méthode 1 : Estimation à partir des sensibilités de l’obligation au cours de l’action sous-jacente

Méthode 2 : Modélisation simplificatrice : Obligation classique + Option d’achat sur l’action sous-jacente

Méthode 3 : Calcul précis en valorisant l’instrument avant et après chocs [2]

| Méthode 1 | Méthode 2 | Méthode 3 |

|---|---|---|

| La perte extrême est estimée à l’aide des sensibilités [3](à l’ordre 1 et à l’ordre 2) de l’obligation convertible au cours de l’action sous-jacente. | L’obligation convertible est modélisée comme une obligation classique associée à une option d’achat sur l’action sous-jacente, ce qui permet de calculer le SCR en calculant indépendamment l’impact des chocs sur l’obligation et sur l’option sur action. | Les titres sont valorisés à l’aide d’un pricer spécifique, avant et après chocs sur les données de marché, pour en déduire les pertes encourues. |

Quel que soit le niveau d’exposition aux actions, le calcul du capital réglementaire par une revalorisation de l’obligation convertible permet une nette réduction du SCR Actions

La comparaison des trois méthodes de calcul est effectuée sur des titres ayant des expositions plus ou moins fortes au marché des actions, mesurées par la sensibilité du prix de l’obligation au cours de l’action sous-jacente, notée delta (Tableau 2).

Tableau 2 : Obligations convertibles étudiées

Nous limitons l’étude au SCR Actions. D’une part, l’ordre de grandeur des SCR Taux Up/Down est plus bas que celui du SCR Actions, avec un impact sur le SCR Marché d’autant plus faible que le delta de l’obligation est élevé (Figure 2), d’autre part, les SCR Taux sont moins sensibles à la méthode de calcul. Ces obligations, émises en €, ne sont pas concernées par le SCR Change. Quant au SCR Crédit, l’EIOPA fournit explicitement une formule qui estime l’impact du choc à partir de la sensibilité au crédit du titre et du rating de l’émetteur. L’intérêt de la revalorisation des titres n’est donc pas testé sur cette brique du SCR Marché [4] . (A noter que les titres non ratés sont peu pénalisés par rapport aux titres à haut rendement. Cela peut constituer une opportunité supplémentaire d’économie de besoins en fonds propres.)

Remarque : les calculs sont effectués selon la formule standard publiée par l’EIOPA début 2013, dans les spécifications techniques pour le LTGA [5].

Figure 2 : SCR Marché et briques agrégeables au 13/09/2013, calculées en valorisant l’instrument avant et après chocs

La convexité est mise en évidence en observant l’impact, sur le prix de l’obligation convertible, de chocs sur le cours de l’action (Figure 3).

Figure 3 : Evolution du prix des obligations convertibles en fonction du choc sur l’action sous-jacente (méthodes 1 et 3)

La convertible A, avec un delta de plus de 70%, s’apprécie de 45% lorsque l’action sous-jacente augmente de 60%, mais ne perd que 25% de sa valeur lorsque l’action chute de 60%. En revanche, si l’on estime l’impact de ces chocs à l’aide du delta, l’effet est symétrique : on sous-estime légèrement le gain de l’obligation dans un marché actions haussier (38% au lieu de 45%), mais on sur-estime nettement la perte de l’obligation dans le cas d’une baisse (-38% au lieu de -25%). L’écart entre les méthodes 1 et 2 est assez faible pour des chocs limités, mais il se creuse lorsque le choc augmente. Cela s’explique par le fait que le delta est calculé au voisinage du cours de l’action : cette mesure est acceptable pour de faibles variations du cours, mais n’est pas précise en cas de choc important.

Pour la convertible C, avec une plus faible exposition aux actions, l’écart entre les deux méthodes est encore plus marqué, relativement au niveau de SCR : une hausse de 60% du cours du sous-jacent engendre une hausse de 30% de l’obligation convertible, alors qu’une baisse de même amplitude n’entraîne qu’une baisse limitée à 3%. Pour ces niveaux de chocs sur le cours de l’action, le delta estime à la hausse ou à la baisse un mouvement de +/- 10%.

Si en plus du delta, sensibilité à l’ordre 1, on utilise la convexité, sensibilité à l’ordre 2 de l’obligation convertible au cours du sous-jacent, pour estimer l’impact d’un choc actions, l’approximation n’est pas satisfaisante. La donnée de convexité, estimée au voisinage du cours de l’action, est uniquement adaptée dans le cas de faibles chocs. Par exemple pour un choc de 10%, l’impact du choc calculé uniquement avec la sensibilité à l’ordre 1 est très proche du calcul précis, mais on s’ en éloigne beaucoup lorsqu’on ajoute la sensibilité à l’ordre 2 (Figure 4). Le fait d’ajouter les sensibilités à des ordres plus élevés pour estimer l’impact d’un choc n’a donc pas d’intérêt et peut même fausser le résultat lorsqu’il s’agit de chocs importants.

Figure 4 : Utilisation du delta et de la convexité pour calculer l’impact d’un choc sur l’action sous-jacente (Convertible A)

Figure 4 : Utilisation du delta et de la convexité pour calculer l’impact d’un choc sur l’action sous-jacente (Convertible A)

Les exemples précédents prouvent que pour des baisses importantes des cours des actions, l’impact sur le prix de l’obligation convertible reste limité. Le choc prévu dans le cadre de Solvabilité II est un choc extrême, compris entre 29% et 59% selon le pays émetteur de l’action (OCDE / Espace Economique Européen ou autres pays) et la tendance des marchés actions.

Il est situé autour de 40% au 15/09/2013, pour les actions de la zone OCDE. Le fait de recalculer précisément le SCR Actions des trois obligations étudiées permet une diminution comprise entre 21% et 54% selon le profil d’exposition aux actions (Tableau 3).

Tableau 3 : Economie de SCR réalisée sur les trois titres

Les obligations convertibles offrent donc un compromis très intéressant entre le potentiel de gain en cas de hausse des actions et l’économie de SCR offerte par rapport aux actions. Une allocation actions / crédit de caractéristiques équivalentes (sensibilité crédit, delta actions, rating, maturité de l’obligation, etc), avec un impact linéaire du choc sur l’action, serait nettement plus pénalisée en termes de SCR. L’économie de capital réglementaire suppose donc que l’on revalorise précisément les titres, puisque l’utilisation du delta ne reflète pas bien la protection lors d’une chute importante des actions.

Comparons maintenant le SCR obtenu par un calcul précis à celui estimé par une modélisation simplifiée de l’obligation convertible comme une obligation classique associée à une option d’achat sur l’action sous-jacente, dont le prix d’exercice est déterminé en fonction du ratio de conversion et la maturité est celle de l’obligation convertible. Cette méthode fournit des résultats assez proches d’une revalorisation précise (Figure 5), et est d’autant plus précise que l’exposition aux actions est faible. Pour des deltas élevés (par exemple la convertible A), la composante optionnelle est plus importante, et une approximation sur le calcul du SCR a plus d’impact.

Cette méthode offre donc un bon compromis entre la revalorisation précise des titres et l’approximation à l’aide du delta, mais nécessite également un certain nombre de données de marchés et de caractéristiques de l’instrument (volatilité de l’action sous-jacente, ratio de conversion, delta actions, spread de crédit de l’émetteur de l’obligation, etc), pour pouvoir valoriser, avant et après chocs, la composante obligataire et la composante optionnelle du titre.

Figure 5 : Comparaison des SCR calculés selon les méthodes 1 et 3 (choc appliqué aux actions = 40%)

Figure 5 : Comparaison des SCR calculés selon les méthodes 1 et 3 (choc appliqué aux actions = 40%)

Sur un portefeuille d’obligations convertibles européennes, la réduction de SCR Actions liée à une revalorisation des titres permet une importante économie de SCR Marché

Le gain de SCR lié au pricing a précédemment été illustré sur trois convertibles présentant des expositions différentes aux marchés actions. Nous nous intéressons ici à un portefeuille d’obligations convertibles, sur un périmètre de titres européens (Tableau 4).

Tableau 4 : Quelques caractéristiques du fonds (à fin septembre 2013)

Tableau 4 : Quelques caractéristiques du fonds (à fin septembre 2013)

Le SCR Actions du portefeuille est calculé en agrégeant les SCR unitaires de chaque ligne du portefeuille en fonction de leur poids. Les SCR Actions au niveau instrument sont calculés selon deux des méthodes décrites précédemment : calcul précis via revalorisations versus approximation basée sur le delta de chaque titre.

Comme les chocs définis par l’EIOPA pour les actions diffèrent selon l’appartenance ou non du pays émetteur à la zone OCDE/EEE, on tient compte dans les deux méthodes de cette distinction, c’est-à-dire qu’on agrège indépendamment le SCR Actions de Type 1 (zone OCDE ou Espace Economique Européen) et celui de type 2 (autres pays). On corrèle ensuite ces deux indicateurs pour obtenir le SCR Actions final du fonds (Figure 6).

Figure 6 : Agrégation du SCR Actions

Figure 6 : Agrégation du SCR Actions

Sur le portefeuille choisi, composé essentiellement de titres européens, l’économie de SCR Actions réalisée en revalorisant les titres avant et après chocs atteint 5% de la valorisation du fonds(Figure 7). Sur cet exemple, le fait de calculer précisément le SCR Actions permet une diminution significative de plus de 26%.

Figure 7 : Comparaison des SCR Actions d’un fonds d’obligations convertibles européennes selon les méthodes 1 et 3

Figure 7 : Comparaison des SCR Actions d’un fonds d’obligations convertibles européennes selon les méthodes 1 et 3

En tenant compte des autres composantes du SCR Marché de ce fonds (les SCR Taux, Crédit et Change sont pris en compte, en revanche le SCR Concentration, non agrégeable, est négligé), le SCR Marché de ce fonds de convertibles européennes est porté à 19% dans le cas où les obligations convertibles sont revalorisées précisément, contre près de 24% en utilisant l’estimation basée sur le delta (Tableau 5). Malgré la diversification des risques liée aux corrélations indiquées par l’EIOPA, la quasi-totalité de l’économie de SCR Actions (soit 5%) est répercutée sur le niveau de SCR Marché.

Tableau 5 : Agrégation des composantes du SCR Marché

Tableau 5 : Agrégation des composantes du SCR Marché

L’EIOPA indique que pour le calcul de la plupart des briques du SCR Marché, il faut raisonner en impact sur la valorisation des positions de l’assureur des scénarios de risques extrêmes. Le fait de calculer précisément cet impact au lieu de l’estimer à l’aide des sensibilités à chaque facteur de risque évite de surévaluer le SCR des assureurs, et donc leurs besoins en fonds propres.

Les obligations convertibles, du fait de leur convexité, sont intéressantes en cas de chute des marchés actions, il est donc important d’en tirer profit au maximum par un calcul précis du capital réglementaire requis. La modélisation d’une convertible comme une obligation classique associée à une option d’achat sur action capte déjà une part importante de la réduction du SCR, mais la valorisation à l’aide d’un pricer spécifique de titres hybrides assure, quel que le soit le profil du titre, un calcul précis tenant compte de toutes les spécificités de l’instrument et permet ainsi de tenir compte de l’intégralité de la réduction de SCR.

Laura Gesret-Jubin , Octobre 2013

Notes

[1] European Insurance and Occupational Pensions Authority, le régulateur européen des assurances et fonds de pension

[2] Méthode mise en œuvre pour le calcul des SCR des fonds CPR AM

[3] Les sensibilités de la convertible à l’ordre 1 et 2 s’obtiennent en faisant varier le cours du sous-jacent et en observant l’impact sur le prix. Pour les calculer, il faut disposer d’un pricer d’obligations convertibles et de tout le référentiel associé. Cependant, ces données sont facilement accessibles auprès de fournisseurs de données financières. La méthode 1 ne nécessite donc pas de savoir valoriser l’instrument.

[4] Le SCR Marché est le maximum entre le SCR Marché Up, calculé à partir du SCR Taux Up (scénario de hausse des taux) et le SCR Marché Down calculé à partir du SCR Taux Down (scénario de baisse des taux). Pour les obligations convertibles, le scénario de hausse des taux est le plus défavorable, le SCR Marché est donc égal au SCR Marché Up. Dans la suite, le SCR Marché fait toujours référence au SCR Marché Up.

[5] Technical Specification on the Long Term Guarantee Assessment (Part I) – EIOPA-DOC-13/061 – 28/01/2013

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |