| https://www.next-finance.net/fr | |

|

Stratégie

|

Que peut-on déduire du repositionnement tactique des CTAs ?

Après une année 2012 décevante, les CTAs sont de nouveau sur le devant de la scène, notamment à travers leur récente participation au retournement du JPY (depuis décembre dernier) et à la chute du cours de l’or durant la seconde semaine d’avril…

Dans ce focus, nous nous intéressons davantage à leur repositionnement long actions (après un positionnement structurellement short en 2012) auquel nous attribuons l’essentiel de la performance systématique générée depuis le début de l’année.

Notre analyse montre que cette « reprise de risque » s’adosse avec un positionnement long taux et s‘apparente davantage à un positionnement pour un environnement de type recovery (comme en 2010-2011) qu’à un positionnement en ligne avec un environnement de croissance (comme en 2005 - mi 2007).

Depuis le début de l’année, les CTAs affichent une performance estimée entre +3,34% et +7,29% (indices HFR Macro Systematic Diversified et DJCS Managed Futures à fin avril). Après une année 2012 difficile (-2,9% selon DJCS), la stabilisation de l’environnement de marché et des tendances sur les grandes classes d’actif a été bénéfique à l’ensemble de la stratégie. Les gérants ont significativement augmenté leur niveau de risque systématique dès le mois de décembre 2012 et jusqu’à aujourd’hui (graphiques 1 et 2).

Cet accroissement du niveau de risque systématique (i.e. de l’exposition au risque de marché) est essentiellement imputable à une augmentation significative de l’exposition moyenne aux marchés actions (estimée à 20% aujourd’hui, graphique 3).

Parallèlement, de nombreux fonds ont réduit leur exposition au risque de taux durant le premier trimestre, avant de la renforcer de nouveau en avril (graphique 4).

Au delà de cette réorientation stratégique résolument offensive durant le premier trimestre, nous observons également deux repositionnements tactiques récents. Le premier est un positionnement short JPY/USD, amorcé durant le mois de décembre 2012 et concrétisé fin janvier

.

Le second, plus net est le retournement de l’exposition aux matières premières (métaux précieux et or notamment), survenue durant la deuxième semaine d’avril (graphique 6), période durant laquelle le cours de l’or a chuté de plus de 12% (entre le 11/04 et le 15/04).

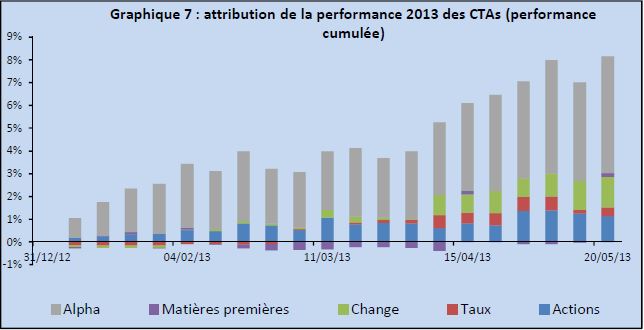

En termes de performance, ces changements dans les stratégies d’investissement ont été payants, notamment sur le change (short JPY/USD) et les actions (positionnement net long, graphique 7), expositions qui expliquent plus de 80% de la performance systématique moyenne estimée [1].

Par ailleurs, la faible contribution du positionnement short métaux précieux durant le mois d’avril illustre que peu de gérants ont joué cette thématique au sein de l’industrie.

Que peut-on déduire de ce repositionnement tactique pour la dynamique des marchés ?

Depuis le début de l’année, la rally des marchés actions, la spectaculaire performance de la bourse de Tokyo et le faible niveau d’aversion au risque sont autant de facteurs qui peuvent laisser pressentir un redressement de la situation, voire un recovery robuste. Pourtant les bears ne cessent de pointer du doigt la fragilité de la situation macroéconomique Européenne, le spectre de la dette américaine et la latence des économies émergentes, Chine en tête.

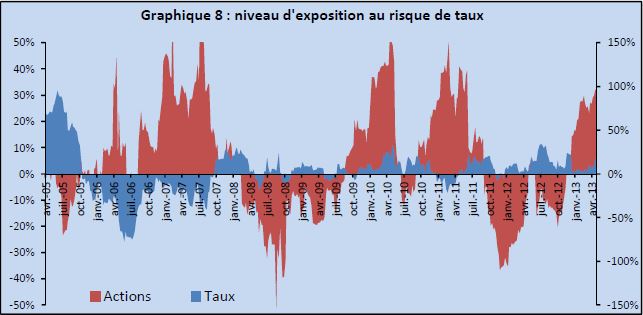

Le positionnement des CTAs peut-il nous aider à mieux situer la situation actuelle ou, en d’autres termes, le positionnement stratégique actuel des gérants systématiques est-il représentatif d’une situation de reprise / forte croissance ? Le graphique 8 montre la répartition du niveau de risque ainsi que le positionnement (court ou long) entre actions et taux, estimé depuis 2005. Durant les périodes de croissance (2005-2007), il apparait clairement un positionnement long actions / court taux. Durant les périodes de crise, ce positionnement stratégique est logiquement inversé (2008).

Le positionnement actuel est « hybride », en ce sens que la prise de risque (long actions) s’accompagne d’un positionnement long marchés de taux, tout comme en 2010 et 2011.

Loin de véhiculer une analyse robuste, les stratégies actuellement mises en oeuvre par les CTAs sont similaires à celles mises en oeuvre durant la période de recovery de 2010/2011, sans pour autant coïncider avec un positionnement propice à exploiter un « régime de croissance », comme en 2005, 206 et début 2007. Autre élément de modération pour les bulls, leur niveau d’exposition au risque actions est inférieur de 40% aux niveaux estimés en 2005 - mi 2007 et 2010 - mi 2011.

Guillaume Monarcha , Mai 2013

Notes

[1] Notons que la décomposition quantitative de la performance des CTAs montre que la moitié de la performance 2013 provient de vecteurs de performance spécifiques (i.e. de l’alpha). Ce résultat peu orthodoxe (les CTAs générant essentiellement leur performance via du bêta ou du market timing) provient conjointement du fait que l’analyse a été réalisée sur un indice (et non sur des fonds individuels) et des stratégies de hautes fréquences mises en oeuvre par certains gérants, qui ne peuvent pas être capturées per notre modèle.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |