| https://www.next-finance.net/fr | |

|

Opinion

|

« Quantitative Easing » de la BCE : quels gains pour la croissance économique européenne ?

Nous avons cherché à évaluer par nous-mêmes l’impact attendu de la politique monétaire non conventionnelle de la BCE sur la croissance et sur l’inflation. Dans la mesure où le QE constitue un événement sans précédent historique, on ne peut estimer « directement » l’impact du QE sur la croissance et l’inflation...

Lors de la conférence de presse de septembre dernier, Mario Draghi avait annoncé que le QE (Quantitative Easing, programme d’assouplissement quantitatif) soutiendrait la croissance de +0.6% sur la période 2016-2018 et qu’il contribuerait à relever l’inflation de +0.4%.

Nous avons cherché à évaluer par nous-mêmes l’impact attendu de la politique monétaire non conventionnelle de la BCE sur la croissance et sur l’inflation. Dans la mesure où le QE constitue un événement sans précédent historique, on ne peut estimer « directement » l’impact du QE sur la croissance et l’inflation. C’est pourquoi, nous avons dû procéder en deux temps :

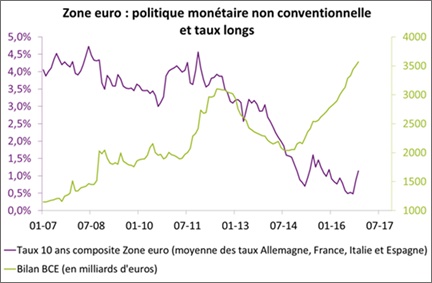

- dans un premier temps, nous avons réexploité une étude dite « d’événement » de la BCE qui révèle que dans sa globalité, la politique monétaire non conventionnelle (achat de dettes souveraines et dettes d’entreprise et taux de facilité des dépôts en territoire négatif) a provoqué une baisse des taux dans la Zone euro de 125 points de base (dont -75pdb sur la courbe allemande, autour de -120pdb sur l’OAT française, -170pdb sur le BTP italien et -160pdb sur les Bonos espagnols).

- dans un second temps, nous avons eu recours à une modélisation économétrique de type VAR qui relie les taux d’intérêt, la croissance et l’inflation. Dans ce type d’approche « agnostique », chaque variable dépend à la fois de sa propre histoire et de l’histoire des autres variables autour d’un système de 3 équations. De façon à ce que les estimations soient robustes, nous avons eu recours à deux approches VAR (un VAR « classique » et un BVAR).

En pratique : la période d’observation des relations Taux d’intérêt/Croissance/Inflation est 1999-2016 ; les données sont mensuelles ; la croissance du PIB est mensualisée à partir du tracker de PIB calculé par le CEPR, le taux long est une moyenne arithmétique des taux Allemagne/France/Italie/Espagne, et la mesure d’inflation est celle excluant l’énergie et l’alimentaire (l’inflation dite sous-jacente). Nos estimations aboutissent aux résultats suivants :

- une hausse (resp. baisse) de 100pdb des taux d’intérêt européens coûterait (resp. releverait) la croissance de 0.35% sur deux ans ; ce même mouvement de taux contracterait (resp. augmenterait) l’inflation de 0.55% sur un an.

- sachant que le QE aurait provoqué « en lui-même » une baisse des taux européens de 125 pdb, on en déduit que le QE relèverait la croissance dans la Zone euro de plus de 0.4% sur deux ans et l’inflation de près de 0.7%. Au total, le QE gonflerait la croissance nominale d’environ 1% sur deux ans.

Bien évidemment, il convient d’être toujours prudent avec les résultats économétriques et avec l’élasticité de l’inflation au taux d’intérêt, qui nous semble intuitivement élevée. Cependant, notre étude corrobore les estimations annoncées par la BCE. Et puisqu’il y a un gain – au moins « théorique » – ces estimations suggèrent que la BCE fera tout ce qui est possible pour maintenir le gain de croissance, et donc assurer des taux aussi bas que possible, aussi longtemps que possible. La politique monétaire de la BCE a surpris les investisseurs par un recours à des instruments non conventionnels. Elle devrait surprendre encore par un usage plus durable que prévu du QE.

Audrey Cohen , Christophe Morel , Décembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |