| https://www.next-finance.net/fr | |

|

Opinion

|

Quand les marchés ne croient pas la Fed

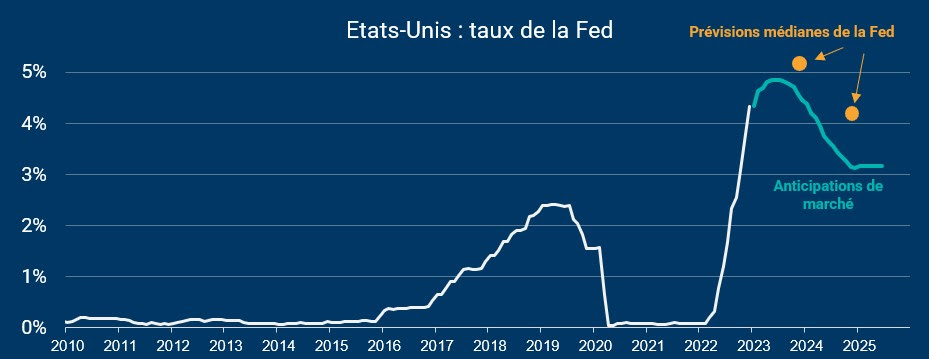

Avec une hausse de 50 points de base, la réunion du 14 décembre de la Réserve Fédérale termine une année exceptionnelle où la Fed a remonté ses taux directeurs d’une fourchette de 0%-0,25% (en janvier) à 4,25%-4,50% (en décembre). Un rythme aussi rapide ne s’était plus vu depuis le début des années 80...

Avec une hausse de 50 points de base, la réunion du 14 décembre de la Réserve Fédérale termine une année exceptionnelle où la Fed a remonté ses taux directeurs d’une fourchette de 0%-0,25% (en janvier) à 4,25%-4,50% (en décembre). Un rythme aussi rapide ne s’était plus vu depuis le début des années 80. Ces quatre dernières décennies, la remontée des taux en période de resserrement monétaire avait rarement dépassé les 2,00%-2,50% par an.

Le mouvement n’est sans doute pas fini. Pour fin décembre 2023, les membres de la Fed anticipent un taux directeur situé entre 5% et 5,25%. Sur les 19 membres du comité, seuls deux voient les taux plus bas, et sept les voient au-delà du niveau médian. On peut donc penser que le plan de la Fed est d’augmenter encore ses taux d’au moins 0,75% en début d’année prochaine, puis de les maintenir à ce niveau jusqu’en fin d’année. Les premières baisses n’interviendraient pas avant 2024.

Comme le montre le graphique ci-dessous, les investisseurs anticipent toutefois une trajectoire nettement plus basse : selon les anticipations des marchés, la Fed remonterait ses taux directeurs de seulement 0,50% lors des prochains mois, et commencerait à les baisser dès le second semestre 2023.

- Source : Bloomberg au 15 décembre 2022.

Notre analyse

La publication de chiffres d’inflation plus faibles en octobre et novembre a cimenté la conviction des investisseurs que le pic de l’inflation est désormais passé et va permettre à la Fed d’assouplir sa politique monétaire. La décomposition de l’inflation montre pourtant que l’essentiel du ralentissement provient du prix des biens qui étaient les plus impactés par les conséquences de la pandémie, comme les voitures d’occasion.

Plus fondamentalement, la Fed ne sera pas rassurée sur l’inflation tant que les salaires progresseront à un rythme soutenu. Les derniers chiffres ne montrent pour l’instant aucune tendance au ralentissement. Le recul de l’inflation risque donc d’être insuffisant pour la Fed, qui souhaite s’assurer d’un retour à la cible de 2,0%. L’écart entre les marchés et la Fed pourrait encore générer de la volatilité l’année prochaine.

Julien-Pierre Nouen , Décembre 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |