| https://www.next-finance.net/fr | |

|

Opinion

|

QE Forever, Draghi l’a fait

La nouveauté ici est qu’aucune date n’est annoncée pour la fin du QE. Le QE durera « aussi longtemps que nécessaire pour renforcer les effets accommodants de ses taux d’intérêt et d’y mettre fin peu avant de commencer à relever les taux d’intérêt directeurs. »...

Quelles ont été les décisions prises ?

- Baisse du taux de dépôt à -0,50%. C’est la 1ère baisse de taux directeur depuis mars 2016.

- La forward guidance est désormais liée à l’évolution de l’inflation : la BCE indique qu’elle gardera « des taux aux niveaux actuels ou plus bas jusqu’à ce que les perspectives d’inflation convergent de façon robuste » vers la cible de 2% et qu’une « telle convergence ait été reflétée régulièrement dans la dynamique d’inflation sous-jacente. »

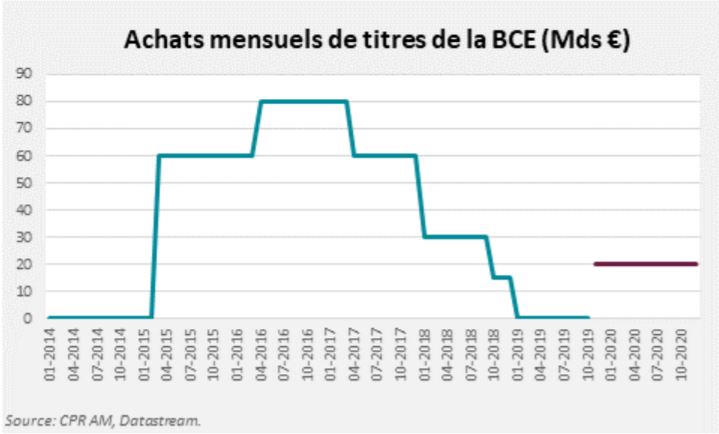

- Le retour du QE avec des achats nets de titres de 20 Mds € par mois à partir du 1er novembre.

La nouveauté ici est qu’aucune date n’est annoncée pour la fin du QE. Le QE durera « aussi longtemps que nécessaire pour renforcer les effets accommodants de ses taux d’intérêt et d’y mettre fin peu avant de commencer à relever les taux d’intérêt directeurs. » - Les conditions des TLTRO III seront plus favorables. La durée des prêts (une opération par trimestre de septembre 2019 jusqu’à mars 2021) est allongée de deux à trois ans. Le taux d’intérêt sera par défaut le taux moyen du taux de refinancement principal (taux MRO) durant la durée de vie de l’opération et pourra descendre jusqu’au taux de dépôt moyen durant la durée de vie de l’opération.

- Un mécanisme de rémunération des réserves excédentaires à deux paliers (mécanisme de tiering).

Quelle était la tonalité de la conférence de presse ?

- La victoire sur les « sceptiques ». La première chose que Mario Draghi a voulu dire dans la session de Questions/Réponses (en balayant temporairement la première question) a été que l’ensemble de mesures prises correspondait à ce qu’il avait pré-annoncé lors de la conférence de Sintra le 18 juin 2019. Cela marquait en quelque sorte sa victoire sur les « sceptiques » du Conseil des gouverneurs. Draghi a expliqué qu’il n’y avait pas eu le besoin de procéder à un vote sur l’ensemble de mesures, tant le soutien à celles-ci était large.

- Pour son avant-dernier Conseil des gouverneurs, Draghi a mis en avant son bilan. Draghi a mis l’accent sur les près de 11 millions d’emplois qui ont été créés en zone euro depuis 2013, en expliquant que la grande majorité de ces créations d’emplois avait été créée grâce à la politique monétaire menée par la BCE et beaucoup moins grâce à la politique budgétaire et aux réformes structurelles menées par les Etats.

- La BCE acte qu’elle atteint ses limites. Draghi a souligné qu’il existait une unanimité dans le Conseil des gouverneurs au sujet du fait que les gouvernements doivent fournir davantage de soutien à l’économie : « il est grand temps que la politique budgétaire prenne le relais. » Cela acte d’une certaine façon qu’il sera difficile pour la BCE de faire plus.

Quelles prévisions économiques ?

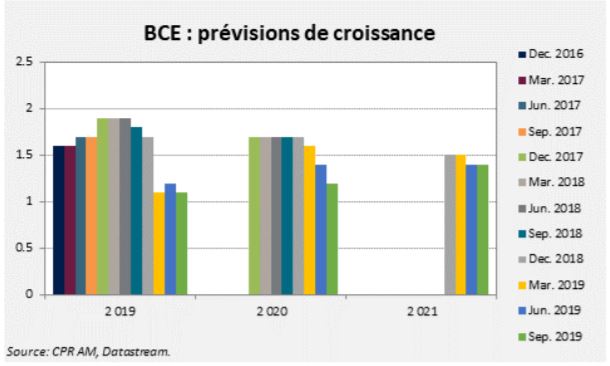

- Les prévisions de croissance ont été revues à la baisse pour 2019 et 2020 : respectivement de 1,2% à 1,1% et de 1,4% à 1,2%. C’est la 3ème fois d’affilée que la prévision 2020 est revue à la baisse, ce qui illustre la matérialisation des risques négatifs évoqués par la BCE depuis de nombreux mois.

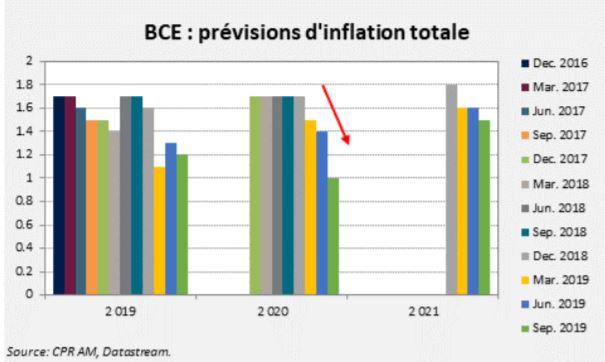

- Les prévisions d’inflation ont été revues à la baisse pour 2019 et 2020 : respectivement de 1,3% à 1,2% et de 1,4% à 1%. La révision à la baisse de la prévision 2020 est particulièrement spectaculaire : cela faisait presque 4 ans que la BCE n’avait pas affiché une prévision d’inflation aussi faible pour l’année N+1.

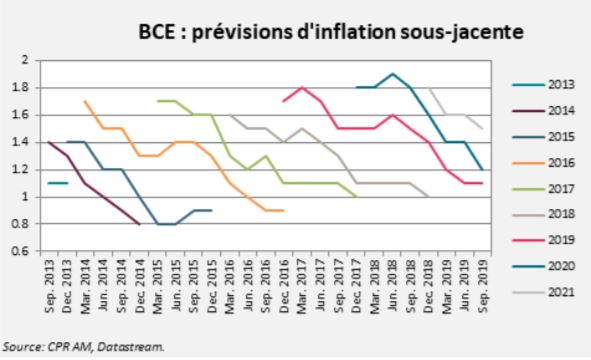

- Comme presque toutes les prévisions d’inflation sous-jacente de ces dernières années, les prévisions ont été nettement revues à la baisse. C’est très certainement cela qui implique que le Conseil ait décidé de lier sa forward guidance à l’évolution réalisée de l’inflation sous-jacente.

Comment seront répartis les achats d’actifs ?

La BCE achètera à partir de novembre 20 Mds € d’actifs chaque mois, ce qui est peu par rapport aux estimations des intervenants de marché et par rapport aux opérations précédentes de QE. En revanche, le fait qu’il n’y ait pas de date de fin au programme d’achat aura très certainement son importance dans les mois qui arrivent.

Mario Draghi a indiqué que les achats d’actifs seraient similaires en termes de contenu à ce qui a été appliqué dans le passé. En reprenant la répartition des achats d’actifs de 2018, l’Eurosystème devrait donc acheter en net chaque mois :

- Environ 15,3 Mds € d’obligations publiques (PSPP)

- Environ 3 Mds € d’obligations d’entreprise (CSPP)

- Environ 1,5 Mds € d’obligations sécurisées (CBPP)

- Environ 0,2 Mds € d’ABS (ABSPP).

En considérant 10% d’achats PSPP dévolues aux entités supranationales, l’Eurosystème devrait acheter chaque mois :

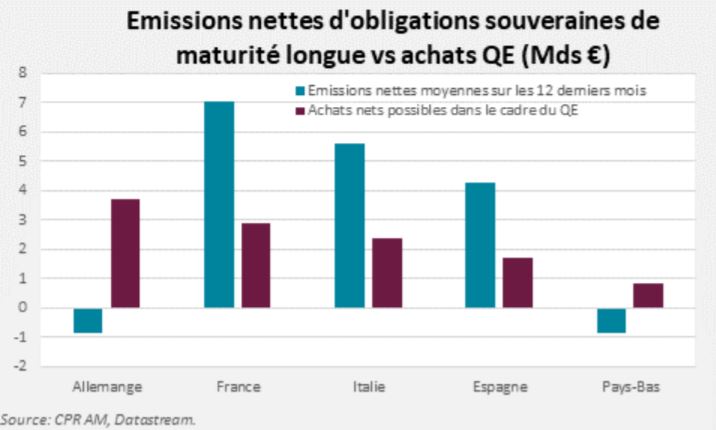

- Environ 3,7 Mds € d’obligations publiques allemandes

- Environ 2,9 Mds € d’obligations publiques françaises

- Environ 2,4 Mds € d’obligations publiques italiennes

- Environ 1,7 Mds € d’obligations publiques espagnoles

- Environ 0,8 Mds € d’obligations publiques néerlandaises.

Pour la France, l’Italie et l’Espagne, les achats BCE représentent environ 40% des émissions nettes de titres de maturité longue. En revanche, il est important de noter que les émissions nettes de titres allemands et néerlandais étaient déjà négatifs et que l’effet « rareté » sera donc de plus en plus fort.

L’un des points cruciaux est que la BCE n’a pas revu ses limites de détention émetteur (pour le moment, l’Eurosystème ne peut pas détenir plus du tiers de la dette obligataire d’un Etat). Un calcul (forcément) approximatif indique que cette limite de détention serait atteinte pour les obligations allemandes d’ici environ 9 mois. Se posera la question des substitutions aux achats d’obligations allemandes et la France et l’Italie pourraient devenir les grandes gagnantes d’un QE qui se prolongerait.

Quel mécanisme de tiering ?

Quel mécanisme de tiering ?

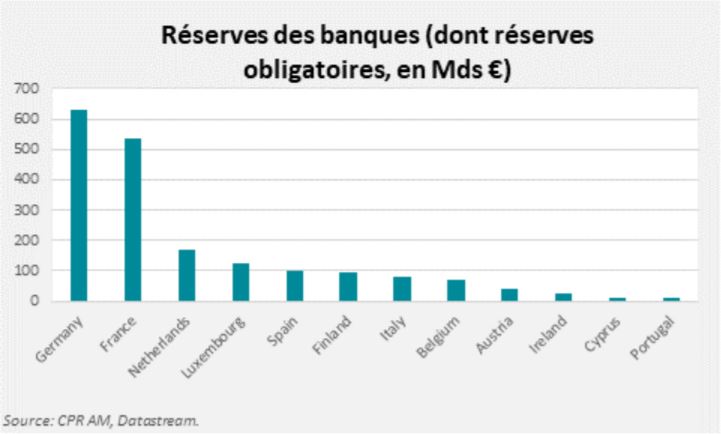

Le mécanisme de tiering retenu par la BCE est inspiré par celui de la Banque Nationale de Suisse (BNS).

Jusqu’à maintenant, le taux de dépôt s’appliquait aux liquidités excédentaires (environ 1770 Mds €) et

les banques européennes payaient un peu plus de 7 Mds € de taux négatifs par an. A partir du 30

octobre, les réserves excédentaires inférieures à un seuil correspondant à 6 fois les réserves

obligatoires seront exemptées du nouveau taux de dépôt de -0,50%. Les réserves excédentaires audelà de ce seuil seront « taxées » au nouveau taux de dépôt. Au premier abord, cette décision peut

paraître avantageuse pour les banques mais il est difficile de tirer des conclusions au niveau agrégé et

l’avantage sera à évaluer au cas par cas. Toutefois, l’une des conséquences de la mise en place du

mécanisme de tiering est qu’un arbitrage entre réserves excédentaires taxées et obligations

gouvernementales de maturité courte disparaît, ce qui explique probablement la hausse des taux

courts aujourd’hui (ainsi que la difficulté qu’il y aura à baisser à nouveau le taux de dépôt dans le futur).

Quelle était la chose la plus facile à prévoir ?

Sans aucun doute, la chose la plus évidente à prévoir aujourd’hui était la réaction de Donald Trump,

qui s’est montré jaloux de la décision de la BCE et en a profité pour critiquer une nouvelle fois la Fed :

Enfin, l’équipe de stratégie de CPR Asset Management profite du Conseil des

gouverneurs du jour pour annoncer la publication en octobre de notre livre

Comment les années Draghi ont changé la BCE qui fait le bilan des années

Draghi sur de multiples plans (politiques monétaires non-conventionnelles,

révolution de la communication, nouvelles prérogatives en termes de

supervision bancaire, prise de conscience et prises en compte des enjeux

climatiques).

Enfin, l’équipe de stratégie de CPR Asset Management profite du Conseil des

gouverneurs du jour pour annoncer la publication en octobre de notre livre

Comment les années Draghi ont changé la BCE qui fait le bilan des années

Draghi sur de multiples plans (politiques monétaires non-conventionnelles,

révolution de la communication, nouvelles prérogatives en termes de

supervision bancaire, prise de conscience et prises en compte des enjeux

climatiques).

Bastien Drut , Septembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |