| https://www.next-finance.net/fr | |

|

Stratégie

|

Prudence ou précaution ? Perspectives obligataires pour le dernier trimestre 2019

La performance du marché obligataire en 2019 a notamment été influencée par le thème du virage accommodant des banques centrales. En particulier, la Réserve fédérale américaine a laissé entrevoir une possible baisse de ses taux d’intérêt, amorçant ainsi un tournant majeur par rapport au cycle de resserrement orchestré ces trois dernières années...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La performance du marché obligataire en 2019 a notamment été influencée par le thème du virage accommodant des banques centrales. En particulier, la Réserve fédérale américaine a laissé entrevoir une possible baisse de ses taux d’intérêt, amorçant ainsi un tournant majeur par rapport au cycle de resserrement orchestré ces trois dernières années (cf. figure 1). Ce virage est à l’origine de la performance à deux chiffres enregistrée par de nombreux segments du marché obligataire au premier semestre.

FIGURE 1 – INFLEXION DES ANTICIPATIONS DE TAUX

- Source : Columbia Threadneedle 2019.

Les cycles de baisse des taux d’intérêt sont souvent associés à des récessions mais, cette fois-ci, l’approche de la Fed est quelque peu différente. De récentes études suggèrent que lorsque les taux d’intérêt sont bas, les banques centrales doivent réagir plus rapidement et plus énergiquement aux premiers signes de faiblesse de l’économie afin d’empêcher un ralentissement plus général auquel il leur serait plus difficile de réagir. [1] Cela conforte l’idée qui voudrait que la Fed, la BCE et d’autres banques centrales doivent assouplir leur politique à titre préventif, avant même qu’une récession se matérialise afin de prolonger l’expansion économique. Comme l’a récemment souligné le président de la Fed Jerome Powell, « mieux vaut prévenir que guérir ».

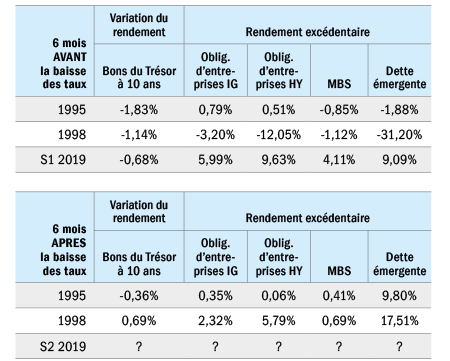

Rétrospectivement, on peut trouver deux exemples relativement récents de cycles de baisses de taux préventives de la part de la Fed ayant permis un atterrissage en douceur de l’économie : ce fut le cas en 1995 et en 1998. Alors que nous guettons les opportunités sur le marché obligataire d’ici la fin de l’année 2019, un examen plus attentif de la performance des obligations autour de ces cycles peut s’avérer riche en enseignements. La figure 2 retrace l’évolution du marché obligataire lors de chacune de ces périodes par rapport à aujourd’hui.

FIGURE 2 – LE MARCHE OBLIGATAIRE AVANT ET APRES LES BAISSES DE TAUX

- Source : Bloomberg 2019.

En prenant comme référence ces deux périodes, on constate que le marché obligataire était assez volatil avant la baisse des taux, notamment en 1998, mais qu’il s’est généralement bien comporté lorsque la Fed a commencé à baisser ses taux. Curieusement, les rendements des bons du Trésor américain ont augmenté après que la Fed a commencé à baisser ses taux en 1998 car le cycle de baisse des taux s’est avéré plus modeste que prévu par les marchés. Lors des six derniers mois, nous avons observé une baisse des rendements du Trésor américain, accompagnée d’une nette surperformance des segments de crédit. Il semble que les cours reflètent déjà une bonne partie des bonnes nouvelles car les rendements ont été enregistrés d’emblée. Si la Fed baisse ses taux dans les proportions anticipées par les marchés, les obligations pourraient encore s’apprécier mais cela n’est pas acquis.

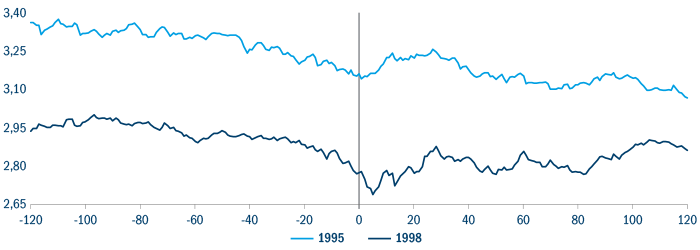

L’assouplissement monétaire de la Fed est également motivé par la décrue structurelle de l’inflation. Le président de la Fed Jerome Powell a invoqué cette raison à plusieurs reprises ces derniers temps, y compris lors de son audition semestrielle devant le Congrès. L’histoire montre que ces baisses de taux ont effectivement un impact sur les anticipations d’inflation, mais que les effets peuvent être éphémères. La figure 3 montre que les anticipations d’inflation ont augmenté de manière plus durable en 1998 qu’en 1995. [2] Nous pensons que les anticipations d’inflation augmenteront cette fois-ci, notamment si les tensions géopolitiques perdurent, faisant ainsi grimper les cours des matières premières. Toutefois, pour que cette augmentation soit plus durable, il faudra que les hausses de salaire se répercutent sur l’inflation dans le secteur des services.

FIGURE 3 – ANTICIPATIONS D’INFLATION AUTOUR D’UNE PREMIERE BAISSE DE TAUX

- Source : Bloomberg 2019.

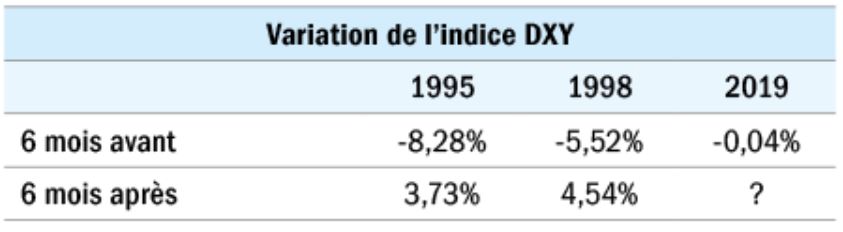

Que se passe-t-il pour le dollar américain lorsque la Fed assouplit sa politique monétaire ? La logique voudrait qu’une diminution des taux courts laisse entrevoir une dépréciation monétaire. Toutefois, cela n’a pas été le cas dans ces périodes d’assouplissement préventif. Dans un cas comme dans l’autre, le dollar s’est déprécié avant la baisse des taux puis a rebondi d’environ 4%. Cette année, le dollar évolue de façon latérale jusqu’à présent, mais il se maintient à des niveaux historiquement élevés. Le billet vert aura du mal à s’apprécier significativement à partir de son niveau actuellement élevé mais l’histoire suggère qu’il sera bien soutenu.

FIGURE 4 – VARIATION DE L’INDICE DXY

- Source : Columbia Threadneedle 2019.

Le point de départ a également son importance. Or les rendements souverains partent d’un niveau inférieur. Les rendements à 10 ans sont tout juste supérieurs à 2% actuellement, contre 6,2% en 1995 et 4,6% en 1998. Toutefois, les autres indicateurs de valorisation sont davantage conformes à leur moyenne historique. Les spreads de crédit, autrement dit les primes de risque, dans la plupart des secteurs sont plus élevés qu’ils ne l’étaient avant la première baisse des taux en 1995.

D’après nous, la Fed baissera probablement ses taux d’intérêt à deux reprises d’ici la fin de l’année. Pour autant, cela ne garantit pas une belle performance pour les obligations. Après une année 2018 guère éblouissante, le premier semestre 2019 a été assez fructueux pour les investisseurs en obligations. A notre avis, il est peu probable que le marché obligataire poursuive sur pareille lancée. Un environnement caractérisé par une croissance poussive et de l’argent facile est indéniablement porteur mais les investisseurs auraient tort de faire fi de toute prudence. Les titres de première qualité parmi les obligations d’entreprises investment grade et les MBS offriront selon nous les meilleures performances corrigées des risques à l’avenir.

Gene Tannuzzo , Octobre 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] https://www.federalreserve.gov/econ...

[2] D’Amico, Kim, and Wei (2018), “Tips from TIPS : The Informational Content of Treasury Inflation-Protected Security Prices”.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |