| https://www.next-finance.net/fr | |

|

Stratégie

|

Prévenir les biais d’allocation structurels pour gagner en réactivité

Les moteurs de performance comme les facteurs de risque sont des paramètres instables, du moins à court / moyen terme. Aussi délivrer une surperformance sur un horizon relativement long tout en évitant les chocs de marché transitoires n’est pas une tâche aisée pour les gérants d’actifs...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les moteurs de performance comme les facteurs de risque sont des paramètres instables, du moins à court / moyen terme. Aussi délivrer une surperformance sur un horizon relativement long tout en évitant les chocs de marché transitoires n’est pas une tâche aisée pour les gérants d’actifs. Si l’allocation d’actifs est la principale source de performance des portefeuilles sur longue période, c’est certainement aussi l’exercice le plus difficile.

L’allocation tactique, exercice consistant à acheter / vendre le bon actif au bon moment, requiert une forte réactivité dans les orientations de gestion ainsi que la pleine exploitation des marges de manœuvre allouée au gérant. Mais ces deux prérogatives se heurtent souvent à la présence de biais dans la gestion (directs ou indirects) qui peuvent dégrader fortement la performance des portefeuilles.

Depuis plus de 20 ans, les équipes de CPR AM ont bâti une expertise forte en allocation tactique. Cette dernière repose sur un principe clef appliqué au quotidien dans notre pilotage des portefeuille : l’allocation d’actifs, et sa réactivité, comme unique moteur de performance. De facto, notre approche vise à prendre des décisions de gestion marquées tout en évitant les biais structurels. Cette philosophie se retrouve à tous les stades du processus de gestion, de la définition des anticipations à l’optimisation des portefeuilles sans oublier la sélection des supports d’investissement.

Eviter les biais dès la définition de nos anticipations :

Notre processus d’allocation repose sur une méthodologie propre à CPR AM, développée dès 1997 et entretenue depuis par nos équipes de gestion et de recherche. C’est l’approche « multi-scénarios probabilisés ».

En amont de toute décision d’investissement, à l’occasion du comité d’allocation d’actifs de CPR AM, nous définissons plusieurs scénarios de marchés qui correspondent à de potentiels états du monde à un horizon de 3 mois. Ce faisant, nous cherchons à élargir notre appréhension des risques afin de mieux cerner l’évolution future des marchés. Ainsi notre approche intègre des risques additionnels (haussiers comme baissiers) pour contrer les travers inhérents à une vision mono-scénario « tout noir ou tout blanc », qui optimise in fine les erreurs de prévision et de diversification. Ce processus, rythmé par des revues mensuelles, aboutit à la mise en place de choix d’allocation marqués dans l’optique de délivrer une surperformance régulière dans toutes configurations de marché.

Nos anticipations sont définies de façon collégiale sur un large éventail d’actifs au sein d’un univers mondial. L’ensemble des gérants de CPR AM, lors du comité d’allocation d’actifs, fournit ses anticipations de performance pour chaque actif et dans chaque scénario. La combinaison de ces « votes » va ensuite être revue et débattue par l’ensemble des participants. Ce faisant, nous éliminons les biais potentiels de chaque gérant (ex. préférence pour sa propre classe d’actifs) très en amont. Le procédé, au-delà de son aspect « démocratique », permet de confronter les points de vues de chacun. Il favorise les échanges entre les différents pôles de gestion (crédit et actions, actions euro et actions monde, etc…) et offre une plus forte cohérence entre nos prévisions.

Favoriser la cohérence par le recours à la modélisation :

La gestion diversifiée de CPR AM s’appuie sur un modèle d’allocation d’actifs interne. Les prévisions retenues à l’issue du comité d’allocation d’actifs sont les principaux inputs de ce modèle. Ce dernier, quantitatif, va traduire les convictions des gérants en allocation cohérente via optimisation. Cet outil, très flexible par construction, a la pleine capacité de s’ajuster aux différentes contraintes de chaque portefeuille. De cette façon, notre modèle délivre pour chaque fonds géré une allocation optimale, étant données des anticipations communes d’une part et des contraintes spécifiques d’autre part.

Ainsi, tous les portefeuilles sont construits selon les mêmes axes d’investissement, et donc non-sujet aux préférences d’un gérant en particulier. Le recours à la modélisation s’inscrit ici en garde-fou, évitant d’implémenter des biais structurels au sein d’un portefeuille donné.

Loin de restreindre les convictions ou les marges de manœuvre des gérants, le recours à la modélisation les encourage à mettre en place des choix marqués de façon disciplinée et cohérente. Entre deux comités mensuels d’allocation d’actifs, la stratégie est revue et / ou affinée à fréquence hebdomadaire pour favoriser une plus forte réactivité. La collégialité des décisions reste, ici encore, un enjeux clef.

Rester vigilant lors de la sélection des instruments :

Chez CPR AM, nous plaçons l’allocation comme principal moteur de performance. La sélection des instruments est donc réalisée de façon à refléter le plus fidèlement possible les orientations prédéfinies en termes d’allocation d’actifs. Nous privilégions des supports « purs », caractérisés par une forte représentativité à un actif sous-jacent et un haut degré de liquidité.

De facto, nous investissons majoritairement via ETF, OPCVM indiciels, ou dérivés simples (ex : futures sur indices actions).

Ce partis-pris est à nos yeux la garantie du respect des choix d’allocation, sans induire de « paris cachés » en sélectionnant des fonds gérés activement.

En effet, dans le cas d’une sélection de fonds externes, la stratégie du gérant retenu pourra dans certaines configurations aller à l’encontre de l’allocation voulue et en réduire la valeur ajoutée.

Si nous investissons principalement via des supports « bêta-one », nous accordons néanmoins une importance particulière quant aux choix des instruments, gardant en tête que tous les supports indiciels ne se valent pas. Dans ce cadre, notre équipe de gestion allocataire a notamment développé un outil interne pour la sélection des ETF.

De la théorie à la pratique :

Le plus connu des biais de gestion est très certainement celui de « l’habitat naturel ». C’est ce biais domestique qui explique une plus forte exposition au pays / à la zone d’origine du gérant, qui de fait dispose d’une meilleure connaissance de son sujet. Au sein d’un portefeuille allocataire, ce dernier peut se traduire de différentes façons : un poids structurellement plus élevé alloué à une zone géographique, ou encore un pilotage plus dynamique de l’exposition à cette zone sans raison particulière.

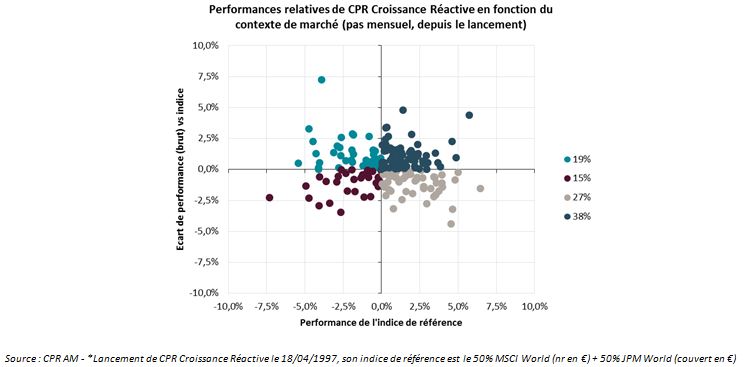

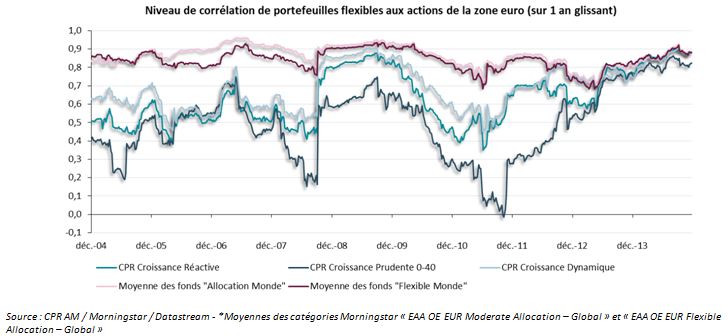

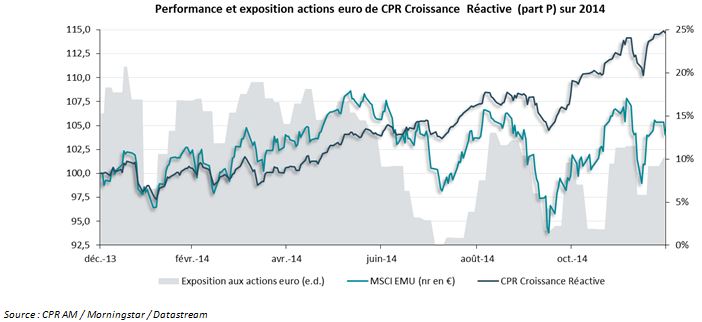

La crise de la zone euro propose un cas d’étude très parlant. Il est sur ce point assez étonnant d’étudier la corrélation moyenne des fonds diversifiés flexibles avec un indice actions euro. Cette dernière est non seulement très élevée, mais surtout relativement stable dans le temps. L’approche mise en place par CPR AM nous a permis de limiter fortement ces travers, nous différenciant assez nettement au sein du panel des fonds diversifiés européens. En effet, notre exposition à la zone euro a, au cours des dernières années, été très dynamique, et nos portefeuilles ont dans l’ensemble mieux résisté aux « trous d’air » des marchés (été 2011, été 2014, etc…).

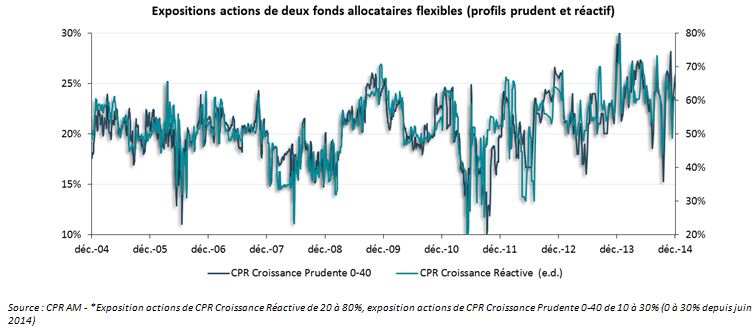

A noter : cette approche de gestion est commune à l’ensemble des fonds diversifiés gérés par CPR AM. Elle est ainsi mise en place aussi bien pour la gestion des fonds ouverts (notamment la gamme CPR Croissance) que la gestion des fonds dédiés étant donnée notre pleine capacité à implémenter des contraintes spécifiques (limites d’exposition, approche ISR, pilotage du SCR, budget de risque, perte maximale…). La gamme CPR Croissance, destinée aux clients patrimoniaux comme aux investisseurs institutionnels, affiche à fin 2014 un encours supérieur à 1.2 milliard d’euros, en forte progression sur les dernières années. Elle se compose de 3 fonds ouverts (CPR Croissance Prudente 0-40, CPR Croissance Réactive, CPR Croissance Dynamique), correspondant chacun à un profil de risque spécifique. CPR Croissance Réactive, fonds phare de CPR AM en allocation flexible, se classe dans le 1er décile de sa catégorie depuis juillet 2011 (source Morningstar à fin décembre 2014).

A propos de l’équipe diversifiée de CPR AM :

Sous la responsabilité de Malik Haddouk, directeur de la gestion diversifiée, l’équipe compte 7 gérants dont 4 spécialistes de l’allocation d’actifs. Les gérants disposent d’une expérience moyenne de 15 années dans l’industrie de la gestion, dont plus de 10 années chez CPR AM. Spécialiste de solutions d’investissement sur-mesure, l’équipe de gestion possède un savoir-faire reconnu dans les domaines de l’allocation d’actifs, les convertibles et la volatilité. Les encours qui représentent à fin septembre 2014 5.4 milliards d’euros, sont à 60% gérés de façon dédiée pour de grands clients investisseurs institutionnels, entreprises et patrimoniaux.

Jean Thomas Heissat , Mars 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |