| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi les rendements obligataires sont négatifs et ce que cela signifie pour vous

Aujourd’hui, voir une obligation afficher un rendement inférieur à zéro n’a plus rien d’original. En Suisse, en Allemagne, au Danemark et dans bien d’autres pays européens, le rendement nominal de la dette d’Etat est négatif. Quatre raisons peuvent expliquer cette situation et illustrer l’arbitrage à réaliser entre les différentes stratégies d’investissement.

Tout d’abord, le fait que les rendements passent en dessous de zéro peut tout simplement résulter d’une politique monétaire active (et ouvertement désireuse de stimuler l’activité économique) dans un monde où l’offre et la demande d’obligations ne sont pas équilibrées. Il est tout à fait possible que la conjonction de taux de dépôt à court terme négatifs et d’achats des rares actifs à revenu fixe disponibles par les banques centrales entraîne les rendements obligataires en territoire négatif. De fait, les dirigeants espèrent que ce mouvement incitera les investisseurs à délaisser les valeurs refuges que sont les titres souverains et à se tourner vers des actifs plus risqués. Les banques centrales des grandes économies développées ont amassé près de 10 000 milliards de dollars d’obligations souveraines depuis 2004 et continuent d’alimenter la demande à hauteur de près de 3 000 milliards de dollars supplémentaires par an. Parallèlement, les émissions nettes d’obligations souveraines (autour de 2 500 milliards de dollars) s’inscrivent en baisse. Ce déséquilibre est vraisemblablement l’une des explications au fait que 3 600 milliards de dollars d’obligations en circulation affichent un rendement négatif (soit environ 16% de l’encours de dette souveraine).

Si ce scénario était la seule raison des taux négatifs, les investisseurs pourraient décider de prendre les banques centrales au mot et d’aller s’aventurer vers les actifs plus risqués dans la mesure où, pour le moment, elles portent le risque de perte.

Deuxièmement, des rendements négatifs pourraient présager (à raison) d’une contraction brutale de l’économie qui aurait pour conséquence une augmentation future des défauts (des Etats comme des entreprises). La déflation a un effet similaire. Payer aujourd’hui et recevoir moins d’argent nominal demain peut être rentable si les prix des biens ont suffisamment baissé. Notons que défauts et déflation vont souvent de pair. Et lorsque c’est le cas, ne pas perdre son argent est bien plus important qu’en gagner davantage. Si cela est vrai, alors la prime qui vient s’ajouter à la valeur faciale que l’on paie pour un flux de trésorerie zéro coupon correspond à la « prime d’assurance » pour une probabilité perçue comme plus élevée de récupérer le capital investi. Depuis la crise financière, les investisseurs sont allergiques au risque. Il ne leur semble pas irrationnel de rechercher des actifs qu’ils jugent très liquides et « sûrs » pour se prémunir de pertes semblables à celles qu’ils ont encaissées après la crise. Ainsi, les banques étrangères détiennent 17 milliards de francs suisses de dépôts auprès de la Banque nationale suisse, qui applique un taux de rémunération de -0,75% alors que les rendements à 10 ans ressortent à -0,15%. Ces fonds ne sont donc vraisemblablement pas investis pour produire de l’argent, mais bien pour protéger le capital et la liquidité.

Si des rendements faibles ou négatifs avertissent d’une contraction future de l’économie, il nous faut ignorer leurs niveaux de façade et acheter des obligations souveraines, puisque leurs rendements (ainsi que les rendements totaux que nous obtenons grâce au roll-down sur la courbe des taux) seront positifs et pérennes dans cette situation.

Pour l’anecdote, le marché obligataire japonais a signé l’une des meilleures performances de la dernière décennie sur une base corrigée du risque malgré une faiblesse persistante des rendements, les rendements à court terme étant restés limités et l’achat d’obligations de maturité plus longue s’étant traduit par l’obtention d’une prime de risque de sensibilité pour les investisseurs.

Troisièmement, les rendements négatifs peuvent être la conséquence de l’écologie des acteurs actuels du marché.

Choisir de ne pas se positionner sur les obligations souveraines dans le cadre d’une allocation active peut (même si la raison - leurs rendements négatifs - est louable) être source de risque pour certains investisseurs (erreur de suivi plus élevée ou sous-performance par rapport aux pairs).

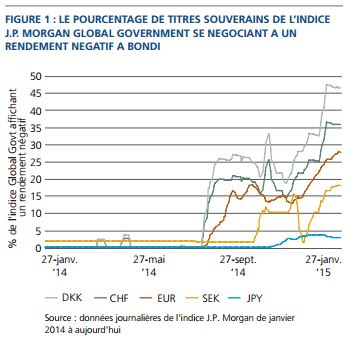

Cela dit, les obligations souveraines sont de plus en plus présentes dans les indices obligataires utilisés comme référence et le fait d’en posséder pour coller à l’indice a également un coût : des performances absolues moindres puisque le portefeuille compte de plus en plus de titres à rendement négatif. Et ce cycle s’auto-alimente. La demande soutenue des investisseurs se trouvant confrontée à une offre de nouvelles obligations disponibles pour reproduire les indices de plus en plus restreinte peut contraire les investisseurs à accepter ce coût pour gérer le risque par rapport aux indices de référence. La figure 1 illustre ce propos en détaillant la part des indices (en valeur de marché) qui affiche des rendements négatifs. Depuis le milieu de l’année dernière, le pourcentage d’obligations souveraines dans l’indice JP Morgan Global Government Bond a grimpé à 40% pour la Suisse et le Danemark et environ 20% pour l’Europe.

Quatrièmement, certains investisseurs qui ont un horizon d’investissement privilégié sont susceptibles d’avoir besoin d’une prime de risque conséquente pour acheter des obligations dont les maturités sortent de leur cible habituelle.

Par exemple, pour ceux qui ont un horizon d’investissement proche et sont confrontés au fait que les rendements courts sont négatifs, la pente marquée de la courbe des taux composée des maturités plus longues peut les inciter à acheter de la dette de long terme.

Ils viennent ainsi grossir les rangs des investisseurs qui se positionnent régulièrement sur les maturités plus longues, ce qui alimente la demande et peut expliquer le passage en territoire négatif des rendements des obligations de maturité longue, comme ce fut le cas récemment en Suisse.

Si l’on part du principe que les rendements négatifs s’expliquent en premier lieu par la demande émanant des investisseurs passifs ou indexés, alors les stratégies actives doivent tolérer les erreurs de suivi et envisager les choses de la perspective inverse. Autre option : acheter des titres avec un rendement négatif, avec la certitude d’une perte s’ils sont détenus jusqu’à maturité, peut au contraire s’avérer rentable pour un investisseur actif s’il ne garde pas les titres jusqu’à maturité (c’est-à-dire s’il veut et peut conserver les titres jusqu’à ce qu’il trouve « plus sot que lui » pour acheter à un prix plus élevé et un rendement encore plus négatif). Ces derniers temps, les courbes des taux sont devenues un peu moins négatives en Suisse et en Allemagne, alors que c’est l’inverse qui s’est produit au Danemark et en Suède. Ces évolutions semblent montrer que le marché tente de trouver un « équilibre » en modifiant rapidement le positionnement sur la sensibilité des portefeuilles.

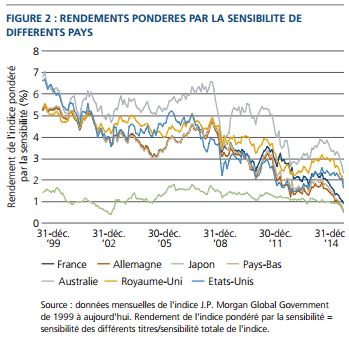

Quel que soit le taux, le résultat de tout cela est pour le moment le suivant : le rendement pondéré par la sensibilité (c’est-à-dire le rendement obtenu en achetant la totalité de la courbe d’un pays) des principaux pays développés se rapproche des taux du Japon, où les rendements sont bas depuis plus de deux décennies, et non l’inverse.

En tant qu’investisseurs, pour pouvoir résoudre ce casse-tête des rendements négatifs, il nous faudra sans doute décider laquelle de ces quatre explications est la plus importante. Et, compte tenu du fait que les exemples que nous venons de citer ne sont pas nécessairement exclusifs (et ils sont d’ailleurs reliés entre eux), il est malheureusement très difficile de trouver une solution simple et franche.

Pour l’heure, les investisseurs doivent être très attentifs aux signaux envoyés par les dirigeants politiques, les données économiques et l’expérience vécue par les autres acteurs du marché pour créer un cadre d’investissement flexible dans un monde de rendements négatifs.

Malgré ces incertitudes, il existe une approche logique pour bâtir des portefeuilles robustes. Tout d’abord, il faut maîtriser l’exposition aux facteurs de risque lorsque l’incertitude des résultats est la plus grande, par exemple en ajustant la sensibilité globale du portefeuille. Ensuite, il convient d’axer le portefeuille sur les zones où les valorisations relatives sont les plus intéressantes, c’est-à-dire les actions et les obligations des entreprises dont les fondamentaux sont solides. Nous recommandons également de rechercher des sources bon marché de convexité et de diversification, là où l’inévitable résolution du dilemme des rendements négatifs devrait créer des tendances et des mouvements de marché de grande ampleur. Enfin, de manière très générale, les interventions musclées des banques centrales assorties de taux d’intérêt négatifs continuent de favoriser la prise de risque. Ainsi, si (ou lorsque) les taux continue(ro)nt de s’enfoncer dans le rouge, une allocation d’actifs longue sur le risque actions et sous-pondérant la sensibilité à la dette souveraine des pays « core » reste(ra) intéressante.

Ben Emons , Vineer Bhansali , Avril 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |