| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi les marchés boursiers dépendent de la faiblesse des taux d’intérêt

La faiblesse des taux d’intérêt réels a été l’un des moteurs des évaluations boursières ces dernières années. Il n’est pas nécessaire de s’inquiéter pour 2021.

Après l’effondrement dévastateur des marchés boursiers au printemps, la reprise vigoureuse des prix des actifs à risque depuis mars a pris beaucoup de monde par surprise. Après la forte hausse enregistrée cet été, les actions ont fait une pause en septembre et octobre avant de reprendre leur ascension en novembre. Avec des gains de 11,9 %, novembre 2020 est le deuxième mois le plus fort pour les actions mondiales depuis 1970, tel que mesuré par l’indice MSCI World. Ce n’est qu’en janvier 1975 qu’une hausse encore plus importante a été enregistrée [1].

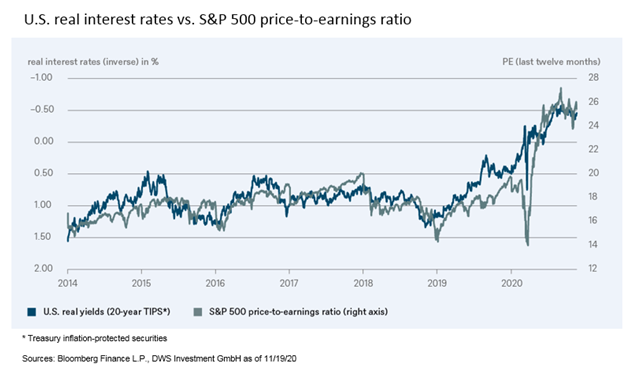

La vigueur des marchés reflète en partie l’amélioration des perspectives de reprise économique, qui se traduit par une croissance significative des prévisions de bénéfices des entreprises pour 2021 (bien qu’elles soient inférieures aux niveaux déprimés de cette année). Toutefois, la hausse des estimations de bénéfices n’a pas été le seul facteur. Les valorisations des actions ont également augmenté. On pourrait avancer qu’au début d’un cycle, la perspective d’une reprise des bénéfices est régulièrement anticipée par des valorisations plus élevées, notamment par des hausses du ratio cours/bénéfices (P/E). Mais même en prenant cela comme critère et en utilisant les estimations consensuelles des bénéfices pour 2021, on peut penser que les valorisations des actions sont bien supérieures aux moyennes historiques.

C’est ce qui ressort notamment de l’analyse des marchés obligataires, comme le montre notre "graphique de la semaine". Depuis plusieurs années maintenant, on observe une corrélation intéressante et inverse entre les évaluations des actions américaines et les rendements réels des obligations d’État (c’est-à-dire les rendements nominaux ajustés en fonction de l’inflation prévue).

Bien sûr, il faut toujours faire attention à ne pas confondre corrélation et causalité. Dans ce cas, cependant, nous pensons qu’il y a de bonnes raisons de suspecter une relation de cause à effet. La forte baisse des rendements obligataires oblige de nombreux investisseurs à chercher des alternatives et à envisager de se tourner vers d’autres investissements plus risqués. Ce qui signifie que les deux principaux risques pour la poursuite de la performance positive peuvent être identifiés. D’une part, bien sûr, il y a la poursuite de la reprise économique, qui dépend dans une large mesure du déploiement rapide de vaccins efficaces, sûrs et largement disponibles. D’autre part, les rendements réels devraient rester faibles. Les banques centrales peuvent y contribuer de manière significative, en maintenant des taux d’intérêt nominaux bas, tout en permettant aux anticipations d’inflation d’augmenter. « Comme nous sommes convaincus que l’environnement des taux d’intérêt restera bas au-delà de notre horizon de prévision d’un an, nous avons décidé de réduire notre estimation de la prime de risque pour les actions. Cela se traduit par des ratios C/B plus élevés, au moins pour l’année à venir », explique Thomas Bucher, stratégiste actions chez DWS.

Next Finance , Décembre 2020

Notes

[1] Source : Bloomberg Finance L.P. as of 12/2/20

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |