| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi investir davantage dans les actions (britanniques) ?

Quelle différence par rapport à l’année passée ! Après une année 2018 éprouvante, l’année écoulée a permis aux investisseurs d’engranger la deuxième meilleure performance depuis 30 ans sur un ensemble d’actions mondiales et d’obligations à long terme.

Quelle différence par rapport à l’année passée ! Après une année 2018 éprouvante, l’année écoulée a permis aux investisseurs d’engranger la deuxième meilleure performance depuis 30 ans sur un ensemble d’actions mondiales et d’obligations à long terme. S’agissant des actions, 2019 aura également été une année où la progression des multiples a atteint des niveaux records, qui n’ont été dépassés qu’à une occasion depuis la fin des années 1980, en 2009, lorsque les marchés se remettaient de la terrible crise financière. Par conséquent, en 2020, la croissance des bénéfices va devoir également se traduire dans les prix pour que la reprise dispose d’une assise solide (figure 1).

Figure 1 : Bénéfices par action vs. cours des actions mondiales (MSCI) (en avance de 156 jours)

Il y a au moins deux raisons de penser que ce scénario est envisageable. Premièrement, les menaces concernant le commerce mondial et un Brexit plus dur sont considérablement moins présentes qu’elles ne l’étaient, même à la mi-décembre [1]. Cette baisse de l’incertitude devrait permettre une certaine reprise de la confiance des entreprises et de leurs bénéfices en 2020, en particulier dans les domaines qui ont été les plus sensibles à ces deux facteurs.

Deuxièmement, aussi bien nos prévisions que celles du consensus anticipent une croissance économique en bonne voie pour être presque idéale, pas assez forte pour nécessiter une hausse des taux d’intérêt, ni assez faible pour raviver des craintes de récession. Les banques centrales s’apprêtent donc à maintenir des taux « faibles pendant plus longtemps ». Le taux d’actualisation appliqué aux prévisions bénéficiaires restera de ce fait probablement idéalement faible, avec des spreads de crédit maîtrisés. Ces derniers jouent en défaveur d’un investissement indiscriminé en actions, si les marchés obligataires ne sont pas favorables. Mais il existe des exceptions, et le Royaume-Uni semble de plus en plus en faire partie.

Les actions britanniques ont de nouveau la cote

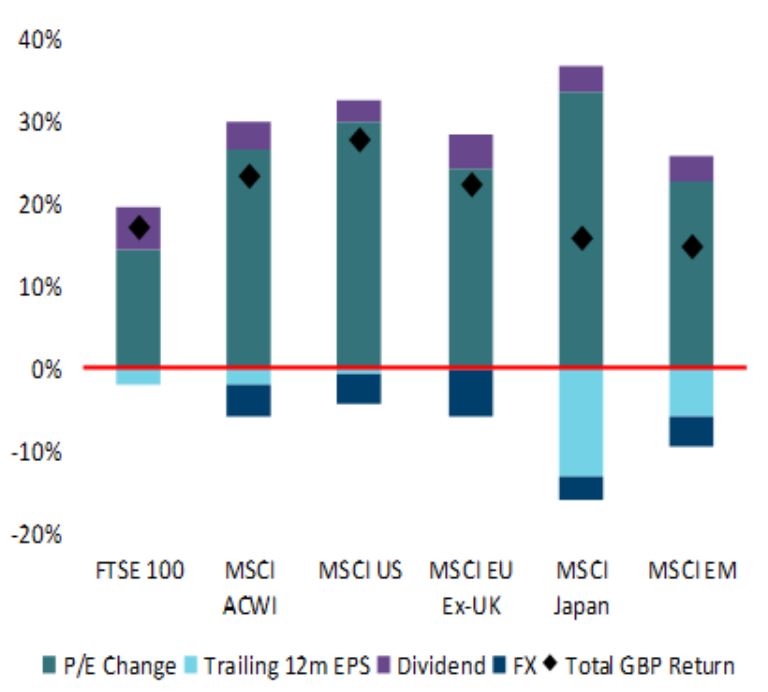

Début janvier, nous avons augmenté notre allocation aux actions britanniques, passant d’un niveau neutre à un niveau favorable, faisant des actions en général une classe d’actifs privilégiée. Les actions britanniques ont participé à la revalorisation au sens large de l’année passée (figure 2), mais la progression par rapport à d’autres marchés a été suffisamment limitée pour que l’écart entre les PER prévisionnels à un an s’élargisse de deux fois par rapport à l’Europe et de 3,5 fois par rapport aux actions mondiales, soit plus du double de la moyenne historique et des extrêmes à 15 ans (figure 3). La sous-pondération des investisseurs semble également extrême, nonobstant la légère augmentation des flux de capitaux vers les ETF après les élections.

Cela ne signifie pas que les perspectives pour le Royaume-Uni sont certaines. Elles sont plutôt significativement moins incertaines qu’il y a un ou deux mois. Les risques entourant l’issue définitive du Brexit demeurent : avec une lourde majorité de conservateurs, la probabilité d’un accord commercial a minima a peut-être en fait augmenté et l’éventualité positive extrême d’un accord préservant les avantages d’un alignement étroit a diminué. Tout accord, ou extension des accords de transition, requiert également l’approbation de l’ensemble des États membres de l’UE. Par contre, les risques de relèvement de l’impôt des sociétés, de nationalisation et d’un fardeau réglementaire plus important promis par un gouvernement mené par Corbyn ont disparu. Et bien sûr, le Royaume-Uni est aussi un marché principalement défensif, avec des dividendes raisonnables toujours présents.

Dans l’ensemble, le marché britannique présente une prime de risque attrayante, aussi bien dans son propre contexte, mais plus particulièrement par rapport aux autres marchés. Le revirement des révisions bénéficiaires des analystes au cours des dernières semaines laisse entrevoir un optimisme plus marqué que celui intégré aux valorisations de marché actuelles.

Figures 2 : Rendements 2019 ventilés par rapport à la GBP

- Sources : Bloomberg, Macrobond et Columbia Threadneedle Investments, 27/1/2020.

Figures 3 : PER prévisionnel absolu et relatif à un an

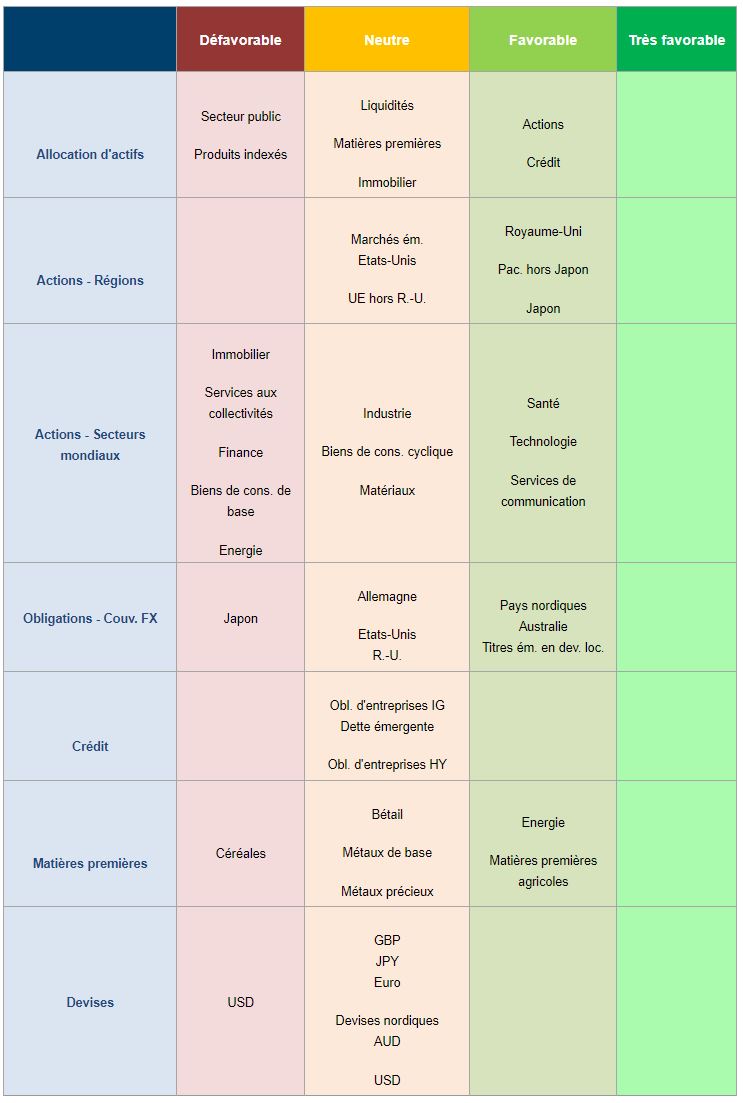

Figure 4 : L’allocation d’actifs en bref

Maya Bhandari , Février 2020

Notes

[1] Cela ne signifie pas qu’elles ont disparu, cf. https://www.piie.com/experts/peters... par exemple. Mais le vent a tourné.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |