| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi faut-il vendre le bund ?

Selon René Defossez, Stratégiste chez Natixis, quelque soit le scénario envisagé, le meilleur (accélération du processus d’intégration) comme le pire (défaut généralisé en zone euro), les risques sur le Bund sont baissiers…

Wolfgang Schaeuble disait récemment que le faible rendement du bund était une source de préoccupation pour l’Allemagne, avant d’être une aubaine financière. On ne peut être que d’accord avec cela. Le rendement du bund mesure le niveau de stress dans la zone euro. Quand il s’inscrit à 1.50 %, c’est que le niveau de stress est très élevé (le dernier sommet européen n’a pas « amélioré » significativement la situation).

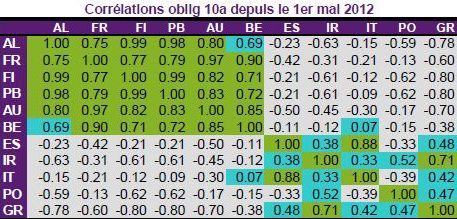

Ce que le ministre des finances allemand aurait pu ajouter, c’est que le rendement du bund est une très mauvaise mesure du risque de crédit allemand. Le tableau ci-dessous montre le rôle de valeur refuge joué par le bund, via la corrélation négative entre son rendement et celui des obligations des pays périphériques, depuis le 1er mai.

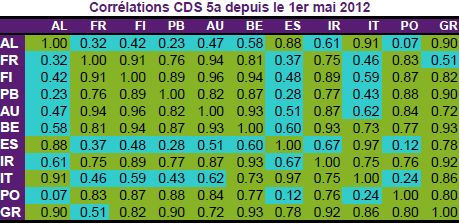

Le tableau ci-dessous montre les corrélations entre les CDS 5 ans des obligations souveraines de la zone euro : elles sont fortes ou très fortes, quelles que soient les dettes considérées. Autrement dit, l’Allemagne a une très forte exposition au risque euro, lequel est multi-facettes.

La prime de CDS du bund est de 135pb, une prime qui dépasse celle du Chili, et qui est nettement supérieure à celle des pays AAA non UEM (Etats-Unis à 68, Royaume Uni à 92, Suède à 79, etc…). A part en Finlande (98), les primes de CDS des autres obligations AAA de la zone euro sont égales ou supérieures à celle du bund. Il y a donc bien un risque spécifique, mesuré par les CDS, lié à l’exposition au risque euro.

Mais reprenons le cas de l’Allemagne.

Les fondamentaux de ce pays ne sont pas exceptionnels, avec notamment une dette qui dépasse 80 % du PIB et une économie qui ralentit (le PMI industrie manufacturière est sous 50 depuis longtemps, les indices ZEW et IFO sont sur des tendance baissières, la situation se dégrade dans le marché du travail). Ce n’est pas une grosse surprise : l’Allemagne a une forte exposition commerciale sur la zone euro, qui est en récession.

Des petites agences de rating (Egan-Jones) ont déjà dégradé la note de l’Allemagne. Les grandes agences de rating ont récemment downgradé plusieurs banques allemandes, en raison de leur exposition au risque euro.

Potentiellement, l’exposition financière de l’Allemagne au risque euro est colossale. Si tous les sinistres financiers se réalisent, l’Allemagne peut perdre, potentiellement, plus de EUR 600 Mds, via sa participation aux bailouts, la détention par la BCE d’obligations des pays périphériques (en tenant compte de la part de l’Allemagne), et Target 2.

Dans le pire des cas, donc, le bund pourrait baisser de manière considérable (son rendement augmenter fortement).

En particulier, les rendements réels des papiers allemands pourraient repasser en territoire positif, ce qui aggraverait encore un peu plus la situation de l’économie allemande.

Dans le meilleur des cas, le processus d’intégration de l’Europe s’accélère : on mutualise, à court terme, le risque souverain (eurobonds, eurobills, redemption fund) et/ou la BCE intervient massivement dans les marchés primaires et secondaires via le SMP. Sur une perspective de plus moyen terme, on poursuit la construction de l’union bancaire, on se dirige vers une union politique et fiscale. Dans cette hypothèse, la situation se « normalise » dans les marchés, et donc le bund baisse, puisqu’il est actuellement à un niveau « anormalement » élevé.

Bref, les deux scénarios extrêmes pour le bund sont baissiers. Inutile de préciser le sens du papier allemand dans les scénarios intermédiaires.

René Defossez , Juillet 2012

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |