| https://www.next-finance.net/fr | |

|

Stratégie

|

Pourquoi adopter une gestion active de son portefeuille lors des publications de résultats ?

Les périodes de publication de résultats sont caractérisées par deux éléments principaux :

![]() Il est impossible de prédire la réaction du marché sur une publication de résultats.

Il est impossible de prédire la réaction du marché sur une publication de résultats.

![]() En s’intéressant non pas aux données fondamentales, mais à la réaction du marché (constitué d’individus agents économiques) à ces données fondamentales, il est possible de tirer profit de cette période d’inefficience.

En s’intéressant non pas aux données fondamentales, mais à la réaction du marché (constitué d’individus agents économiques) à ces données fondamentales, il est possible de tirer profit de cette période d’inefficience.

Les publications de résultats : un casino.

Même s’il est très difficile à reconnaître pour certains amis analystes, toutes les études empiriques démontrent qu’il est impossible de prévoir la réaction du marché sur une publication de résultats. Il s’agit de distinguer l’aspect fondamental (Turnover, EBITDA) qui est moins imprévisible, de l’aspect signal de prix qui lui, même en ayant l’information comptable des publications, reste impossible à anticiper.

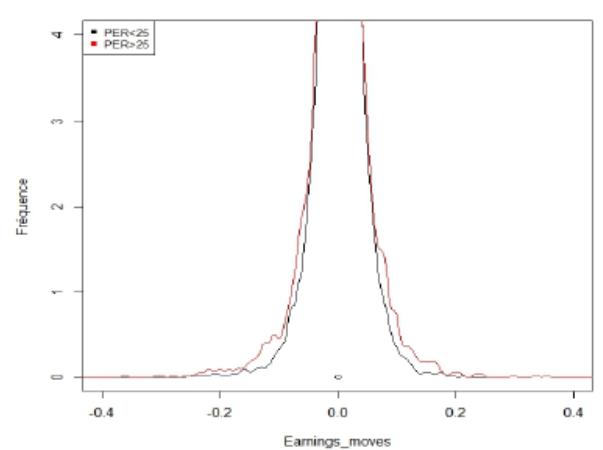

En effet, le mouvement spécifique aux publications de résultats est en moyenne statistiquement nul, sa distribution empirique étant très leptokurtique. Ainsi, pour un gérant dont l’objectif est d’optimiser son Sharpe ratio, il est contreproductif de conserver ses positions sur les publications de résultats (en supposant les frais de transactions et de liquidité marginaux).

Distribution Empirique des rendements sur publication de résultats.

En rouge, PER >25. En noir, PER<25.

Univers : S&P500 + Nasdaq100. 2003-2015.

Source : Uncia AM, Bloomberg

Rappelons à ce stade le constat établi par Daniel Zajdenweber dans son ouvrage « L’économie des Extrêmes » : « Si nous admettons qu’il y a eu, entre 1983 et 1992, autant de jours de hausse que de jours de baisse au New York Stock Exchange, hypothèse souvent vérifiée sur les autres marchés boursiers, dont celui de Paris (D. Zajdenweber [1994]), alors l’essentiel de la hausse de l’indice s’est produit pendant environ 3% des jours ouvrables, soit huit jours ouvrables par an. [...] Pour le praticien, ce phénomène est un facteur d’anxiété, car il signifie que les quelques variations quotidiennes extrêmes pèsent beaucoup plus lourd dans le résultat final que les très nombreuses petites variations ». Ainsi, la performance annuelle d’un gérant ou d’un actif repose sur 8 à 10 performances quotidiennes…

La modestie doit être de mise pour le gérant pendant ces périodes de haute incertitude ce qui n’empêche pas de se poser la question : Comment transformer les publications de résultats d’une source de risque en source d’alpha ?

PEAD, quezaco ?

PEAD signifie Post-Earnings-Announcement-Drift. Il s’agit d’un biais comportemental étudié depuis 1968 et l’article d’origine de Ball & Brown « An Empirical Evaluation of Accounting income Numbers ». Depuis, de nombreux universitaires ont étudié cet effet depuis 50 ans, en particulier aux Etats-Unis. Même s’il existe de multiples interprétations, la philosophie est assez simple même si contrintuitive. Il s’agit d’accompagner le mouvement sur plusieurs semaines ou mois (« trend-following »), en achetant une action qui monte fort sur une publication, et vendant une action qui baisse fort sur une publication : tout l’inverse d’une gestion par les upsides qui est très « mean-reverting ». Les travaux de Bouchaud, Potters et al. (« Two Centuries of Trend-Following »), plaident pour cette philosophie de suivi de tendance, dont la discipline reste, pour des individus, très difficile à appliquer. Les explications de la robustesse de l’effet PEAD reposent sur le temps d’interprétation et de « digestion » de l’information par certains acteurs majeurs.

En premier lieu, les grosses institutions financières ont souvent des process d’investissement très stricts, ce qui allonge leur temps de réaction à la nouvelle information : convocation du Comité d’Investissement etc…

Deuxièmement, évoquons le rôle des analystes financiers.

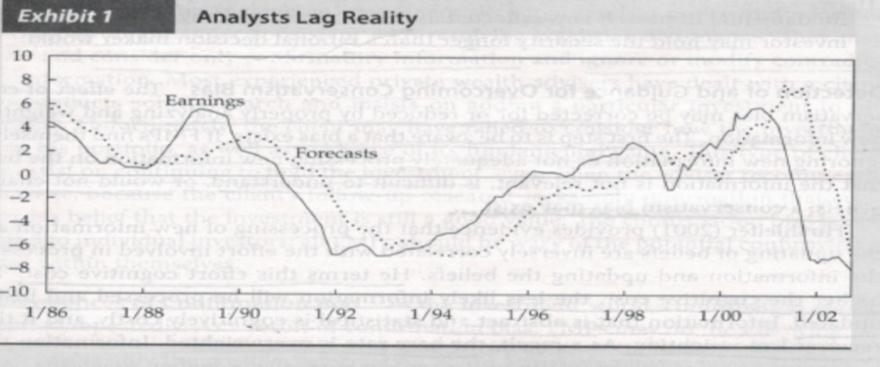

Le retard des analystes financiers

Source : CFA

Les analystes financiers sont « market movers » et ont un impact significatif sur de nombreuses actions, en particulier les analystes de banques réputées. Le retard de l’analyste en présence d’information nouvelle est empiriquement prouvé, il s’agit d’en tirer bénéfice : en effet, en présence de nouvelle information très significative (ayant engendré un mouvement très fort du sous-jacent), l’analyste doit tout d’abord réexaminer les inputs de son modèle, puis rédiger son cas d’investissement, puis le soumettre, puis enfin le publier. Ce processus ne s’effectue pas de façon instantanée, cela nécessite du temps, d’où le fait que l’impact de l’analyste sur le cours n’aura lieu que quelques semaines plus tard. De plus, est-il imaginable qu’après une hausse très forte (resp. une baisse très forte), l’analyste revoit à la baisse (resp. à la hausse) son conseil ou son Target Price ? Non, car l’analyste a tendance à plaider une poursuite de la tendance et nourrit ainsi l’aspect « trend-follower » du marché.

Cette stratégie est simple dans sa philosophie, mais complexe dans sa mise en œuvre. Elle nécessite un suivi très rigoureux, et s’applique idéalement à un univers dit « Momentum », tels que les univers Nasdaq 100 ou Nasdaq Composite aux Etats-Unis. En Europe, appliquer cette stratégie s’avère très difficile étant donné que la diffusion de l’information liée aux résultats s’effectue en deux temps : l’ « Earnings Release » (ER) avant l’ouverture du marché, qui correspond aux données comptables passées, et l’ « Earnings Call »(EC) pendant le marché, qui correspond à la communication des guidances par le management, soit de l’information future. Ainsi, il est courant de constater de très fortes variations de prix entre la réaction du marché juste après l’« Earnings Release », et une fois l’ « Earnings Call » terminée. Aux Etats-Unis, l’information est simultanée, à savoir que dans la plupart des cas, l’« Earnings Release », et l’ « Earnings Call » se déroulent en After-Market à 30 minutes d’intervalle, le prix d’ouverture du lendemain contenant la totalité de l’information.

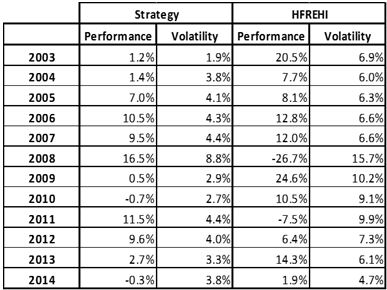

Cet univers dit « Momentum » constitue un de nos univers d’investissement chez Uncia AM, spécialiste français de la gestion « High Growth ». Cette gestion est très différente des poncifs de la gestion dite Value, et les recettes de cette dernière n’y sont clairement pas réplicables. Ainsi, en plus du filtre fondamental indispensable à la sélection des dossiers, qui est l’ADN de notre gestion, nous optimisons la gestion en prenant en compte cet effet PEAD dans notre market timing. Ce résultat est le fruit d’un travail de recherche sur les quatre principaux indices américains (Standard & Poor’s 500, Russell 2000, Nasdaq 100 et Nasdaq Composite), ces deux derniers étant les meilleurs proxys de notre style. L’étude repose sur la période 2003-2015, et recoupe différents régimes de marchés. Les conclusions sont les suivantes :

La stratégie est robuste, en particulier au vu des vérifications effectuées, de la démarche scientifique rigoureuse adoptée et de l’échantillon analysé (plus de 200.000 publications). Par exemple, la composition historique des indices a été utilisée pour éviter tout biais de survivance ou de naissance dans l’échantillon étudié et les problématiques de liquidité abordées (toute action dont la capitalisation boursière est inférieure à 1Mds USD est exclue).

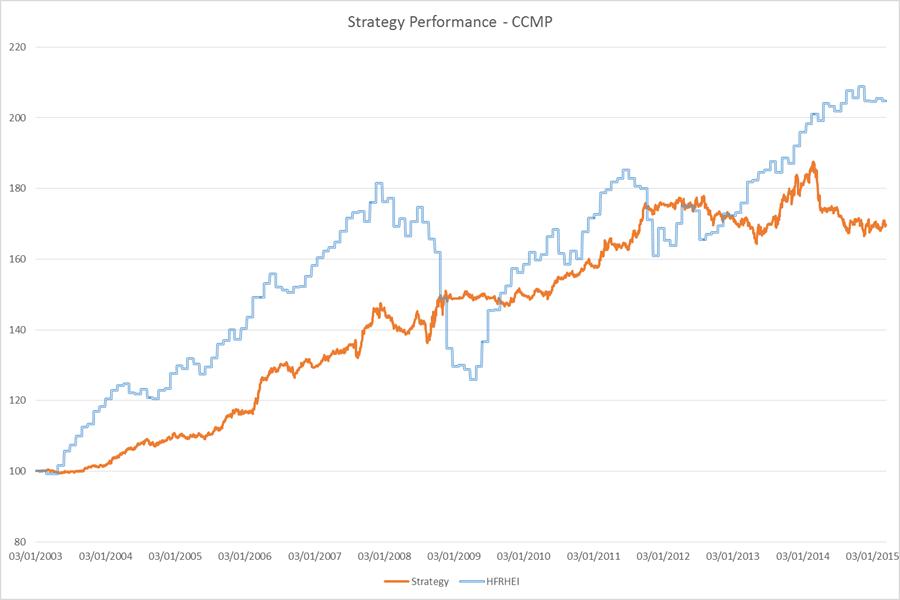

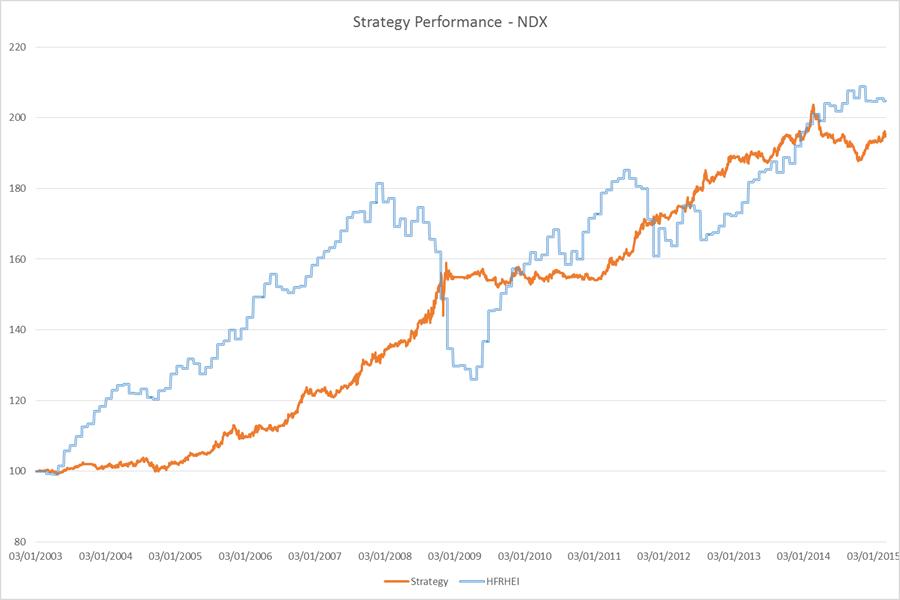

Le PEAD génère des rendements anormaux statistiquement positifs, même si les signaux positifs apparaissent comme étant plus significatifs que les signaux négatifs (graphes Nasdaq Composite et Nasdaq 100).

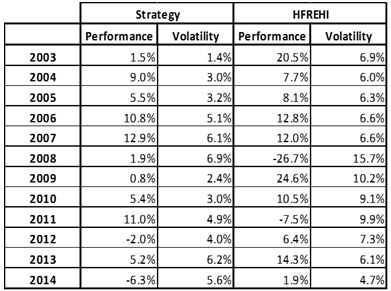

En orange, la stratégie appliquée à l’univers Nasdaq Composite. Maxdrawdown : -11.18%

En bleu, l’indice de référence HFRIEHI. Maxdrawdown : -30.59%

Source : Uncia AM

En orange, la stratégie appliquée à l’univers Nasdaq 100. Maxdrawdown : -7.79%

En bleu, l’indice de référence HFRIEHI. Maxdrawdown : -30.59%

Source : Uncia AM

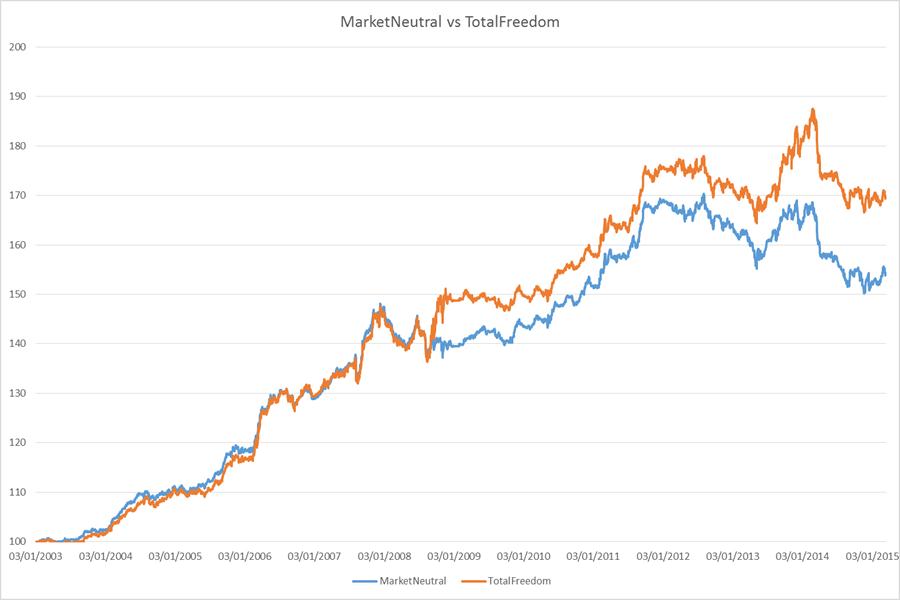

Une mise en place systématique de la stratégie permet de surcroît de l’utiliser comme un outil de prédiction du marché correspondant, la surréaction des investisseurs à une publication de résultats étant un indicateur avancé de leur humeur et de leur aversion au risque. Si les investisseurs surréagissent plus sur les nouvelles positives que négatives, cela peut signifier que l’humeur de ceux-ci les incite à plus se focaliser sur les nouvelles positives que négatives, et la stratégie mettra en place une exposition nette positive implicite. Le graphique montre que, sur le Nasdaq Composite, la stratégie non-market neutral (donc avec l’exposition nette implicite issue des signaux PEAD) surperforme significativement la stratégie market-neutral, en particulier en 2008 (forte baisse du marché) et 2013 (forte hausse du marché).

En orange, la stratégie appliquée à l’univers Nasdaq Composite, non-market neutral. Maxdrawdown : -11.18%

En bleu, la stratégie appliquée à l’univers Nasdaq Composite, market neutral. Maxdrawdown : -11.81%

Source : Uncia AM

Pour conclure, de nombreux investisseurs sont frileux et réticents à investir sur la gestion Growth, au vu de la surperformance du Value démontrée par Fama & French en 1997 dans « Value vs Growth : the International Evidence ». Selon Lancetti, cette sous-performance du style Growth sur le long-terme s’explique presque entièrement par la surréaction négative des actions Growth lorsque la publication est de mauvaise qualité, alors que pour les actions Value, l’amplitude n’est pas aussi importante.

Ainsi, en contrôlant cet effet, les performances des styles Growth et Value deviennent équivalentes sur long terme. Bienvenue dans l’univers du PEAD et du « Smart Earnings » !

Uncia AM est le spécialiste français de la gestion « High-Growth ». Pour plus d’informations sur notre gestion : www.uncia-am.com ou contact@uncia-am.com.

Julien Messias , Mai 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |