Pour les gérants Merger Arbitrage, le plus dur est passé

Sur fond de conditions nettement favorables aux fusions-acquisitions (compte tenu de la réforme fiscale, en particulier), l’affaiblissement des logiques de transaction est également évoqué pour expliquer l’augmentation de la volatilité des opérations.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les marchés sont restés périlleux, mus par de multiples facteurs microéconomiques, macroéconomiques et politiques. Les frictions commerciales ont perdu en intensité mais demeurent présentes, les États-Unis s’attaquant au secteur technologique chinois. Les investisseurs ont également tenu compte des implications d’un retrait américain de l’accord nucléaire iranien. La menace d’un tel retrait devrait selon nous planer jusqu’à l’été, et l’Iran devrait dans un premier temps réagir avec circonspection, avant d’envisager une voie plus radicale. Par ailleurs, les investisseurs ont continué d’assimiler les données (vigoureuses) des rapports sur les BPA, se montrant particulièrement sensibles à toute indication suggérant un pic des bénéfices. Dans l’ensemble, les investisseurs anticipent de plus en plus une croissance stagnante accompagnée d’une inflation accrue, en particulier aux États-Unis.

Dans ce contexte, les actifs cycliques se sont affaiblis, tandis que les taux sont montés en flèche et ont dopé l’USD. Ces éléments ont contribué à la surperformance des marchés européens et japonais.

Les gérants CTA et Long Bias américains ont été les principales victimes des incertitudes actuelles. Les fonds Merger ont également souffert de la tendance des rendements obligataires et de l’évolution défavorable de plusieurs transactions. Les autres stratégies ont fait preuve de résilience.

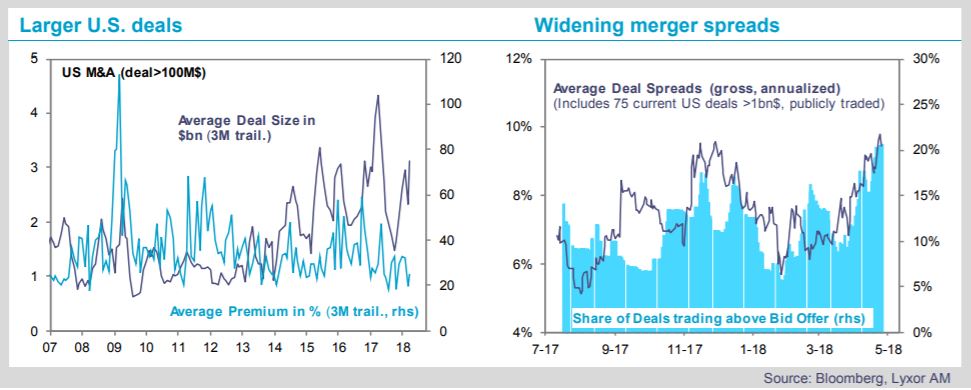

Les spreads Merger se sont considérablement élargis depuis février.

La montée des rendements obligataires, qui représentent une composante majeure de la performance des fonds Merger, est responsable de la moitié environ de cet élargissement. En effet, un relèvement de 50 pb du taux Libor implique un écartement d’environ 150 pb des spreads annualisés. L’intensification des incertitudes, qu’elles soient réglementaires ou qu’elles portent sur la durée des transactions, aux États-Unis mais aussi concernant les opérations en rapport avec la Chine, dans un sens comme dans l’autre, a représenté un deuxième facteur clé. La transaction NXP Semiconductors / Qualcomm, sous pression du fait de ces facteurs et ayant freiné la performance de nombreux fonds, est un exemple évident. La volatilité du marché a également joué un rôle, tout comme la part grandissante des opérations « jumbo », généralement plus vulnérables en cas d’évolutions défavorables. Sur fond de conditions nettement favorables aux fusions-acquisitions (compte tenu de la réforme fiscale, en particulier), l’affaiblissement des logiques de transaction est également évoqué pour expliquer l’augmentation de la volatilité des opérations.

Ces turbulences n’entament pas la conviction des gérants, bien au contraire. S’ils s’attendent à voir la hausse des taux se traduire par un élargissement structurel des spreads de transactions, ils pensent que l’essentiel du mouvement baissier est désormais intégré dans les cours, avec des niveaux d’entrée plus attrayants. Leur confiance est à l’image de leur important levier financier.

Jean-Baptiste Berthon , Lyxor Research , Mai 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |