| https://www.next-finance.net/fr | |

|

Stratégie

|

Position longue sur les obligations à courte échéance

La hausse rapide des rendements des bons du Trésor à courte échéance les rend de nouveau attractifs. Ce rebond marque un tournant majeur par rapport à la période d’après-crise caractérisée par des rendements proches de zéro de ce type d’actifs. En conséquence de quoi, les investisseurs possèdent désormais une alternative viable aux instruments monétaires...

La hausse rapide des rendements des bons du Trésor à courte échéance les rend de nouveau attractifs. Ce rebond marque un tournant majeur par rapport à la période d’après-crise caractérisée par des rendements proches de zéro de ce type d’actifs. En conséquence de quoi, les investisseurs possèdent désormais une alternative viable aux instruments monétaires, avec des rendements qui se hissent enfin au-dessus du niveau de l’inflation.

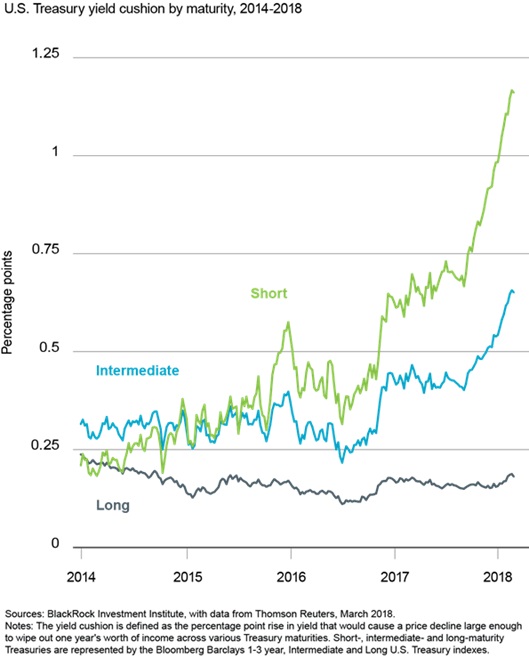

La hausse constante des rendements obligataires à court terme fournit une protection accrue contre les craintes liées aux nouvelles augmentations des taux d’intérêt. Dans le graphique ci-dessus, la courbe verte montre que les taux d’intérêt auraient besoin d’une appréciation d’au moins un point de pourcentage pour effacer l’équivalent d’un an de revenus liés aux bons du Trésor à deux ans. C’est près du double de la protection offerte il y a deux ans – et bien supérieur à la mince couverture proposée actuellement par les obligations à long terme. Nous estimons que la partie courte de la courbe offre des revenus relativement attrayants et une protection satisfaisante contre les perspectives de hausse supplémentaire des rendements.

Les résultats de la normalisation

La hausse des taux d’intérêt américains à court terme traduit de nombreuses tendances contradictoires. Le marché des bons du Trésor américain est en train de rattraper les propres projections de la Fed concernant les relèvements de taux en 2018. Cette réévaluation est essentiellement dictée par les anticipations de croissance plus élevées liées aux mesures de relance budgétaire. L’évaluation optimiste de l’économie par le président de la Fed, Jerome Powell, a conforté les attentes à l’égard de trois ou quatre relèvements de taux cette année.

Mais deux aspects importants conditionnent les taux d’intérêt sur le segment court de la courbe. Premièrement, la réforme fiscale et l’accord budgétaire ont provoqué une forte hausse des émissions de bons du Trésor, particulièrement sur les échéances de 1 mois à 1 an. Selon nos estimations, le volume net d’émissions devrait atteindre 500 milliards de dollars cette année, soit un montant bien supérieur à celui des dernières années. Cela intervient dans un contexte où la Fed assainit progressivement son bilan.

Deuxièmement, les rapatriements de trésorerie de la part des entreprises américaines suite à l’adoption de la réforme fiscale (Tax Cuts & Jobs Act) provoquent quelques remous au niveau de la partie courte de la courbe des taux. Les fonds monétaires, qui comptent parmi les principaux acheteurs d’obligations d’entreprises à court terme, pourraient accumuler des liquidités en attendant les potentiels rachats liés aux rapatriements. Dans le même temps, les ventes effectives ou anticipées d’obligations à courte échéance ont entraîné un élargissement des spreads, dans un contexte où les entreprises réaffectent les fonds rapatriés.

Nous pensons qu’il s’agit de facteurs techniques dans les deux cas, et que la hausse des rendements créé des opportunités. Les bons du Trésor à court terme offrent désormais des rendements réels attractifs puisque les taux s’établissent résolument au-dessus des niveaux atteints et des objectifs en matière d’inflation. Nous estimons que le risque de baisse lié à la dégradation des prix reste limité étant donné que le marché a intégré la perspective de trois ou quatre relèvements des taux de la Fed, et qu’il est très peu probable qu’il en intègre davantage.

Les actifs liquides et traditionnellement considérés comme « refuges » peuvent désormais mieux rivaliser pour attirer les capitaux des investisseurs.

Dans l’ensemble, nous privilégions toujours les actions aux obligations d’entreprises étant donné la solide croissance de leurs bénéfices, leurs valorisations légèrement plus attrayantes suite au ralentissement du mois derniers et l’intégration par le marché des anticipations en matière de relèvement du taux des fonds fédéraux.

Le rapatriement des capitaux des entreprises pourrait entraîner de nouveaux rachats d’actions. Nous adoptons clairement un biais pro-cyclique. Au sein de l’univers obligataire, nous considérons la hausse des taux comme une opportunité pour les investisseurs de renforcer leur exposition au segment court de la courbe, qui permet d’éviter le risque de duration présent sur la partie longue.

Isabelle Mateos y Lago , Mars 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |