| https://www.next-finance.net/fr | |

|

Opinion

|

Poisson d’avril sur les marchés

En avril, le marché a rapidement tourné le dos aux signes de récession qui s’étaient manifestés plus tôt dans l’année. Les politiques monétaires plus favorables des banques centrales, les signes récents annonçant la fin du ralentissement des économies chinoise et européenne ainsi que le début prometteur de la saison des résultats ont engendré des perspectives plus positives.

La conviction selon laquelle la Fed américaine assouplirait sa politique monétaire a continué de se renforcer sur les marchés. Cette attente a été confirmée par l’inflation, qui est restée faible, et par les pressions incessantes du président Trump en faveur d’une politique monétaire plus souple. Actuellement, près de 40 % des courtiers obligataires américains s’attendent à ce que la Fed baisse son taux d’intérêt d’ici la fin de l’année. Les politiques adoptées par le conseil d’administration de la Fed lors de ses prochaines réunions seront examinées à la loupe et la banque centrale devra réussir à orienter les attentes des marchés pour conserver son indépendance. De plus, la Fed ne doit pas donner l’impression de poursuivre un objectif de données économiques historiques. Lors de sa réunion du 1er mai, la Fed a d’ailleurs maintenu son taux de refinancement actuel.

Malgré une croissance économique de 3,2 % au premier trimestre de cette année, ce qui est bien plus que ce qui était attendu, la performance de l’économie américaine n’est pas sans ambiguïté. La croissance a été stimulée par une réduction du déficit commercial résultant d’une baisse des importations et de la croissance des stocks et des dépenses publiques. Toutefois, la demande intérieure n’a augmenté que de 1,3 %, ce qui est le taux le plus faible depuis 2013. Néanmoins, la reprise du commerce au détail et l’augmentation des carnets de commandes de l’industrie en mars laissent présager une poursuite de la croissance du PIB au deuxième trimestre, ce qui signifierait que l’économie américaine a maintenu une croissance ininterrompue sur une période record. De son côté, l’économie chinoise a connu une croissance de 6,8 % cette année, ce qui a également amélioré les attentes sur l’augmentation des performances.

Un rendement des bénéfices supérieur aux attentes du premier trimestre

D’après les résultats publiés à la fin du mois, les bénéfices des sociétés américaines diminuent moins qu’on ne l’avait craint. Un peu moins de la moitié de toutes les sociétés du S&P 500 ont publié leurs résultats et près de 70 % dépassent les prévisions des analystes. La croissance des bénéfices semble à peine négative. Parmi les entreprises européennes, un peu moins de 20 % ont publié leurs bénéfices et la baisse prévue du rendement est d’environ 4 %. En Finlande, les résultats de Nokia ont été décevants et sa part de marché a été réduite de 9 % à la date de publication des résultats, ce qui a poussé l’ensemble du marché à la baisse. Les banques nordiques étaient toujours sous pression alors que les scandales sur l’affaire de blanchiment d’argent faisaient effet boule de neige.

L’introduction en bourse de Lyft et l’annonce de l’introduction en bourse imminente de son concurrent Uber ont marqué l’actualité des marchés actions. L’action Lyft a chuté de 30 % au cours du mois. Uber devrait quant à elle réaliser son introduction en bourse à la mi-mai. De nombreuses autres sociétés ont également annoncé leur intention d’entrer en bourse. En fait, l’indice Nasdaq dans l’ensemble a bien réagit, augmentant de 6 % en avril. Twitter a ravi les marchés avec un bond de +15% suite à l’annonce de ses résultats, tandis que Google a déçu et a vu son cours chuter de 5%.

Quo vadis Europa ?

En Europe, l’actualité n’est pas parvenue à donner une nouvelle orientation aux marchés financiers. Le Brexit a été reporté, ce qui a été un soulagement, du moins à court terme. Des élections générales ont eu lieu en Finlande et en Espagne, et dans les deux pays, la gauche a fait des progrès mais n’a pas réussi à obtenir une majorité. En Italie, le gouvernement a revu à la hausse ses prévisions de déficit budgétaire pour 2019 à hauteur 2,4 % en raison de la faible croissance économique. Les marchés des obligations d’État ont toutefois été soulagés lorsque l’agence de notation Standard & Poor’s a maintenu la notation de l’Italie à BBB avec une perspective négative. Le niveau de rendement de l’obligation allemande à 10 ans quant à lui s’est maintenu autour de 0% et l’euro est tombé en dessous de 1,12 USD.

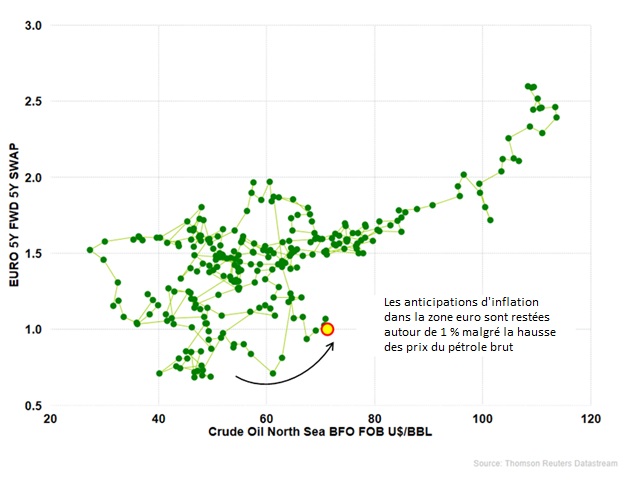

Graphique : Les anticipations d’inflation dans la zone euro restent faibles malgré la hausse des prix du pétrole brut

Tomas Hildebrandt , Mai 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |