Pilier 2 Guidance (P2G) : Réglementation bancaire, quels changements ?

L’allègement temporaire de certaines exigences de fonds propres, décidées en mars 2020, est comme prévu reconduit l’an prochain. Le coussin « P2G » (Pillar 2 Guidance) n’aura pas besoin d’être reconstitué avant fin 2022. La méthode de calcul du P2G va par ailleurs évoluer...

La crise du Covid-19 a bousculé les règles européennes de supervision bancaire. L’allègement temporaire de certaines exigences de fonds propres, décidées en mars 2020, est comme prévu reconduit l’an prochain. Le coussin « P2G » (Pillar 2 Guidance) n’aura pas besoin d’être reconstitué avant fin 2022. La méthode de calcul du P2G va par ailleurs évoluer, a annoncé cet été Andrea Enria, président du Mécanisme de surveillance unique (MSU). Décryptage avec François Lavier, CFA, Gérant-analyste Senior, Alexis Lautrette, Analyste-gestionnaire et Sergio Gallo, Analyste-gestionnaire chez Lazard Frères Gestion.

Quelques rappels sur les exigences de capitaux propres bancaires

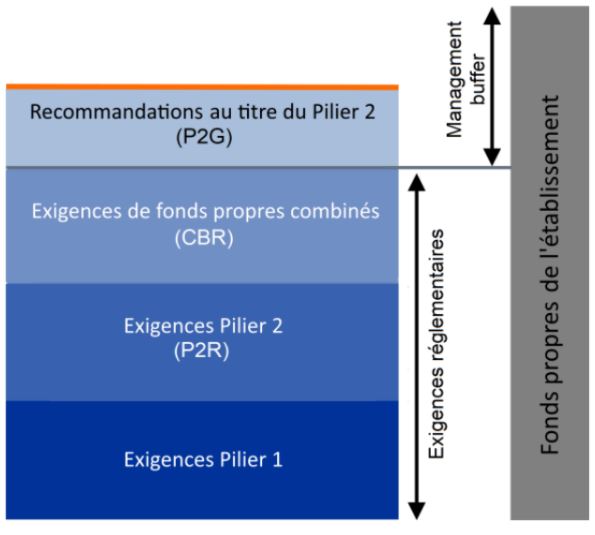

Les fonds propres des établissements bancaires se décomposent en plusieurs couches qui s’additionnent les unes aux autres :

- Les exigences au titre du « Pilier 1 » et du « Pilier 2 R » (Pillar 2 Requirement, ou « P2R ») sont juridiquement contraignantes pour les établissements bancaires, tout comme les exigences de fonds propres combinés (Combined Buffer Requirement, ou « CBR »).

- La « Guidance » au titre du Pilier 2 (Pillar 2 Guidance, ou « P2G ») a la particularité d’être juridiquement non-contraignante. Elle entre toutefois dans le calcul des fonds propres globaux demandés aux banques et permet de définir la capacité de distribution aux actionnaires (dividendes, rachats d’actions). Par conséquent, chaque établissement tient compte de cette recommandation. Le P2G est conçu pour protéger les institutions financières lorsqu’une crise économique ou financière survient.

- Les banques communiquent sur un ratio de fonds propres qui inclut l’ensemble de ces couches de capital, à l’exclusion du P2G, auxquelles s’ajoutent généralement une marge de sécurité supplémentaire de manière à dépasser le niveau d’exigence auquel elles sont soumises. Ce « management buffer » inclut implicitement les exigences au titre du P2G.

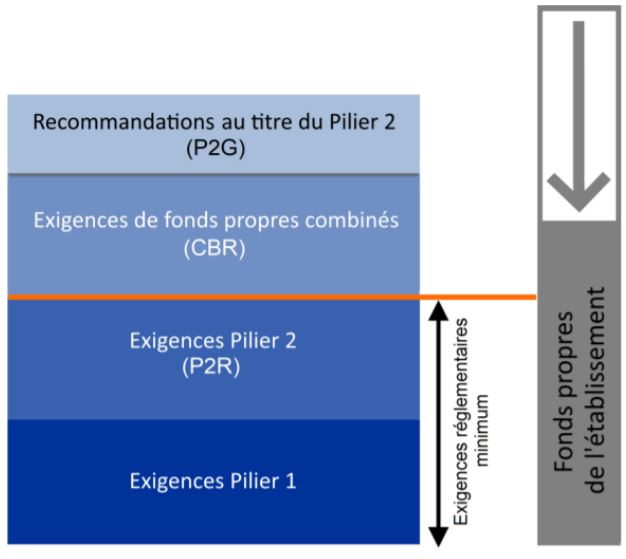

En période de tension, la BCE autorise que le coussin P2G ne soit plus appliqué par les banques. Le CBR peut également être désactivé en contrepartie de certaines limitations concernant le paiement des dividendes, des bonus ou des coupons sur les titres AT1. La situation correspond alors au graphique ci-contre.

En période de tension, la BCE autorise que le coussin P2G ne soit plus appliqué par les banques. Le CBR peut également être désactivé en contrepartie de certaines limitations concernant le paiement des dividendes, des bonus ou des coupons sur les titres AT1. La situation correspond alors au graphique ci-contre.

Nouvelles annonces autour du « P2G »

Nouvelles annonces autour du « P2G »

Depuis le déclenchement de la crise du Covid-19 en mars 2020, la BCE a activé ce système d’assouplissement des exigences de fonds propres. Les banques européennes ne sont donc plus soumises au respect du coussin P2G depuis cette date. Jusqu’à cet été, une incertitude entourait toutefois le calendrier de son rétablissement. Le 7 juillet, le Président du Mécanisme de surveillance unique (MSU), Andrea Enria, a clarifié la situation en faisant part de deux nouvelles annonces :

- Le coussin « Pillar 2 Guidance » (P2G) n’aura pas besoin d’être reconstitué d’ici la fin 2022.

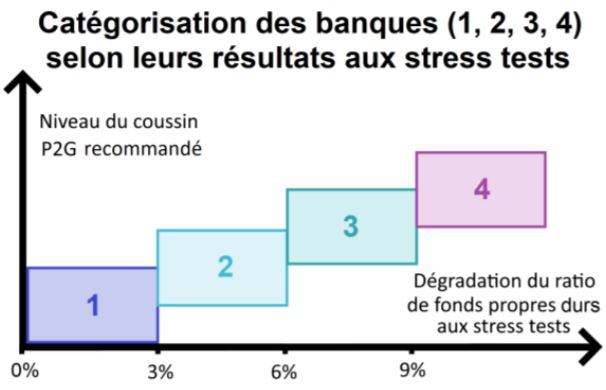

- La méthodologie de calcul du P2G va désormais évoluer pour prendre en considération les résultats des stress tests publiés le 30 juillet dernier.

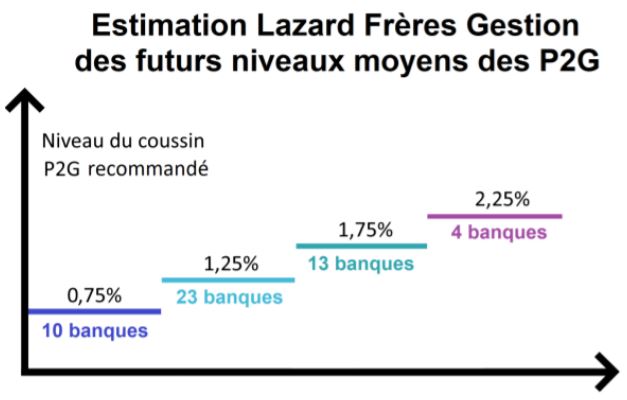

Dans cette nouvelle méthodologie de calcul du P2G, les banques européennes seront désormais classées en 4 catégories. Plus les banques auront été affectées à l’occasion des derniers stress tests (réduction théoriques de leurs fonds propres en cas de crise économique et financière), plus elles devront se constituer un coussin P2G élevé.

Aujourd’hui, la moyenne du P2G constitué par les banques se situe dans une fourchette large située entre 1,0% et 1,9% du CET1. Ce niveau est plus proche de 1,0% pour les banques systémiques (G-SIB), 1,4% pour les banques domestiques ou commerciales de petite taille, et 1,8% pour les banques spécialisées ou orientées sur une clientèle professionnelle (entreprises).

Aujourd’hui, la moyenne du P2G constitué par les banques se situe dans une fourchette large située entre 1,0% et 1,9% du CET1. Ce niveau est plus proche de 1,0% pour les banques systémiques (G-SIB), 1,4% pour les banques domestiques ou commerciales de petite taille, et 1,8% pour les banques spécialisées ou orientées sur une clientèle professionnelle (entreprises).

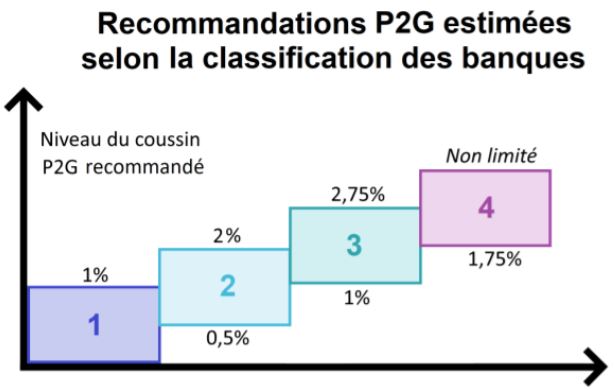

À l’avenir, le seuil minimal de 1% devrait être supprimé. La BCE a communiqué sur des fourchettes de ratios P2G selon les 4 catégories, comme présentées ci-contre.

Le calibrage du P2G ne sera toutefois pas réalisé de façon totalement mécanique, mais fera l’objet d’une évaluation réalisée par les équipes en charge de la supervision (« Joint Supervision Teams » ou JST).

Le calibrage du P2G ne sera toutefois pas réalisé de façon totalement mécanique, mais fera l’objet d’une évaluation réalisée par les équipes en charge de la supervision (« Joint Supervision Teams » ou JST).

Nous pensons qu’en moyenne, les banques devront constituer un coussin P2G selon les modalités suivantes :

- 0,75% seulement pour les banques les plus solides aux stress tests (catégorie 1),

- 1,25% pour les banques situées en catégorie 2,

- 1,75% pour celles en catégorie 3,

- 2,25% pour les dernières en catégorie 4.

Le Stress-Test 2021 a été réalisé sur 50 banques parmi les plus importantes de l’Union Européenne. Le nombre de banques classées dans chaque catégorie, ainsi que l’estimation du coussin P2G à constituer pour ces établissements, est détaillé dans le schéma ci-contre.

Une bonne nouvelle pour les banques et les investisseurs

Ces récentes annonces apportent une meilleure visibilité pour le secteur bancaire. Le P2G était jusqu’alors un coussin prudentiel relativement opaque, tant dans son calibrage par la BCE que dans sa communication aux investisseurs. Les pratiques des banques en la matière pouvaient varier, au risque d’être inégales.

La modification des règles de calcul du P2G offrira désormais une meilleure homogénéité entre deux banques aux profils identiques. Les 4 catégories serviront également de repères pour définir les efforts à fournir pour qu’un établissement puisse évoluer d’une catégorie à l’autre. Des cibles claires pourront ainsi être établies en ce qui concerne le ratio de créances douteuses, le niveau de rentabilité, les ratios de fonds propres ou encore le ratio de liquidité à atteindre. Ces critères serviront également de repères aux investisseurs.

Concernant le calendrier de mise en œuvre, il est désormais acquis que la réintroduction du P2G n’aura pas lieu avant le début de l’année 2023. Ce délai permettra aux banques de reconstituer leur coussin très progressivement, ce qui constitue une bonne nouvelle pour les établissements les plus affectés par la crise du Covid-19. Grâce à cette souplesse, les banques pourront également continuer à mobiliser davantage de capital l’an prochain pour financer l’économie et la reprise.

On notera qu’au niveau des titres de dettes bancaires (dette Senior, dette Subordonnée Tier 2 et AT1), la mesure n’a pas d’effet immédiat car elle ne fait pas évoluer le niveau de risque, ni bien sûr la note d’emprunteur des établissements concernés. En revanche, la plus grande transparence permettra à l’avenir aux investisseurs de réaliser certains arbitrages en bénéficiant d’un meilleur niveau de détail sur la structure de capital de chaque établissement.

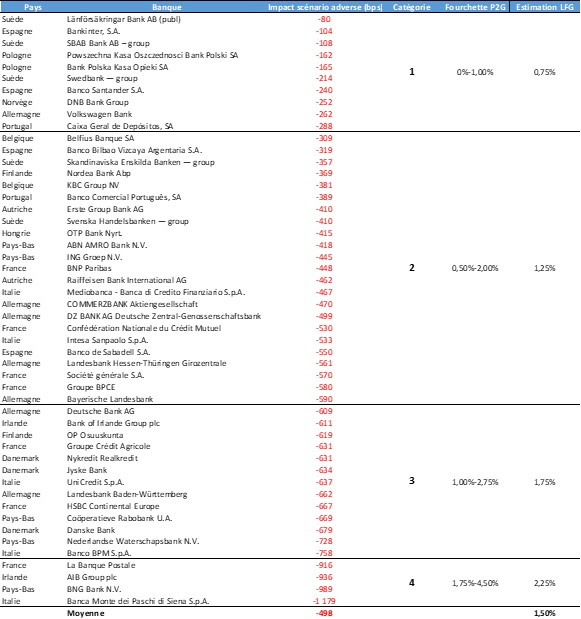

Liste des 50 banques ayant participé aux derniers Stress-Test de l’EBA, diminution du ratio CET1 dans le scénario adverse sur 3 ans et classement par catégorie :

Alexis Lautrette , François Lavier , Sergio Gallo , Septembre 2021

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |