| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives 2014 : surperformance des actions

D’après les prévisions des économistes et analystes du Credit Suisse pour 2014, les actions devraient continuer à surperformer les autres classes d’actifs dans un contexte d’accélération de la croissance mondiale et de faiblesse des taux d’intérêt.

Les liquidités, les matières premières (or compris) et les obligations ne devraient pas offrir de rendements intéressants au cours de l’année 2014. En dépit de ce fait, les investisseurs sont en situation de sous-investissement chronique dans les actions par rapport aux niveaux historiques.

« La stratégie consistant à être prudent vis-à-vis des actions n’a pas été payante l’an dernier. Cette année sera probablement moins gratifiante du point de vue du rendement absolu, mais tout aussi passionnante que 2013 », a déclaré Michael Strobaek, Chief Investment Officer pour la division Private Banking & Wealth Management, qui s’attend à une année 2014 « volatile », notamment sur le marché des actions.

Andrew Garthwaite, responsable EU Global Strategy Research au sein de la division Investment Banking du Credit Suisse, indique que « le Credit Suisse prévoit une hausse de 13% des actions mondiales en 2014, les actions restant la moins chère des principales classes d’actifs. »

La croissance mondiale devrait accélérer à 3,5% ou plus

Pour Giles Keating, Global Head of Research pour la division Private Banking & Wealth Management, « la situation est équilibrée entre une croissance raisonnable et une inflation extrêmement contenue, sans risque de déflation brutale pour le moment. » Les économistes du Credit Suisse s’attendent à ce que la croissance mondiale accélère à 3,5-3,7% en 2014, contre un peu moins de 3% l’année dernière, notamment grâce aux économies avancées. Selon Giles Keating, « la croissance reprend progressivement au niveau mondial, les Etats-Unis ouvrant clairement la voie. »

Un monde en reflation

Jonathan Wilmot, responsable Strategic Advisory au sein du département Private Banking & Wealth Management Research du Credit Suisse, explique que « les décideurs sont soumis à de très fortes pressions pour faire face au sous-emploi que nous connaissons actuellement. En effet, près de cinq ans après le début de la reprise, les économies du monde développé opèrent encore bien en dessous de leur potentiel, ce qui limite la croissance des salaires, les investissements des entreprises et l’amélioration des déficits budgétaires. » L’inflation devrait également rester faible, dans la mesure où les prix de l’énergie devraient rester stables, voire baisser.

« Une inflation sous-jacente et des hausses de salaires sont tout à fait possibles, sans pour autant menacer les objectifs d’inflation des banques centrales. Cela favorise la reflation », souligne Jonathan Wilmot.

Une reflation réussie implique de maintenir des taux d’intérêt et des rendements obligataires inférieurs à la croissance nominale du PIB, jusqu’à ce que l’économie renoue avec le plein emploi. C’est la réglementation qui facilitera ce processus, mais en ralentissant évidemment la reprise. « Heureusement, remarque Jonathan Wilmot, il semble que les autorités de réglementation seront plus pragmatiques dans la mise en œuvre des nouvelles règles, maintenant qu’elles sont largement en place », ajoutant que la priorité des gouvernements devrait être à la mise à disposition de davantage de crédits aux foyers à faibles revenus et aux petites et moyennes entreprises.

La reprise américaine pourrait réserver une bonne surprise

Selon Giles Keating, la reprise américaine actuelle est « une expansion encore jeune » et les précédentes reprises suggèrent que « nous avons une longue période d’expansion devant nous aux Etats-Unis et dans le reste du monde, avec beaucoup de capacités inutilisées à exploiter. » Il souligne que « les sociétés américaines dépensent enfin des liquidités dans les fusions et acquisitions, les rachats d’actions propres et les investissements directs, alors que le marché immobilier américain commence à retrouver un certain dynamisme. »

« Même si la Réserve fédérale a annoncé qu’elle prévoyait de revoir à la baisse ses rachats d’actifs au cours de l’année, il est très peu probable qu’elle envisage de relever les taux d’intérêt avant 2015, et si ce n’est plus tard », ajoute-t-il.

En 1937, quand l’économie américaine s’était rétablie après la Grande Dépression, la Réserve fédérale s’était en effet retirée prématurément, entraînant une nouvelle récession sévère. « Si la Fed agit trop vite et trop fort aujourd’hui, elle pourrait tout à fait engendrer une nouvelle période de sous-emploi. Nous ne pensons pas qu’elle reproduira son erreur de 1937, indique Jonathan Wilmot. Mais il sera difficile de garder des rendements obligataires bas avec l’accélération de la croissance. En réalité, une croissance vraiment forte pourrait contribuer à soutenir la tolérance au risque jusqu’à l’euphorie et à rendre les rendements obligataires temporairement trop élevés, déclenchant une correction du marché des actions », ajoute-t-il.

La BCE pourrait encore réduire les taux, même en cas de reprise de la croissance de la zone euro

Les économies européennes se rétablissent également, même si elles partent de bien plus bas. Le Credit Suisse prévoit une croissance européenne de 1,25-1,5% en 2014, soutenue par la solidité persistante de l’Allemagne et une reprise en Europe du Sud. « Globalement, le tableau est positif, les coûts du travail baissent, explique Giles Keating. Pourtant, un problème fondamental demeure : les charges d’emprunts élevées qui ne baissent pas pour les petites et moyennes entreprises. C’est en effet un facteur qui est susceptible de limiter le rythme de la reprise actuelle », souligne-t-il.

Selon l’analyse de Giles Keating, la Banque centrale européenne (BCE) pourrait encore assouplir sa politique monétaire pendant l’année 2014 si le taux de change de l’euro reste obstinément élevé et que l’inflation reste inférieure à son objectif, proche de 2%.

Le Japon pourrait réserver une bonne surprise

Pour Andrew Garthwaite, « le Japon présente le plus grand potentiel de hausse, notamment si l’on assiste à une reprise de la consommation intérieure et si les investisseurs se détournent des liquidités et des obligations pour aller vers les actions. Plus de la moitié des placements financiers étaient détenus en liquidités au Japon à la fin de l’année 2013. Les valorisations restent raisonnables au Japon, les révisions de bénéfices relatifs demeurant les meilleures, toutes régions confondues. » Les actions japonaises se négocient actuellement à une décote de 10% par rapport aux Etats-Unis.

Un tableau mitigé sur les marchés émergents

La Chine est au beau milieu d’une transformation qui devrait en faire la première économie du monde dans les années à venir. « En Chine, la clef se trouve dans la nouvelle orientation des réformes structurelles annoncées, davantage que dans le niveau exact du taux de croissance du pays. L’année dernière, le secteur chinois des services a pour la première fois dépassé le secteur industriel, résultat des politiques antérieures du gouvernement, ce qui donne un avant-goût des tendances encouragées par le plan de réforme du gouvernement. Les réformes annoncées impliquent que la croissance de la demande chinoise en énergie et en matières premières ne sera pas aussi rapide que par le passé, ce qui devrait contribuer à la maîtrise des prix », explique Giles Keating. D’après Andrew Garthwaite, « il s’agit d’une bonne nouvelle pour les reprises économiques dans les économies avancées qui importent leur énergie et leurs matières premières, mais une moins bonne nouvelle pour les économies émergentes comme le Brésil, le Chili, la Russie et l’Afrique du Sud, qui les produisent. Nous privilégions donc les marchés émergents qui importent leurs matières premières, mais qui disposent également de capacités inutilisées. Notre préférence va ainsi à la Pologne, à la Hongrie, à l’Inde et à la Corée du Sud, plutôt qu’aux marchés émergents d’Amérique latine. »

Pourquoi conserver une surexposition aux actions ?

Dans un monde reflationniste, les actions devraient surperformer les obligations pendant un certain temps, selon Jonathan Wilmot. « A condition que les rendements obligataires n’augmentent pas. Nous pourrions même assister à une euphorie sur les bourses de valeurs au cours de l’année 2014. Si l’on en croit les tendances à long terme, les actions ont le potentiel de surperformer les obligations de 8% par an au cours des cinq prochaines années, ou de 5% par an au cours des dix prochaines années », ajoute-t-il (voir graphique 2).

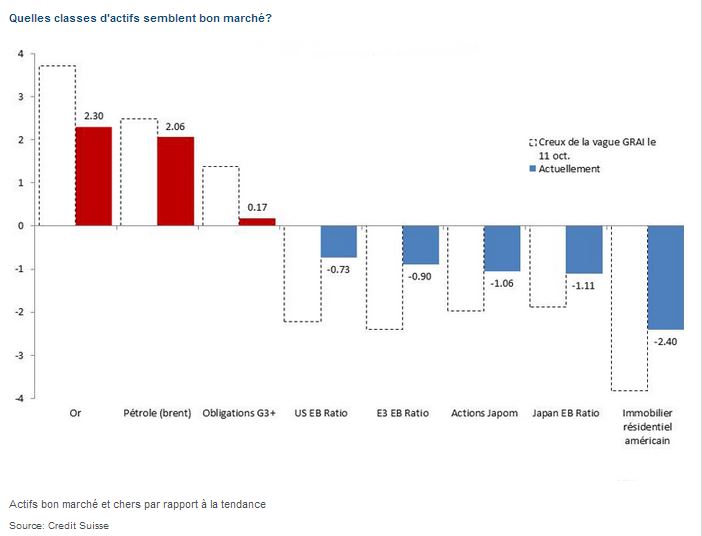

De nombreux investisseurs sont encore inquiets à l’idée de se tourner vers les actions après leurs mauvaises expériences de 2008/2009 et 2000/2001, mais dans le contexte actuel, les autres classes d’actifs qui étaient considérées comme des alternatives « sûres » ne sont pas aussi intéressantes que par le passé, selon Michael Strobaek. « En matière de choix des actifs, les investisseurs peuvent procéder par élimination : les liquidités n’offrent aucun rendement réel, voire un rendement réel négatif dans certains cas. Les cours de l’or sont très volatils depuis la fin de l’envolée du métal précieux en septembre 2011. Le super cycle des matières premières observé dans les années 2000 est définitivement terminé. Pendant ce temps, les rendements des emprunts d’Etat restent à des niveaux bas record, avec un rendement obligataire qui devrait remonter lentement mais sûrement, explique Michael Strobaek. Les investisseurs souffrent d’un sous-investissement chronique dans les actions, alors que cette classe d’actifs devrait constituer 50, 60, voire 70% de leurs portefeuilles pour ceux qui recherchent un horizon de moyen à long terme. » Au lieu de cela, on a assisté à des sorties de 140 milliards USD des fonds en actions depuis 2008, alors que les fonds obligataires ont accueilli 1,2 billion USD, d’après les données EPFR.

« Nous pensons que le secteur des entreprises présente le potentiel pour acheter environ 2,2 billions USD d’actions aux Etats-Unis et en Europe, si les sociétés sous-endettées se reprennent », souligne Andrew Garthwaite.

Mettre l’accent sur les futurs gains plutôt que sur les valorisations

« Les valorisations ne sont pas bon marché si l’on observe les rapports cours-bénéfices. Mais il s’agit désormais d’observer les gains. Les résultats européens pourraient gagner jusqu’à 40%, voire plus », explique Andrew Garthwaite.

« Bien que les rapports cours-bénéfices actuels soient proches de ceux de 2007, nous ne prévoyons pas de correction importante pour le moment. Les valorisations élevées ne posent pas vraiment de problème », affirme Michael Strobaek.

Il existe une différence majeure. « En 2007, les investisseurs pensaient qu’ils pourraient s’enrichir rapidement. C’est exactement le moment où il faut quitter la table. Les investisseurs d’aujourd’hui ne sont absolument pas euphoriques face aux actions, malgré les perspectives mondiales positives que l’on vient de décrire. Le Credit Suisse estime que la hausse des actions peut se poursuivre et notre préférence va aux actions européennes et à celles des marchés émergents. Nous recommandons une sous-exposition aux actions américaines au vu de leurs solides performances en 2013. En effet, insiste Michael Strobaek, une correction saine sera nécessaire avant d’entrer dans les actions américaines. »

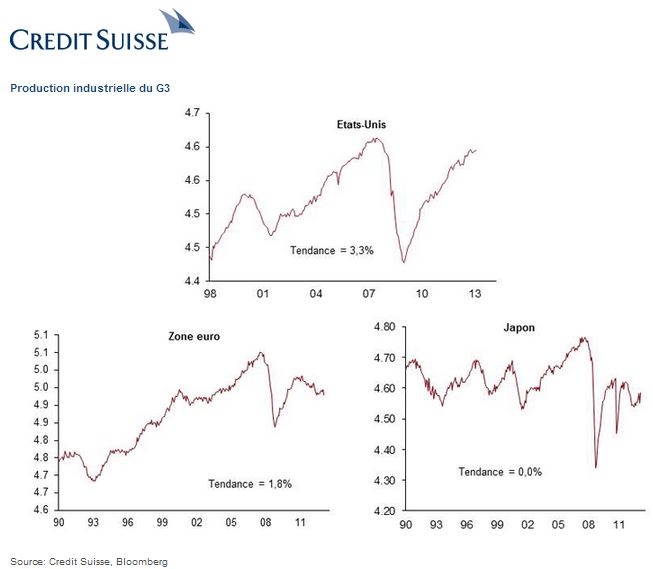

Potentiel de gain en Europe et au Japon

Jonathan Wilmot remarque que nous assistons à une forte croissance du potentiel de gain à la fois en Europe et au Japon, faisant référence à la lenteur de la reprise de la production industrielle dans ces deux régions par rapport aux Etats-Unis (voir graphique 3).

Andrew Garthwaite se fait l’écho de ces commentaires, insistant sur la préférence du Credit Suisse pour les titres allemands, italiens et autrichiens. « Nous pensons que le marché des actions est sur une pente ascendante, jusqu’à ce que les actions deviennent clairement plus chères que les obligations, que l’assouplissement quantitatif se termine ou que la tolérance pour le risque passe clairement dans la zone d’euphorie, contrairement à la neutralité que nous avons évoquée », souligne-t-il.

Principaux risques pouvant affecter le scénario pour 2014

Les principaux risques identifiés par les analystes du Credit Suisse portent sur une croissance chinoise plus faible, une bulle de l’immobilier, du crédit et de l’investissement en Chine, ainsi qu’une forte accélération de la croissance américaine entraînant un retrait de la Fed plus tôt que prévu.

En Europe, les risques politiques liés à l’imminence des élections municipales en France, du référendum sur l’indépendance de l’Ecosse et des élections européennes ont également été mentionnés.

Au Japon, une baisse de la popularité du premier ministre Abe ou l’incapacité de la Banque du Japon à accentuer les mesures d’assouplissement quantitatif ont également été mises en avant comme autant de risques potentiels.

Dorothée Enskog , Janvier 2014

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |