| https://www.next-finance.net/fr | |

|

Opinion

|

PeR de Shiller

Vous vous souvenez du PeR de Shiller ? L’idée est de calculer le PeR non pas avec les données des bénéfices actuels mais en prenant un niveau de bénéfices moyens (après ajustement de l’inflation) sur la décennie passée. Cela donne une idée des bénéfices « normaux » ou moyens sur le cycle, d’où l’autre nom « PeR ajustés du cycle ».

Vous vous souvenez du PeR de Shiller ? L’idée est de calculer le PeR non pas avec les données des bénéfices actuels mais en prenant un niveau de bénéfices moyens (après ajustement de l’inflation) sur la décennie passée. Cela donne une idée des bénéfices « normaux » ou moyens sur le cycle, d’où l’autre nom « PeR ajustés du cycle ». Le concept a été introduit par Shiller, prix Nobel d’économie, à la fin des années 1990 et a très bien prédit l’explosion de la bulle des dot-com. D’où, son succès retentissant, et mérité.

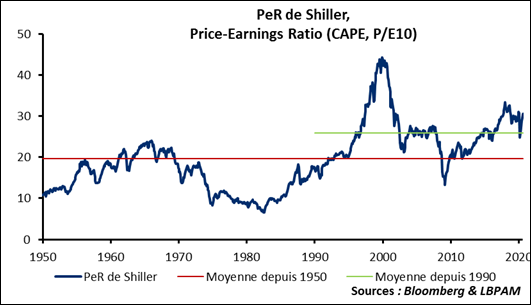

Le message envoyé par cet indicateur jusqu’à récemment était inquiétant avec un PeR élevé et une dynamique qui ressemblait à la fin des années 1990. Toutefois, il nous a toujours semblé que le signal était biaisé ; certes les cours de marchés étaient élevés mais les profits moyens sur les 10 dernières années incluaient la période juste après 2009 avec des niveaux de bénéfices anormalement déprimés. A mesure que le temps passe la crise de 2009 disparait des équations, les bénéfices moyens sur les 10 dernières années ont une bien meilleure tête, et les PeR eux aussi deviennent moins inquiétants. Au début de 2020 le PeR de Shiller était proche de 25, ce qui correspond à son niveau moyen sur les 30 dernières années. Le signal anxiogène de crise boursière potentielle avait donc quasiment disparu.

NB : avec l’effondrement des bénéfices dû à la crise du Covid on fait remonter le PeR de Shiller à 30,6 en août. Mais cet effet est dans une marge large mesure transitoire.

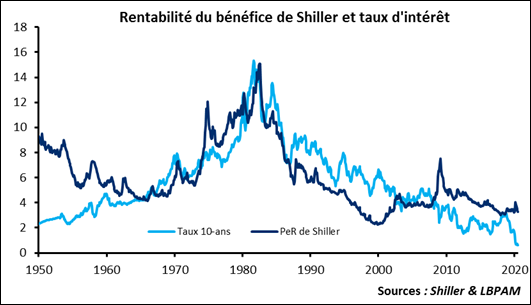

Autre point, certes le PeR de Shiller est élevé par rapport à un historique très long, par exemple si on remonte à plus d’un demis siècle (pour l’anecdote, le PeR de Shiller est disponible depuis 1881, il est de 17,1 en moyenne sur les 140 ans). Mais les taux ont aussi beaucoup changé durant la période comme le montre le graphique ci-dessous. Lorsque les taux d’intérêt sans risque sont très élevés, comme dans les années 1980 où ils étaient supérieurs à 10%, la rentabilité du bénéfice se doit forcément de suivre, et donc le PeR doit être bas. Avec un point de référence beaucoup plus bas, des taux largement en dessous de 1%, on doit s’attendre à ce que la rentabilité du bénéfice s’ajuste aussi. Et c’est exactement ce que nous dit le PeR de Shiller dans le graphique ci-dessous.

Hervé Goulletquer , Stéphane Déo , Septembre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |