| https://www.next-finance.net/fr | |

|

Opinion

|

Panique généralisée ?

Les conditions financières s’étaient resserrées de manière significative, ainsi nous pensons que la Fed n’avait d’autre choix que de faire ce qu’elle a annoncé la semaine dernière. En toute honnêteté nous ne pouvons pas certifier que cela va fonctionner à court terme, mais nous pouvons dire que cela devrait atténuer le choc déflationniste du coronavirus.

À bien des égards, nous n’avons jamais fait face à une telle situation - le moteur économique du pays s’arrête temporairement.

On peut se poser beaucoup de questions quant à la sagesse de la décision de la Fed de réduire le taux des Fed Funds à zéro et de lancer un nouveau programme d’assouplissement quantitatif de 700 milliards de dollars, 500 milliards de dollars d’achats de bons du Trésor et 200 milliards de dollars d’obligation hypothécaires. Les quantitative easing restent la seule arme de répression à avoir un effet concret sur les marchés financiers.

Les conditions financières s’étaient resserrées de manière significative, ainsi nous pensons que la Fed n’avait d’autre choix que de faire ce qu’elle a annoncé la semaine dernière. En toute honnêteté nous ne pouvons pas certifier que cela va fonctionner à court terme, mais nous pouvons dire que cela devrait atténuer le choc déflationniste du coronavirus.

Il n’y a pas d’autre chose à faire pour les banques centrales et les gouvernements à part mettre d’importantes liquidités à la disposition de l’économie.

La bonne nouvelle est que, au début de cette crise, la solvabilité de l’économie en général était peu préoccupante.

Tout est fait pour qu’une crise de liquidité ne devienne pas un problème de solvabilité. Et nous pensons que cela sera le cas.

D’autres mesures devront probablement

être mises en place pour lutter contre les

effets récessifs de la pandémie :

Les 3 dernières semaines ont été sans

précédent. Nous avons connu une baisse

extrême de 19 % du S&P 500 par rapport à

son sommet historique et la plus forte

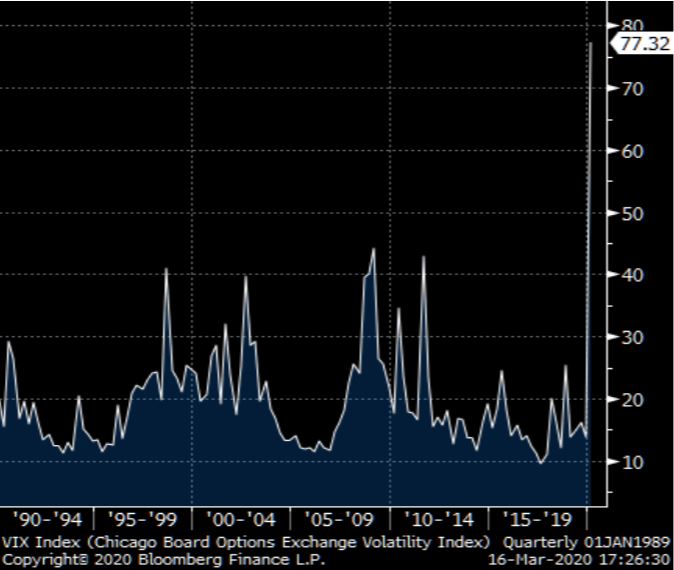

hausse du VIX de l’histoire. Nous avons eu la

plus forte baisse des prix du pétrole depuis

1970 et nous avons eu plus de 3 jours de

hausse ou de baisse que nous n’avons même pas connu en 2008.

Face à un scénario de grave pandémie, les marchés ont réagi très fortement à cause des désengagements violents de la gestion passive et des fonds à levier.

Les actions EU intègrent une croissance des bénéfices négative de –20 % et les actions US intègrent une récession, où le taux de chômage augmenterait de près de 3 points de pourcentage.

Nous n’avons jamais vu une pression à la baisse comme celle-ci. Même en 2008 où nous étions proches d’un cataclysme, les mouvements étaient différents. Les ventes sont massives et sans discernement. Les marchés sont une combinaison de passions humaines modelées par des intelligences de plus en plus artificielles !!!

Nous ne pouvons donner un niveau cible à la baisse dans ces conditions car nous sommes déjà dans l’irrationnel.

On est clairement dans une situation équivalente de type "guerre" à court terme :

Volatilité implicite du marché américain (« indice de la peur »)

La confiance n’est plus, l’économie s’arrête temporairement. Des mouvements de masse se produisent, amplifiant les tendances. La volatilité implicite des marchés indique une capitulation massive sans discernement.

Les mesures de soutien vont se diffuser progressivement dans l’économie réelle. Elles seront complétées et amplifiées.

L’enjeu pour l’économie mondiale et les marchés financiers reste la dissipation du risque sanitaire, tandis que les gouvernements doivent à présent prendre rapidement les mesures nécessaires afin d’enrayer l’épidémie, comme l’a fait la Chine où le risque continue de se dissiper ces derniers jours. Un élément relativement rassurant en vue d’un rebond de l’activité après de prochaines semaines encore particulièrement difficiles pour l’économie mondiale.

Les marchés vont rester très volatiles au gré des annonces sur la propagation de l’épidémie et les actions menées par les différents Etats.

Nous pensons qu’il ne faut pas vendre ses actifs qui restent en portefeuille mais de profiter de sa liquidité pour réinvestir progressivement et commencer à reprendre quelques positions sur des indices ou des actions de grandes capitalisations. Les stratégies de crédit vont par ailleurs être affectées par une hausse des défauts des entreprises les plus fragiles.

Cela implique évidemment des sell-off des marchés qui devront être mis à profit.

En termes d’allocation d’actifs, notre scénario 2020 n’est pas modifié. Nous continuons d’afficher une modération dans les positions (position de neutralité par rapport aux indicateurs de risques définis).

Même si le choc est fort et temporaire, nous pensons que cela aura un impact sur les entreprises les plus fragiles que ce soit en termes d’activité ou de bilan. Les défauts pourraient augmenter et impacter les spreads de crédits sur le High Yield. Les sociétés les mieux notées (Investment Grade, Green Bonds) devraient profiter de flux positifs d’arbitrage.

Le marché du High Yield va rester très fragilisé et nous préférons les titres de qualité Investment Grade dans un premier temps.

Les secteurs que nous privilégions sont les secteurs de croissance (Santé, Technologie…) et les grandes capitalisations.

Les secteurs sur lesquels nous restons prudents sont encore les secteurs les plus cycliques (automobiles, consommation, matières premières). Des révisions de résultats vont s’accélérer dans ces secteurs.

En termes de zone géographique, les États-Unis seront les plus à même de réagir au niveau monétaire et gardent notre préférence. La réserve fédérale américaine pourra jouer un rôle déterminant au niveau monétaire et les Etats-Unis devraient profiter de cette assurance en cas de dégradation.

Alexandre HEZEZ , Mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |