| https://www.next-finance.net/fr | |

|

Opinion

|

Or & Mines – Changement de régime ?

Après un plus haut atteint le 6 juillet dernier ($1375/oz), le marché de l’or a entamé une phase de consolidation. La rupture du seuil symbolique des $1300/oz pourrait accélérer le mouvement. Janet Yellen, en déclarant à l’occasion du symposium de Jackson Hole que les arguments en faveur d’un relèvement des taux de la Fed...

Après un plus haut atteint le 6 juillet dernier ($1375/oz), le marché de l’or a entamé une phase de consolidation. La rupture du seuil symbolique des $1300/oz pourrait accélérer le mouvement. Janet Yellen, en déclarant à l’occasion du symposium de Jackson Hole que les arguments en faveur d’un relèvement des taux de la Fed s’étaient renforcés au cours des derniers mois, et que l’économie américaine se rapprochait des objectifs statutaires de la Fed en matière de plein emploi et de stabilité des prix, laissant ainsi la porte ouverte à la seconde étape de la normalisation de la politique monétaire américaine, a jeté un petit coup de froid sur le marché de l’or. L’évolution des taux réels et du dollar US constitueront à n’en point douter les éléments clés pour la période à venir.

Prix de l’or ($/oz) vs Dollar Index, Taux US 2 ans réels & Taux US « break-even » 5 ans

Pour l’instant, force est de constater que si la probabilité d’une hausse des taux directeurs US dès septembre a significativement remonté, le marché de l’or demeure toujours soutenu par les craintes liées aux conséquences potentiellement négatives du Brexit, l’incertitude liée à l’élection américaine à venir, et l’inquiétude liée au secteur bancaire italien et portugais.

Mais avant tout, la généralisation des taux souverains négatifs à un niveau sans précédent constitue toujours le facteur n°1 en faveur du marché de l’or.

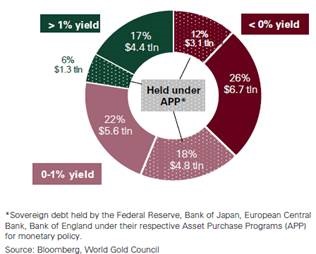

Répartition de la dette souveraine par rendement ($26T)

62% (USD 15 trilliards) de la dette souveraine « high quality » offre aujourd’hui un rendement positif, mais, cela sans prendre en compte la proportion nonaccessible aux investisseurs en raison des programmes d’achats d’actifs mis en place par les banques centrales. En réalité, seule 40% de la dette souveraine, offrant un rendement positif, est aujourd’hui accessible aux investisseurs dont 17% avec un rendement supérieur à 1%. Dans ces conditions, détenir de l’or n’a jamais eu autant de sens pour placer ses liquidités…

Cette situation se vérifie tout particulièrement en dehors de la zone US, où la baisse des cours de l’or ($) depuis le sommet de 2011 a été en grande partie compensée par la hausse du dollar. C’est encore plus net pour les principaux pays producteurs d’or (hors US) où les cours du métal jaune, libellés en devises locales, ont largement dépassé le record de septembre 2011. L’industrie aurifère australienne et sud-africaine a largement bénéficié de cette situation, profitant de l’occasion pour « hedger » une partie de sa production.

Cours de l’or ($ - base 100) depuis le top de 2011, et ajustés de l’évolution du dollar (Dollar Index)

Côté flux, l’attrait des investisseurs pour les ETPs adossés à l’or physique n’a pas faibli avec près de 115 tonnes supplémentaires accumulées depuis le début de l’été (+560t YTD). Même situation sur les marchés à terme avec des positions nettes acheteuses records. Intéressant de constater que les positions cumulées des deux marchés se rapprochent maintenant du record observé en octobre 2012.

Encours (Moz) des ETPs « Gold » - Marchés à terme (COMEX) et cours de l’or ($/oz) depuis 2006

Intéressant aussi de constater que l’intérêt des chinois, jusqu’alors très concentré sur l’or physique, s’est aussi développé sur les ETFs. Les encours sur les ETFs locaux se sont ainsi nettement développés, suggérant un changement complet de leur habitude d’investissement.

Evolution encours ETFs « Gold » en Chine

Par ailleurs, le World Gold Council a publié son analyse trimestrielle des grandes tendances offre/demande du marché de l’or. Globalement, la demande a progressé de 12% (YoY) à 1055t au 2ème trimestre, alors que l’offre s’est accrue de 10% (soutenue principalement par le recyclage, alors que la production minière était stable). In fine, le marché a présenté un excédent de 90t au 2ème trimestre, pénalisé à la fois par une forte baisse de la demande bijoutière (-17% YoY) et un bond du recyclage (+23% YoY). Le fait marquant a été la demande très soutenue sur le marché des ETFs, dépassant le record observé au 1er semestre 2009 !

Si l’investissement a constitué le principal facteur de robustesse du marché de l’or au 1er semestre (1064t - +15% vs 1er semestre 2009), la faiblesse de la demande d’or physique pose question et fragilise quelque peu la tendance actuelle. Elle constitue en effet une part importante du marché et peut lui apporter un soutien non négligeable quand il est sous la pression des investisseurs. Clairement, la demande en or physique a été affectée par la hausse des prix du métal, amplifiée par les mouvements de change contre le dollar US. Alors que la demande chinoise est restée plutôt robuste, la demande indienne s’est significativement contractée, affichant 6 mois de baisse consécutive (chutant de plus de 50% au 1er semestre par rapport à 2015) et qui ne devrait pas dépasser 700t pour l’ensemble de l’année 2016, au plus bas depuis 7 ans.

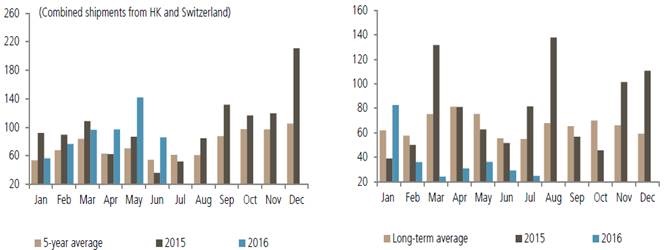

Côté bijouterie, la contraction de la demande de plus de 185t par rapport à 2015, s’explique par celle de la Chine et de l’Inde à hauteur de 150t. L’inde, en particulier a souffert non seulement de la hausse des cours, mais aussi de la faiblesse des revenus agricole et des taxes élevées à l’importation.

Importations d’or en Chine (gauche) et en Inde (droite) – 2015, 2016 & moyenne 5 ans

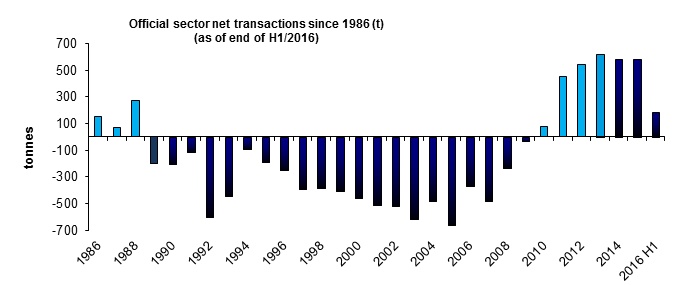

Les banques centrales ont poursuivi leurs achats, mais à un rythme moindre cependant, ajoutant à leurs réserves 76.9 tonnes au 2ème trimestre contre 127.3 tonnes au 2ème trimestre 2015. Une fois de plus, la Russie, la Chine et le Kazakhstan ont été les plus gros acheteurs.

Du côté de l’offre, le sommet atteint par la production minière se confirme. Le lancement de nouveaux projets n’a fait que compenser le déclin des autres gisements, affectés notamment par la baisse des teneurs.

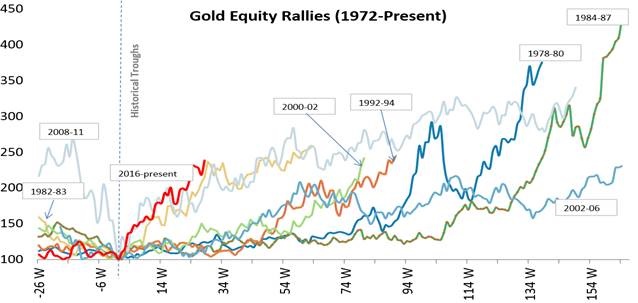

Côté minières aurifères, le rallye observé depuis le début de l’année diffère quelque peu des précédents, notamment par sa violence. La hausse depuis le point bas de janvier ( +150% - $) jusqu’à début août s’est effectuée en 8 mois seulement alors qu’il avait fallu 20 mois pour le précédent rallye équivalent et 18-24 mois pour les 2 rallyes dont la performance avait dépassé 200%.

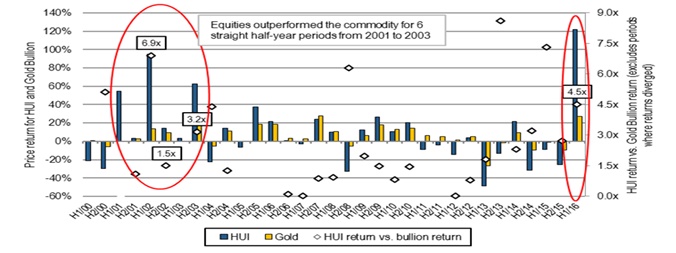

Relativement à l’or physique, jamais la performance des mines aurifères n’aura été aussi impressionnante depuis 2002. Au top du marché, début août, le levier de performance des mines par rapport à l’or, depuis le point bas de janvier était de 6 à 7x selon les indices ! Il convient cependant d’apporter quelques précisions :

- Le rallye des minières aurifères a pour point de départ un niveau extrêmement bas, observé la dernière fois en 2002, et après avoir abandonné près de 80% de leur valeur depuis 2011.

- Les mines d’or ont surperformé l’or durant 6 semestres consécutifs sur la période 2001/2003 alors que nous n’avons observé pour le moment qu’un semestre de surperformance, consécutif à 3 semestres de contre-performance, de juillet 2014 à décembre 2015

- Durant le 1er semestre 2002, quand les mines avaient montré un levier de près de 7x par rapport à l’or, avec une performance proche de 100% contre 14% pour le métal, cette surperformance s’était prolongée durant les 3 semestres suivants avec des hausses semestrielles de 14%, 3% et 63% (HUI Nyse Arca Gold BUGS index) vs. 10%, 0% et 20% pour l’or.

Après avoir consolidé de près de 20% depuis leur point haut atteint début août, les mines ont retrouvé des niveaux plus cohérents avec celui du métal jaune, et intègrent aujourd’hui un cours de l’or proche des $1300, soit le niveau actuel. La valorisation du secteur (P/NAV) est même revenue en-deçà de la moyenne observée ces 10 dernières années.

Le consensus a revu à la hausse son anticipation pour l’ensemble de l’année avec une moyenne des cours de l’or attendue à $1280/oz, légèrement au-dessus du cours moyen observé depuis le début de l’année qui s’établit proche de $1250/oz. Autrement dit, l’excès de performance des mines s’est maintenant corrigé.

Mines d’or – Evolution P/NAV (7% discount rate) depuis janvier 2006

Performance des mines d’or, de l’or et du MSCI World (base 100) depuis le top de l’or en septembre 2011

Arnaud du Plessis , Septembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |