| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations et monnaies : perspectives prometteuses pour les marchés émergents

Toujours plus haut. Les rendements obligataires sont orientés à la hausse sur les marchés développés, l’accélération de l’inflation et la vigueur de la croissance économique ouvrant la voie à un resserrement progressif des politiques monétaires.

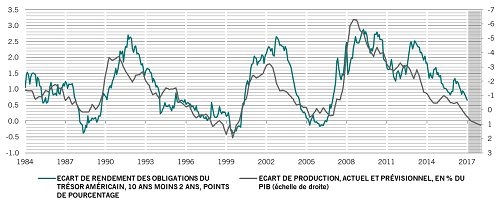

Cette tendance devrait se poursuivre en 2018. Depuis la fin de la crise financière mondiale, les obligations américaines affichent des rendements équivalant à environ 60% du taux de croissance du PIB nominal, ce qui signifie que les rendements des emprunts du Trésor à 10 ans devraient atteindre 3% l’an prochain, contre environ 2,3% aujourd’hui. A cela devrait s’ajouter un aplatissement continu de la courbe des taux – comme c’est généralement le cas lorsque le cycle économique arrive à maturité et que l’écart de production s’inscrit en territoire positif (voir graphique).

Sur le front des Bunds allemands, la hausse des rendements pourrait être moins conséquente, les pressions sur les prix étant relativement modestes de ce côté-ci de l’Atlantique, tandis que les conditions de liquidités restent souples. Dans les deux cas toutefois, les investisseurs devraient être confrontés à des pertes l’an prochain, les dernières occurrences d’un tel scénario remontant à 2013 et 1999.

Avec le retour de l’inflation, le resserrement des politiques monétaires et le niveau très élevé des valorisations, l’ère des gains faciles issus d’obligations à faible risque paraît révolue.

Et investir dans des emprunts plus risqués ne sera pas forcément plus rentable pour autant. De qualité moindre, le crédit high yield est généralement le premier segment de marché à montrer des signes de tensions et performe historiquement moins bien en fin de cycle économique. Le faible niveau de liquidité, l’abondance des nouvelles émissions et la popularité croissante de la classe d’actifs auprès des investisseurs privés – dont l’horizon de placement est généralement inférieur à celui des institutionnels – constituent autant de risques additionnels.

Même s’il se traite à un niveau de rendement résolument attrayant de 6,2%, le high yield américain est confronté à plusieurs obstacles : des taux d’intérêt en hausse aux Etats-Unis, le resserrement des conditions de crédit bancaire dans certains secteurs (cartes de crédit, immobilier commercial) et l’augmentation des taux de défaut. Les obligations d’entreprises européennes présentent davantage d’attrait dans une perspective fondamentale, mais constituent aussi la classe d’actifs la plus chère selon notre analyse, pour un rendement de 3% seulement.

Les marchés émergents offrent de meilleures perspectives, puisque la plupart jouissent d’une reprise économique non accompagnée d’inflation. Les obligations russes, en particulier, se distinguent, portées par un rendement de 7,6%, une banque centrale crédible, des taux d’intérêt réels élevés, une inflation en baisse et une monnaie faible.

Les monnaies émergentes se traitent toujours – en moyenne – à un niveau d’environ 20% inférieur à leur valeur d’équilibre. La dette émergente en monnaies locales paraît donc bien placée pour profiter du fléchissement attendu du dollar : une baisse de 10% du billet vert devrait ajouter quelque 11 points de pourcentage à la performance de la dette émergente en monnaies locales.

Nous continuons de considérer la baisse du dollar comme une tendance à moyen terme, soutenue par une croissance économique au mieux modeste et le resserrement de la Fed, interrompue par des corrections partielles et ponctuelles.

Cette perception conforte en outre notre positionnement positif à l’égard des matières premières en 2018, a fortiori dans un contexte de gestion rigoureuse de l’offre dans le secteur, de forte croissance mondiale et de progression généralisée des dépenses d’investissement.

Pour les investisseurs préoccupés par l’inflation, un investissement plus direct en or pourrait constituer une meilleure approche. Au sein de l’univers d’investissement au sens large, les obligations du Trésor indexées sur l’inflation (TIPS) méritent une certaine attention, même si elles ne présentent qu’un rendement modeste de 0,45% : selon nos modèles, les TIPS américaines tendent à surperformer les obligations du Trésor de 100 pb par hausse de 0,1% des attentes d’inflation.

Frédéric Rollin , Janvier 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |