| https://www.next-finance.net/fr | |

|

Opinion

|

Nos opinions sur les actions avant la tenue des élections américaines

Nous changeons nos opinions sur les actions avant la tenue des élections américaines ; notamment, nous revoyons à la hausse les actions émergentes et initions une surpondération du facteur taille.

La résurgence des cas de Covid-19 pourrait affecter la mobilité et l’activité à court terme. Cette

nouvelle vague d’infections demeure cependant moins sévère que celle du printemps.

Le candidat démocrate et ancien vice-président, Joe Biden, conserve son avance dans les

sondages nationaux à l’approche de la date des élections américaines.

Les sondages semblent privilégier l’hypothèse d’une large victoire démocrate lors des élections américaines de cette semaine. En conséquence, nous commençons à inclure des thèmes qui devraient surperformer dans un tel cadre, et à assumer une position globalement plus favorable au risque, malgré le recul enregistré par le marché la semaine dernière. Nous initions une surpondération du facteur taille aux États-Unis, et avons revu à la hausse les actions émergentes et asiatiques, hors Japon, afin de les surpondérer.

Les grandes capitalisations du secteur technologique ont été cette année le principal moteur des performances du marché actions américain. Il est toutefois peu probable que cette situation se répète en 2021 ; en revanche, un potentiel de surperformance pourrait se matérialiser pour les entreprises de plus petite taille, en particulier si les Démocrates remportaient un large succès électoral, qui serait alors suivi d’une relance budgétaire d’ampleur.

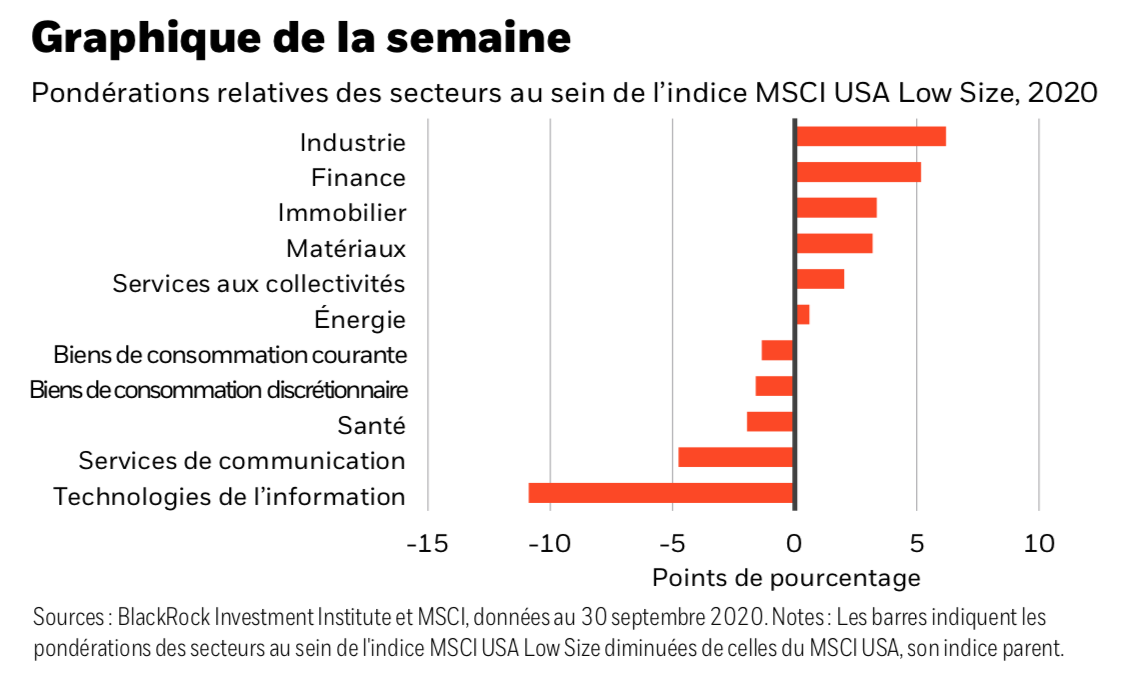

Cette victoire, si elle advenait, entraînerait probablement aussi un relèvement de l’impôt minimum sur les bénéfices, ainsi que l’instauration de contrôles antitrust plus sévères, ce qui pourrait gêner les sociétés technologiques et pharmaceutiques à grande capitalisation. Par ailleurs, une hausse des dépenses d’infrastructure pourrait favoriser les entreprises industrielles et de matériaux, dont beaucoup sont de petite taille. Nous surpondérons ainsi le facteur taille sur le marché américain afin de refléter notre préférence pour les entreprises plus petites et à forte croissance. Le graphique ci-dessus illustre d’ailleurs ce qui étaye ce choix : l’indice MSCI USA Low Size comprend une part beaucoup plus importante d’entreprises du secteur manufacturier, et présente une exposition beaucoup plus faible aux technologies de l’information et aux services de communication que le MSCI USA, son indice parent. En parallèle, nous revoyons le facteur de volatilité minimum à la baisse et le sous- pondérons, car nous prévoyons une reprise cyclique au cours des six à douze prochains mois – un contexte où la volatilité minimum accuse généralement des performances plus faibles. Cette décision intervient suite aux publications des résultats américains du troisième trimestre qui se sont révélées supérieures aux attentes.

Elga Bartsch , Mike Pyle , Novembre 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |