| https://www.next-finance.net/fr | |

|

Opinion

|

Ne vous emballez pas sur le « Powell put » !

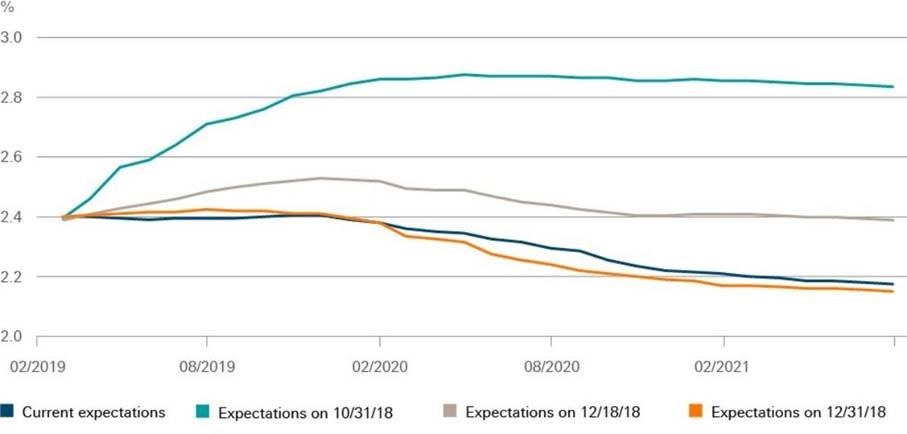

Les marchés mondiaux se sont bien remis de la panique de la fin de l’année dernière (voir le graphique de la semaine du 2/1/19). Ceci est d’autant plus remarquable que ni les données microéconomiques des entreprises, ni les données macroéconomiques n’indiquent une amélioration significative des perspectives économiques.

Les marchés sont allés trop vite dans l’anticipation des futures hausses de taux.

Les marchés mondiaux se sont bien remis de la panique de la fin de l’année dernière (voir le graphique de la semaine du 2/1/19). Ceci est d’autant plus remarquable que ni les données microéconomiques des entreprises, ni les données macroéconomiques n’indiquent une amélioration significative des perspectives économiques.

Mais la situation a changé : l’année dernière, la Réserve fédérale américaine (Fed) suivait une trajectoire régulière de hausse des taux d’intérêt. Le taux directeur a été relevé de 0,25 % à chaque réunion à la fin du trimestre. En outre, la Fed a laissé son bilan se contracter à un rythme prédéfini, tel que communiqué en 2017. En d’autres termes, la Fed privait lentement mais sûrement le système de liquidités... Au fur et à mesure que les données économiques commençaient à donner des signes de faiblesse, les critiques à l’égard de la "politique monétaire sur pilote automatique" se sont intensifiées. Pour le plus grand plaisir des marchés, la Fed a écouté ces préoccupations et a promis une " approche plus flexible " pour l’avenir. Notre "Graphique de la semaine" montre le changement radical dans l’évaluation par le marché de la trajectoire future de la politique monétaire. Fin octobre 2018, les investisseurs s’attendaient toujours à ce que le taux de la Fed augmente de 3 % d’ici au début de 2020. Les marchés des produits dérivés s’attendent maintenant à ce que les taux d’intérêt restent inchangés pendant un certain temps. A l’aube de la prochaine décennie, on observe même une baisse du taux directeur.

Jörn Wasmund, Head of Fixed Income de DWS, estime que la vérité se situe sans doute entre les deux extrêmes : d’une part, parce que le taux des fonds fédéraux n’est actuellement que légèrement supérieur au taux d’inflation de base.

La politique monétaire peut donc difficilement être qualifiée de restrictive et accusée d’affaiblir la croissance. D’autre part, parce que le taux de chômage aux États-Unis est exceptionnellement bas et ni la Fed ni les marchés ne peuvent savoir avec certitude où il se situera dans un an. Dans ce contexte, il est rassurant de constater que la Fed réagit de manière pragmatique à un possible changement de la situation économique au lieu de suivre dogmatiquement une trajectoire prédéfinie. Bien sûr, nous ne pouvons pas être sûrs à 100% que les décisions qui en résulteront seront toujours source de satisfaction pour les investisseurs.

- Sources : Bloomberg Finance L.P., DWS Investment GmbH as of 2/19/19

Stefan Kreuzkamp , Février 2019

P.-S.

*Powell put : Le terme "Powell put" vient de la politique monétaire plus souple annoncée par le président de la Fed, Jérôme Powell, pour abaisser les taux d’intérêt directeurs à la lumière de la baisse des marchés financiers.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |