| https://www.next-finance.net/fr | |

|

Opinion

|

Mini-QE pré-annoncé

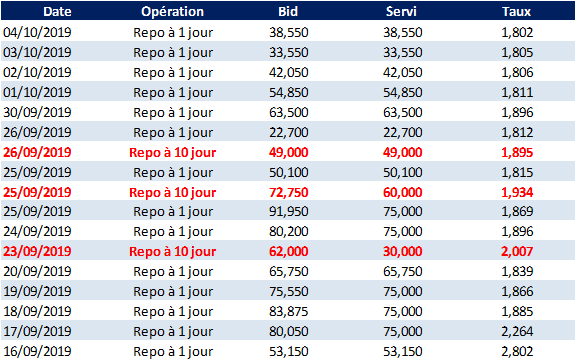

Nous avions parlé à plusieurs reprises des tensions sur le marché monétaire américain. La Fed a eu recours jusqu’à présent à des solutions ad-hoc : des opérations de repo au jour-le-jour et quelques opérations à deux semaines pour rajouter de la liquidité sur les marchés.

Ces opérations ressemblent déjà à du QE : la Fed « prend en pension » des titres d’Etat comme caution, ce qui vient augmenter son bilan, et fourni des liquidités aux banques en contrepartie. La différence avec le QE est que l’opération ne dure qu’une journée, elle n’est pas permanente… et c’est bien pour cela qu’il faut la renouveler. La solution n’était donc pas pérenne, il fallait trouver une solution sur le long terme.

A noter ces opérations de repo ont eu tendance à devenir moins importante en taille et les taux auxquels elles se sont effectuées se sont stabilisés à un niveau proche de 1,80. C’est un signe que les tensions sur le marché monétaire, même si elles demeurent, se tassent très lentement.

J Powell, a indiqué que la Fed était prête à acheter des T-Bills (les emprunts courts du Trésor américain). C’est donc une réouverture du QE, un mini-QE puisqu’il devrait être d’une ampleur limité et qu’il se limite aux titres courts.

Pourquoi cette solution ?

- Plusieurs banques centrales dans le monde, dont la BCE, on une « facilité de prise de pension » : elles acceptent de prêter sans limite des liquidités à un taux fixé (0,25% actuellement dans le cas de la BCE) contre dépôt de titre (qui sont des cautions et qui sont donc « pris en pension » par la banque centrale). Le taux de cette facilité de dépôt agi comme un cours plafond pour le marché monétaire.

- La Fed s’est dotée pendant la crise d’un instrument similaire mais incomplet. Il semblerait que ses statuts ne permettent pas de mettre en place facilement et rapidement une solution satisfaisante. C’est probablement pour cela qu’elle doit passer de nouveau par la case QE.

Quelle différence avec les QE précédents ?

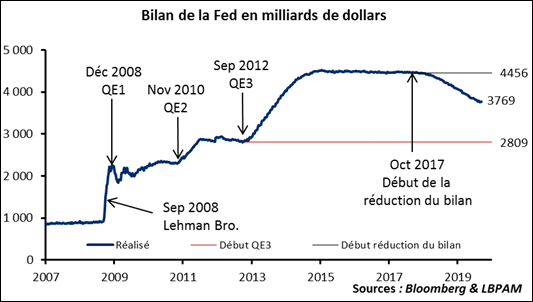

- D’une part la taille, le tableau ci-dessus montre que le marché a besoin de quelques dizaines de milliards de liquidités, avec les déperditions liées au QE (on vous passe les détails techniques de la tuyauterie des marchés monétaires) le QE devrait être de quelques centaines de milliards au maximum. Une paille comparé au bilan total de la Fed.

- Le risque d’un QE est d’acheter des titres d’Etat, et donc de faire trop baisser les taux sur toutes les maturités, alors que le problème actuel est spécifique de la partie très courte de la courbe. En se limitant aux T-Bill, la Fed ne créerait une distorsion que sur cette partie des taux gouvernementaux, c’est-à-dire la partie très courte de la courbe. Un moindre mal.

Hervé Goulletquer , Stéphane Déo , Octobre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |