| https://www.next-finance.net/fr | |

|

Opinion

|

Micmac sur le marché obligataire

Historiquement, en Europe, les périodes de corrélation négative entre les marchés actions et les rendements obligataires sont liées à la politique monétaire, comme ce fut le cas de 1996 à 1998 et de 2004 à 2006. La spécificité aujourd’hui c’est que la politique monétaire très expansionniste de la BCE n’entraine pas une baisse des taux de rendement...

La hausse des taux de rendement se poursuit :

- Le 10 ans français est au-dessus des 1,3%

- Le Bund en approche des 1% etc…

Dans le même temps, les marchés indices et actions peinent à renouer avec une dynamique haussière durable.

Historiquement, en Europe, les périodes de corrélation négative entre les marchés actions et les rendements obligataires sont liées à la politique monétaire, comme ce fut le cas de 1996 à 1998 et de 2004 à 2006. La spécificité aujourd’hui c’est que la politique monétaire très expansionniste de la BCE n’entraine pas une baisse des taux de rendement et une hausse des cours boursiers, comme ce fut le cas par le passé. C’est l’inverse qui se produit : les taux de rendement montent tandis que les actions chutent. C’est une situation qui est contre-intuitive, qui va à l’encontre de la théorie économique et qui montre à quel point nous sommes dans une période inédite. Un nouveau désordre financier et monétaire.

Cette aberration peut s’expliquer par le fait que les anticipations d’inflation étant mieux ancrées, il est logique que les taux de rendement augmentent, en particulier pour les pays core de la zone euro. C’était un mouvement anticipé par la BCE depuis le début de l’année et qui tend à prouver le succès de son programme de rachats d’actifs. Mais, dans le même temps, les craintes de bulles spéculatives, loin d’être illégitimes, sont de plus en plus conséquentes, ce qui pousse les investisseurs à se retirer des marchés actions où le risque de correction est le plus élevé.

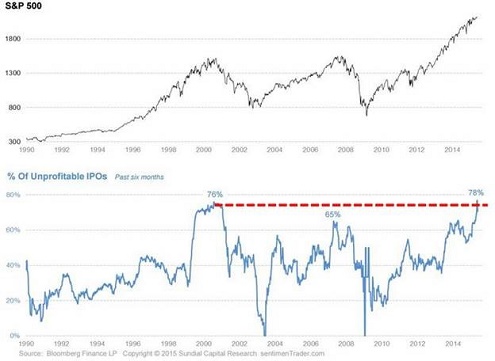

Le graphique ci-dessous pointe la création de bulles spéculatives outre-Atlantique.

Le pourcentage d’introductions en bourse d’entreprises qui ne sont pas rentables est le plus élevé depuis l’an 2000.

Il est cependant peu probable que cette aberration d’évolution entre les taux obligataires et les actions perdure. Un retour à la normale surviendra à la faveur soit d’une amplification du QE de la BCE soit d’une correction forte en bourse. C’est ce dernier scénario que nous privilégions.

Christopher Dembik , Juin 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |