| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés émergents : les BRIC se sont-ils écroulés ?

Le ralentissement de la croissance des BRIC soulève des questions sur les perspectives à long terme de ces pays. La Chine et l’Inde devraient désormais être les principaux moteurs de croissance du groupe, bien qu’un retour aux niveaux d’avant la crise soit improbable.

La croissance économique des BRIC (Brésil, Russie, Inde et Chine) s’est ralentie considérablement récemment après avoir enregistré un bref rebond dans le sillage de la crise financière. L’écart de croissance entre les BRIC et les pays du G3 s’est par conséquent sensiblement réduit.

Avec le recul, on constate que le boom masquait les différences

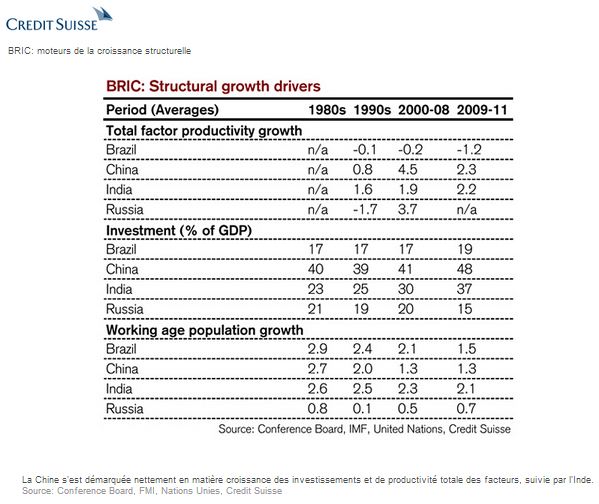

La croissance économique dans les BRIC a été extraordinairement élevée au cours des années qui ont précédé la crise financière mondiale. Leur succès a renforcé l’idée dans la presse et pour de nombreux investisseurs que ces pays pouvaient être traités comme un groupe essentiellement homogène et uniformément prospère. En fait, les quatre pays ont enregistré des performances très variables, même pendant les années 2000. Le taux de croissance moyen du Brésil est passé de 2,5 à 3,7% entre les années 1990 et 2000, alors que la croissance chinoise était presque trois fois supérieure au cours de la période récente. La croissance en Russie et en Inde se situait quelque part entre les deux. Ces écarts de croissance persistants étaient probablement le résultat de différences dans les facteurs de croissance structurelle.

La Chine s’est démarquée nettement en matière de croissance des investissements et de productivité totale des facteurs, suivie par l’Inde. De son côté, la croissance brésilienne a été principalement portée par une hausse de l’emploi et de l’accumulation de capital, parallèlement à une croissance négative de sa productivité. Toutefois, l’augmentation de l’accumulation de capital a de plus en plus été stimulée par l’afflux de capitaux étrangers, alors que le taux d’épargne brésilien restait inférieur à celui des pays du G3. Les investissements russes étaient également relativement faibles, malgré une épargne assez importante (la Russie exportait la majeure partie de son épargne). Elle a toutefois engrangé des gains de productivité raisonnablement élevés après la crise de la fin des années 1990.

Dénominateurs communs du boom : le commerce mondial

Au cours de la période qui a précédé la crise (2000-2008), des facteurs temporaires ont dopé la croissance économique de la plupart des BRIC bien au-delà de ce qui, à nos yeux, constituait des niveaux durables. A des degrés variables, les quatre économies ont bénéficié du boom du commerce mondial. Malgré des taux de croissance des échanges sensiblement supérieurs dans les quatre pays par rapport aux périodes précédentes, la contribution nette, reflétée par les variations de la balance commerciale ou des opérations courantes, a été très différente car la valeur absolue des importations restait supérieure à celle des exportations dans certains pays (p. ex. le Brésil et l’Inde).

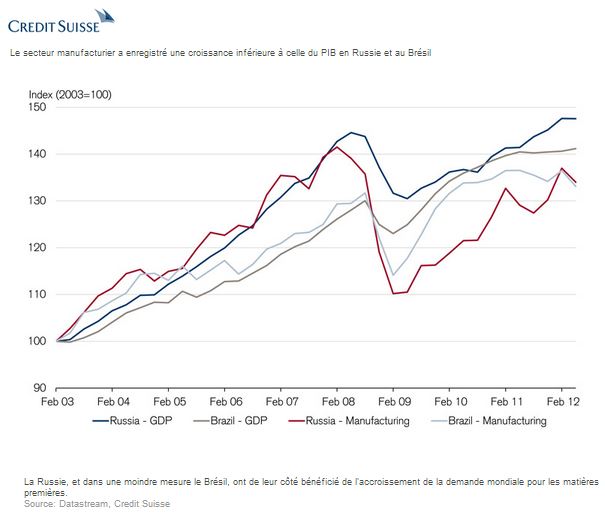

La Chine et la Russie se sont clairement démarquées en termes d’excédents de la balance des opérations courantes alors que le Brésil et l’Inde n’ont enregistré que des excédents très modestes pendant un nombre d’années limité. Si la hausse de la croissance des exportations de la Chine semble pour partie avoir été la conséquence de son adhésion à l’Organisation mondiale du commerce (OMC), l’essentiel des gains a probablement été le résultat de la hausse de la demande pour ses produits dans le reste du monde, ainsi que de sa politique « mercantiliste » de taux de change réels faibles (les termes de l’échange). La Russie, et dans une moindre mesure le Brésil, ont de leur côté bénéficié de l’accroissement de la demande mondiale pour les matières premières. Cette dernière s’est accompagnée d’une forte appréciation des taux de change réels, qui a soutenu la consommation. Elle a en revanche entraîné un affaiblissement de la position compétitive de leurs secteurs manufacturiers (le mal hollandais). A l’inverse, l’Inde, grande importatrice d’énergie, a beaucoup souffert de la hausse des prix des matières premières. Bien que la croissance des exportations ait dépassé celle des importations au cours de la dernière décennie, les prix élevés des importations ont nui à la balance des opérations courantes.

Des contraintes externes et internes ont débouché sur un renversement de tendance

Le processus de désendettement engagé par les économies avancées depuis la crise ainsi que la chute brutale de la croissance de la demande qu’il a provoquée, a affaibli le principal moteur (externe) de la croissance des BRIC. L’impact a été le plus marqué en Chine, tout simplement parce que les exportations avaient été un moteur d’une importance extraordinaire auparavant. La réduction des dépenses des banques occidentales dans le secteur du financement du commerce extérieur a sans doute participé à cette dynamique négative. Cette tendance s’est traduite par le ralentissement de la demande en provenance de pays comme le Brésil et la Russie. En outre, la « gueule de bois » qui a suivi les mesures de relance mises en œuvre pour lutter contre la crise financière a accentué le fléchissement au cours de la période récente (pendant la crise, les gouvernements de différents BRIC, dont la Chine en particulier, ont relancé leurs économies par le biais de mesures de politique monétaire, budgétaire ou de crédit destinées à pallier la faiblesse extérieure).

S’en est ensuivi un affaiblissement du bilan des gouvernements, des banques ainsi que des ménages. Le plan de relance chinois en particulier s’est traduit par la formation d’une bulle du crédit et de l’immobilier. Les prix de l’immobilier ont toutefois également enregistré une envolée notable dans d’autres pays. De la même manière, la croissance du crédit a repris de manière significative au Brésil, tandis qu’en Inde, le déficit budgétaire s’est élargi considérablement. En outre, la plupart des BRIC se sont non seulement retrouvés confrontés au problème de la flambée des prix de l’immobilier mais également à celui de l’inflation des prix à la consommation en raison de politiques expansives, et en partie également, des efforts entrepris par les gouvernements pour dévaluer leurs devises.

La bonne santé financière ouvre la voie à une reprise modérée

A moyen terme, la croissance est probablement en train de s’essouffler dans certains des BRIC, notamment en Chine et au Brésil. L’expérience récente montre aux décideurs politiques qu’ils doivent se garder d’adopter des politiques de relance trop agressives. Il convient toutefois de noter que la récente détérioration des bilans, des dettes publiques mais également des indicateurs de dette privée dans les BRIC reste bien en deçà de celle des grands pays industrialisés. Par ailleurs, la position des actifs externes de tous les pays est saine et leurs réserves de devises sont solides (voire réellement impressionnantes dans le cas de la Chine). L’ensemble de ces éléments suggère que les gouvernements des BRIC ne sont pas contraints de juguler davantage la croissance et peuvent même relâcher leurs politiques monétaires dans une certaine mesure. Dans ces conditions, une reprise cyclique même modeste pourrait être constatée à compter de 2013.

L’écart de croissance entre l’Inde et la Chine devrait se réduire

Nous pensons que la Chine et l’Inde resteront les leaders incontestés de la croissance parmi les BRIC. Dans ce contexte, l’écart de croissance entre la Chine et l’Inde devrait se réduire substantiellement car la baisse des dépenses d’investissement et les contraintes en termes de croissance de la main-d’œuvre limitent davantage la croissance de la Chine que celle de l’Inde. Toutefois, en termes de croissance économique par habitant, la Chine devrait rester devant l’Inde. En principe, l’Inde possède les meilleures chances pour générer une forte croissance à court terme car, à la base, ses indicateurs sont plus faibles et son potentiel de rattrapage est donc plus élevé. Plus concrètement, les ressources en main-d’œuvre qui peuvent être transférées de l’agriculture vers des secteurs plus avancés et plus productifs sont toujours considérables. La clé du succès consiste à encourager davantage l’épargne privée (déjà importante) et de l’affecter aux investissements dans le secteur privé au lieu de la consacrer à des dépenses publiques inefficaces. Les investissements étrangers et les transferts de technologies de l’étranger doivent être encouragés et les barrières réglementaires qui entravent la croissance des secteurs manufacturiers et des services doivent être levées. La Chine continue pour sa part à bénéficier d’une épargne intérieure relativement importante.

Marcel Thieliant , Nora Wassermann , Oliver Adler , Novembre 2012

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |