| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés émergents : À quoi faut-il se fier ? à la diminution des risques ou aux craintes affichées ?

Après deux années d’excellentes performances, les actions des marchés émergents craignent de nouvelles menaces. Ces inquiétudes pourraient toutefois être exagérées, le profil de risque des marchés émergents continuant de se réduire sur le long terme.

Si l’on en croit les gros titres de la presse, des risques croissants planent sur les marchés émergents. La crise monétaire turque, les anticipations de hausse des taux d’intérêt américains et le raffermissement du dollar US sont considérés comme les principales menaces pour les pays en développement.

Les tensions commerciales entre les États-Unis et la Chine ont par ailleurs intensifié la nervosité ambiante. Après avoir bondi de 38 % au total en 2016 et 2017, le MSCI Emerging Markets Index a perdu 4,0 % (en euro) entre le 1er janvier et le 30 juin 2018. A l’échelle mondiale, les investisseurs ont sorti, en mai, 3,9 milliards de dollars des fonds d’actions des marchés émergents , inversant ainsi une séquence de 16 mois consécutifs d’apports dans ces fonds, selon des données publiées par Morningstar.

Cette panique est sans doute prématurée. Lorsque l’on regarde la situation à long terme, les fondamentaux macroéconomiques et boursiers offrent selon nous de bonnes bases pour permettre aux entreprises des marchés émergents de générer des résultats – et aux investisseurs de gagner en rentabilité.

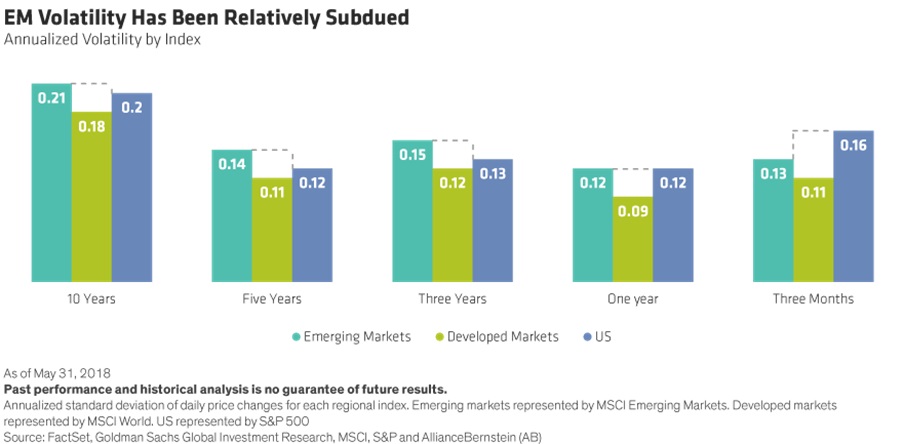

La volatilité a diminué au sein des marchés émergents

Les risques inhérents aux marchés émergents, qui ont fait la une des journaux, déstabilisent les investisseurs, mais masquent au demeurant la diminution de la volatilité au sein des marchés d’actions des pays émergents. Dans le passé, ces derniers étaient plus volatiles que les marchés d’actions des pays développés, les investisseurs les percevant comme beaucoup plus risqués. Cela étant, le marché américain a connu un pic de volatilité cette année, alors que celle-ci restait relativement limitée au sein des marchés émergents (Graphique).

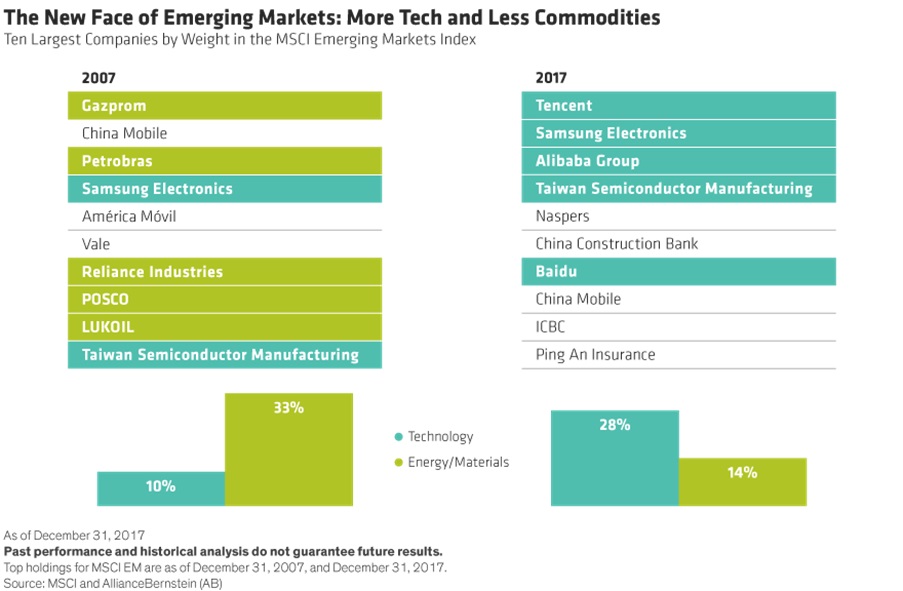

Pourquoi les choses ont-elles changé ? Regardons la composition de l’indice de référence. Sur les 10 dernières années, le poids des secteurs très cycliques, tels que l’énergie et les matières premières, a considérablement diminué au sein du MSCI Emerging Markets. Parallèlement, le secteur de la technologie est aujourd’hui celui qui pèse le plus lourd dans l’indice. Cette évolution a réduit la sensibilité économique et le profil de risque des actions des marchés émergents.

Pourquoi les choses ont-elles changé ? Regardons la composition de l’indice de référence. Sur les 10 dernières années, le poids des secteurs très cycliques, tels que l’énergie et les matières premières, a considérablement diminué au sein du MSCI Emerging Markets. Parallèlement, le secteur de la technologie est aujourd’hui celui qui pèse le plus lourd dans l’indice. Cette évolution a réduit la sensibilité économique et le profil de risque des actions des marchés émergents.

Pourtant, le MSCI Emerging Markets se négocie à un multiple de capitalisation des bénéfices futurs de 11,3x, soit avec une décote de 26 % par rapport à l’indice des actions des pays développés.

Cette situation indique que les investisseurs considèrent toujours les actions des pays en développement comme nettement plus risquées.

Améliorations significatives au niveau des déficits et de l’endettement

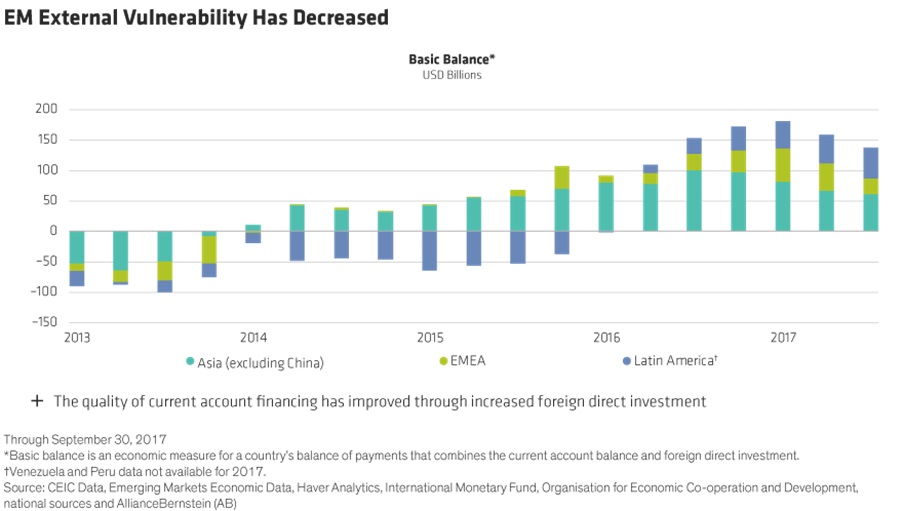

Cette perception est enracinée dans un historique qui pourrait bien être devenu obsolète. Dans le passé, la hausse des taux d’intérêt et du dollar US américains étaient effectivement préjudiciables pour les actifs des marchés émergents. Nous pensons toutefois que ces marchés sont aujourd’hui moins vulnérables aux chocs externes.

L’inflation est sous contrôle dans de nombreux pays, ce qui permet aux taux d’intérêt nationaux d’être bas. Les monnaies des marchés émergents sont plus compétitives et les balances extérieures sont en bien meilleure situation, grâce à l’augmentation des investissements étrangers et à la diminution de la dette libellée en dollar. Nous sommes ainsi convaincus qu’une hausse des taux d’intérêt américains ou du dollar n’auront pas le même impact sur les entreprises et les pays des marchés émergents qu’autrefois.

Qu’en est-il des tensions commerciales entre les États-Unis et la Chine ? Alors que la guerre commerciale continue de s’intensifier, nos analystes indiquent que l’imposition de tarifs douaniers américains sur des biens chinois d’une valeur de 50 milliards de dollars n’affecterait que de 0,1 % environ la croissance du PIB de la Chine. Certains aciéristes et entreprises industrielles exportateurs risquent d’en souffrir, mais il nous semble que l’impact global sur une économie aussi importante que celle de la Chine sera négligeable.

Les craintes à l’égard du système bancaire chinois s’estompent

Le système bancaire chinois a longtemps été considéré comme une poudrière. Pourtant, dans ce domaine également, les risques ont selon nous diminué. Au cours des deux dernières années, les autorités de tutelle ont freiné le développement d’un système bancaire parallèle et muselé la croissance du crédit à un niveau proche de la croissance nominale du PIB. Selon nous, le ralentissement de la croissance du crédit devrait aider à améliorer sa qualité pour le secteur industriel, parallèlement aux initiatives des pouvoirs publics qui visent à réduire les capacités dans les secteurs de la « vieille » économie (comme l’acier) afin de privilégier l’environnement.

En outre, en promouvant les activités rentables des services bancaires aux particuliers, il devrait être possible de dynamiser le rendement des fonds propres des prêteurs. Cette situation renforcerait davantage un secteur considéré comme potentiellement déstabilisant pendant des années.

Risques politiques : La Turquie n’est pas la seule en cause

Le nouvel axe de la Chine sur les questions environnementales traduit l’engagement des pouvoirs publics en faveur du développement durable comme composante clé d’une croissance stable sur le long terme. Ces changements ont été en partie régis par l’action du Président Xi Jinping pour consolider le pouvoir et marginaliser des factions du parti communiste susceptibles d’être en désaccord avec ses politiques. Selon nous, cette évolution indique que le risque politique diminue au sein de la deuxième plus grande économie mondiale.

Au-delà de la Chine, les politiques sont un facteur de risque qui perd de l’importance dans d’autres grands pays émergents comme l’Inde et l’Indonésie. Narendra Modi, qui est devenu Premier ministre de l’Inde il y a quatre ans, a inspiré confiance aux investisseurs en s’attaquant à des réformes complexes, notamment axées sur la lutte contre la corruption et les restrictions aux investissements étrangers. Le gouvernement indonésien favorable aux réformes attire également des investissements étrangers et développe les infrastructures, tout en maintenant suffisamment de flexibilité pour ajuster les politiques à court terme en fonction des nouveaux défis économiques.

Pourtant, les troubles politiques en Turquie, en Argentine et au Brésil ont fragilisé la confiance. Selon nous, ces cas illustrent l’absence d’homogénéité des pays émergents. Les actions turques et indonésiennes ont chuté de 15 % et 14,2 % respectivement au premier semestre de cette année, alors que les actions russes et colombiennes ont progressé de plus de 10 % en monnaie locale.

Les investisseurs doivent avoir conscience des risques et se montrer sélectifs en évitant des entreprises des marchés émergents susceptibles de souffrir d’une intensification du risque politique dans leur pays d’origine.

Réduction du différentiel de risque, renforcement du profil de croissance

Les marchés émergents recèlent bien évidemment de vrais risques et ce serait une hérésie de penser le contraire. Mais le fait qu’une entreprise soit exposée aux dynamiques des marchés émergents ne la rend pas nécessairement plus risquée. Les pays émergents ne sont pas uniformes et l’on peut identifier des opportunités attractives parmi diverses entreprises dont les profils d’activité ne sont pas directement exposés aux risques.

De surcroît, le différentiel de risque entre les marchés émergents et développés est selon nous bien plus réduit que dans le passé, alors que les marchés émergents recèlent toujours un potentiel de croissance supérieur.

Pour identifier les actions ayant des profils de croissance soutenus et un potentiel de performance méconnu, il convient de s’intéresser aux fondamentaux des entreprises et de faire la sourde oreille aux gros titres tapageurs.

Laurent Saltiel , Juillet 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |