| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés du crédit européens : valorisations, titres BBB et évolution politique

Les entreprises de la plupart des économies développées ont profité de plusieurs années de coûts d’emprunt ultra-bas, tandis que le volume du marché européen des obligations Investment Grade est passé d’environ 800 milliards EUR en 2005 à plus de 2.100 milliards EUR. Mais quel serait l’impact sur les entreprises si les coûts...

Les entreprises de la plupart des économies développées ont profité de plusieurs années de coûts d’emprunt ultra-bas, tandis que le volume du marché européen des obligations Investment Grade est passé d’environ 800 milliards EUR en 2005 à plus de 2.100 milliards EUR. Mais quel serait l’impact sur les entreprises si les coûts d’emprunt renouaient avec des niveaux que nombre d’entre nous considéraient comme normaux il y a quelques années seulement ?

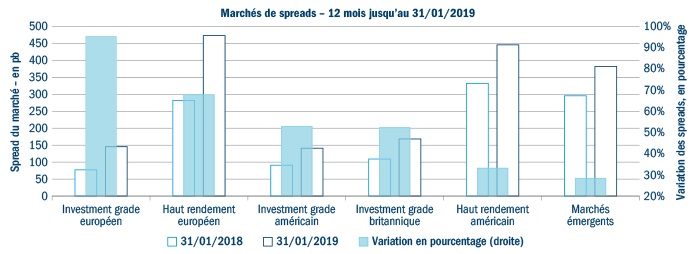

Les marchés du crédit européens ont signé de piètres performances l’année passée, tant en termes absolus que par rapport à d’autres segments risqués tels les marchés émergents, à haut rendement et investment grade américains.

Sur les 12 mois jusqu’à la fin janvier 2019, les spreads se sont élargis d’environ 90% (Figure 1), sur fond d’inquiétudes de nombreux investisseurs quant à un changement d’orientation politique des banques centrales ainsi que de signes d’augmentation des volumes d’emprunts et d’accélération de l’activité privilégiant les actionnaires. Le moment est-il alors venu de s’alarmer davantage concernant ce marché ou de saisir les opportunités offertes par l’amélioration des valorisations (ou spreads) ?

CHANGEMENT DE CAP POLITIQUE ET REENDETTEMENT

Les entreprises de la plupart des économies développées ont profité de plusieurs années de coûts d’emprunt ultra-bas (voire négatifs à certains moments dans la zone euro). Les établissements ont été récompensés par la réponse politique apportée à la crise financière mondiale (CFM), alors que les taux d’intérêt dégringolaient et que la Banque centrale européenne achetait des actifs, y compris leurs propres obligations d’entreprises. Ces mesures ont également contribué à réduire les rendements des emprunts d’Etat à des niveaux inédits depuis plusieurs décennies. Les cours de la dette privée étant déterminés par rapport à ces niveaux, les entreprises ont bénéficié de conditions d’emprunt extrêmement avantageuses durant dix ans.

Figure 1 : Performance des marchés de spreads en 2018

- Source : Bloomberg/ICE BofA ML.

Sans surprise, les entreprises n’ont pour la plupart pas su résister à la tentation de l’argent bon marché et ont accru leurs activités d’acquisition financées par la dette et de fusion. Elles ont aussi adopté une approche privilégiant davantage les actionnaires, y compris en procédant à des rachats d’actions. Ce faisant, certaines ont accumulé un large volume de dette qui, bien que relativement facile à financer à des niveaux ultra-bas de rendements ou d’intérêts, pourrait poser un plus grand défi si les coûts d’emprunt venaient à augmenter fortement voire à se normaliser. Cela s’est traduit par un accroissement du marché investment grade européen, dont le volume a été multiplié par 2,5 environ, passant d’une valeur nominale de quelque 800 milliards EUR début 2005 à plus de 2.100 milliards EUR à la fin janvier 2019. [1]

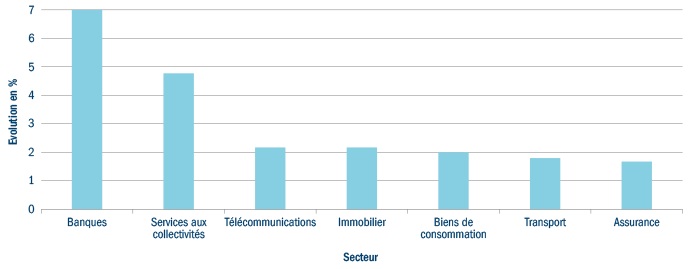

PART ACCRUE DE CREDITS BBB A NOTATION INFERIEURE

Parallèlement, les actions des agences de notation de crédit ont conduit à la « menace des notes BBB » en Europe et aux Etats-Unis. Cette plage des notations les plus faibles du segment investment grade a progressé d’environ 20% de l’indice européen en 2005 à plus de 45% en début d’année selon les données d’ICE Bank of America Merrill Lynch (Figure 2).

Cela signifie que le marché européen affiche désormais une structure de notations similaire à celle de son homologue américain, bien que sa duration globale soit évidemment plus courte, d’environ deux ans. Certains craignent que, si une partie de ces entreprises étaient rétrogradées en haut rendement, peut-être en raison de la hausse des coûts d’emprunt, le marché européen du haut rendement – nettement plus restreint – peinerait à absorber le volume même de cette dette.

Nous nourrissons moins d’inquiétudes à cet égard. L’augmentation de la part des titres BBB reflète principalement la hausse des émetteurs du secteur des services aux collectivités réglementés nouvellement arrivés sur le marché, lesquels étaient financés par les banques avant la CFM, et, bien entendu, de l’industrie bancaire. Au cours des années qui ont précédé la CFM, la majorité du secteur bancaire affichait des notations supérieures, telles que A ou AA. La modification des notations découle du fait que les banques n’étaient pas correctement évaluées en 2005.

A l’issue d’une décennie de reréglementation et de restructurations, qui a tiré les ratios de fonds propres et les liquidités vers le haut, les banques présentent des bilans plus robustes qu’avant l’effondrement. Sur la même période, la part de dette subordonnée ou junior (banques et entreprises) au sein de l’indice a diminué, passant de plus de 20% à environ 10% aujourd’hui. [2]

Un réel recul de la qualité de crédit est observable parmi les entreprises des secteurs des télécommunications et des biens de consommation (y compris l’automobile). Les émetteurs importants dont la dette notée BBB a crû englobent Volkswagen, AB InBev ainsi que les sociétés de télécommunications Telefonica, Orange et Deutsche Telecom. [3]

Figure 2 : Evolution des titres notés BBB en Europe depuis 2005, par secteur

- Source : BAML, Bloomberg et Columbia Threadneedle Investments, au 31 décembre 2018. Indice utilisé : ER00.

La politique monétaire ultra-accommodante commence cependant à se durcir – bien qu’à un rythme très lent en Europe. Là où la Réserve fédérale américaine a relevé ses taux d’intérêt à huit reprises ces deux dernières années, la BCE n’a que récemment annoncé la fin de ses achats obligataires – et rares sont ceux à attendre ne serait-ce qu’une seule hausse de taux en 2019. En pareil cas, les taux resteraient de toute façon inférieurs à 0% par an et continueraient de s’inscrire en soutien du marché.

METHODOLOGIE ET CONCLUSIONS

Nous nous sommes intéressés à ce qui se produirait pour les entreprises si les coûts d’emprunt renouaient avec des niveaux que nombre d’entre nous considéraient comme normaux il y a quelques années seulement. Existe-t-il des vulnérabilités sectorielles ou le risque est-il de nature idiosyncrasique ?

Nous avons demandé à notre équipe d’analystes spécialisés dans le crédit investment grade d’explorer l’univers des émetteurs privés qu’ils modélisent. Les membres de l’équipe avaient pour mission d’évaluer l’impact d’une hausse marquée et subite des taux d’intérêt sur les ratios d’endettement et de couverture des intérêts nets de ces entreprises. Dans notre scénario, tous les titres de créance à taux variable (obligations et banques) ainsi que la dette à taux fixe qui arrivaient à échéance au cours des deux années de prévision ont vu leur taux d’intérêt augmenter de 3%.

En premier lieu, il est important de souligner que nous n’anticipons pas nécessairement de nette progression des taux sans risque de sitôt en Europe. De fait, la récente atonie de l’économie et la faible inflation dans la zone euro pourraient mener à un résultat tout à fait opposé.

Cependant, en cas de normalisation des taux, notre principale conclusion est que le profil de financement du marché investment grade européen est suffisamment équilibré par échéances pour absorber un tel impact.

Nous estimons toutefois qu’une augmentation marquée des taux d’intérêt affecterait la demande de biens et de services dans certains secteurs. Les détaillants non alimentaires et les constructeurs automobiles semblent les plus vulnérables à cet égard. Cela reflète l’effet que la hausse des taux d’intérêt (ou des coûts d’emprunt) exercerait sur les consommateurs qui achètent les biens produits par ces entreprises. Mais même dans ces secteurs, l’impact devrait rester mesuré.

L’HEURE EST-ELLE A PLUS D’OPTIMISME ENVERS LES SPREADS DES TITRES IG EUROPEENS ?

Le marché du crédit investment grade européen a dégagé de piètres performances l’année passée. Comme indiqué, les spreads se sont élargis de quelque 90% en l’espace de 12 mois seulement. Lorsque nous examinons ces valorisations dans le contexte des 20 dernières années, nous constatons qu’elles s’établissent désormais à plus de 0,5 écart-type au-dessus de la moyenne. Dans une perspective à plus court terme, par exemple sur cinq ans, elles sont supérieures à la moyenne d’environ 2,5 écarts-types. Le marché a de toute évidence regagné une certaine valeur. [4]

Cette amélioration des valorisations se justifie clairement par des facteurs fondamentaux, parmi lesquels le changement de cap des banques centrales, le ralentissement de l’activité économique ainsi que l’approche privilégiant davantage les actionnaires des entreprises. Ce dernier aspect explique en partie la part accrue d’émetteurs notés BBB dans l’indice de référence.

Nous conservons notre opinion de longue date selon laquelle nous nous trouvons dans une phase de fin du cycle de crédit, mais nous montrons plus optimistes vis-à-vis du marché dans la mesure où ces valorisations plus favorables intègrent les inquiétudes entourant la part accrue de crédits BBB.

David Oliphant , Jonathan Pitkanen , Avril 2019

Notes

[1] Bloomberg, janvier 2019.

[2] Bloomberg/ICE BofA ML. janvier 2019.

[3] Toute action ou obligation spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement.

[4] Bloomberg/ICE BofA ML, janvier 2019.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |