| https://www.next-finance.net/fr | |

|

Opinion

|

Marchés actions : un solide début d’année pour les valeurs cycliques

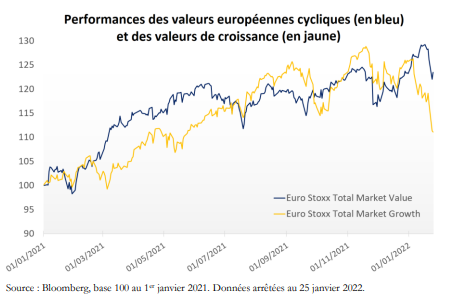

Les premières semaines de l’année 2022 ont été marquées par une progression des secteurs cycliques et un repli des valeurs de croissance. Plusieurs facteurs sont à l’origine de ce mouvement, à commencer par la hausse des taux, liée à la perspective d’un resserrement monétaire de la Fed.

C’est l’un des chiffres forts de ce début d’année : aux États-Unis, l’inflation atteint désormais 7% sur 12 mois. En perturbant les chaînes d’approvisionnement et en suscitant une relance sans précédent des États et des banques centrales, la pandémie de Covid-19 est devenue la source d’un puissant regain d’inflation à l’échelle mondiale.

Une hausse des taux défavorable aux valeurs de croissance

Pour la Fed, il est temps d’agir. Après avoir soutenu la reprise par ses taux bas et sa politique de rachats d’actifs, la banque centrale américaine s’apprête à opérer un virage stratégique. Ses achats d’actifs prendront fin en mars 2022, date à laquelle une première hausse de taux directeurs devrait également être actée. Plusieurs hausses des taux directeurs sont ainsi attendues en 2022.

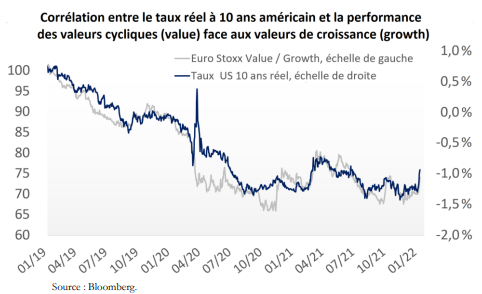

Cette perspective a des conséquences notables sur les marchés obligataires. Depuis le début de l’année, les taux américains progressent pour s’aligner sur un scénario d’inflation plus forte et de politique monétaire plus stricte. Le taux d’emprunt à 10 ans américain est ainsi revenu à son plus haut niveau depuis deux ans, proche de 2%. Le taux réel à 10 ans américain reste quant à lui négatif et en-dessous de son niveau d’avant-crise, mais remonte également depuis quelques semaines. Or, une forte corrélation existe entre ce taux réel et la performance relative des valeurs cycliques face aux valeurs de croissance, y compris sur les marchés européens.

À toutes fins utiles, rappelons que les valeurs dites « cycliques » sont celles dont l’activité dépend de la conjoncture économique : on y trouve les banques, les compagnies d’assurance, les foncières, l’industrie, l’automobile ou encore l’énergie. On parle également de secteurs « value », en référence à leurs multiples de valorisation modérés. À l’inverse, les valeurs dites « de croissance » désignent les secteurs en fort développement, regroupant notamment la technologie ou encore le luxe.

L’impact des taux sur ces deux grandes catégories d’entreprises n’est, bien sûr, pas un hasard. Le phénomène repose sur deux piliers clairement identifiables.

L’impact des taux sur ces deux grandes catégories d’entreprises n’est, bien sûr, pas un hasard. Le phénomène repose sur deux piliers clairement identifiables.

- Dans les modèles de valorisation traditionnels, les revenus futurs des entreprises s’actualisent mathématiquement en tenant compte des taux à long terme. Ainsi, plus les taux sont bas, plus les revenus futurs sont fortement valorisés. On comprend donc que les valeurs de croissance, bénéficiant d’une forte visibilité de leurs résultats futurs, sont avantagées en périodes de taux bas, comme ce fut le cas en 2020 et 2021. À l’inverse, si les taux remontent, les modèles aboutissent à des valorisations plus faibles pour ces entreprises.

- D’un point de vue plus opérationnel, le secteur bancaire et assurantiel, reposant sur les marges de crédit et l’investissement, est structurellement plus profitable dans un contexte de taux élevés. Cet effet ne s’observe que sur le temps long : la hausse des taux observée depuis le début de l’année ne permet pas de réviser dès à présent les perspectives du secteur. Néanmoins, la remontée des taux participe à sa revalorisation en éloignant la perspective de taux durablement bas.

De multiples facteurs bénéfiques aux valeurs cycliques

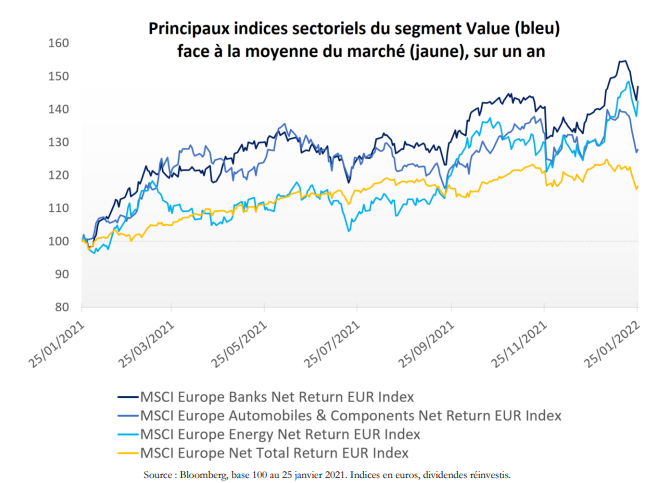

En parallèle de la hausse des taux, surtout profitable aux valeurs financières, d’autres facteurs viennent soutenir l’univers « cyclique ».

Tout d’abord, l’épidémie de Covid-19 avait profité aux valeurs du « stay at home », en particulier aux valeurs technologiques.

À l’inverse, les valeurs du « go out », regroupant notamment les transports, l’hôtellerie ou encore les foncières de centres commerciaux, avaient été sévèrement sanctionnées. Cette désaffection s’était étendue à l’ensemble des valeurs non technologiques, souvent issues de secteurs cycliques.

Désormais, cette tendance tend à s’inverser : la prévalence d’un variant Omicron moins dangereux, associé à des mesures sanitaires moins strictes, laisse présager un retour à la normale. Les entreprises cycliques retrouvent donc des perspectives plus stables.

En parallèle, le rebond économique observé en 2021 s’est accompagné de diverses pénuries, dont la plus frappante fut celle des semi-conducteurs. La production de ces composants, pénalisée par des ruptures dans les chaînes d’approvisionnement, n’a pas été en mesure de satisfaire la demande. Le secteur automobile en a été l’un des plus affectés : l’an dernier, la plupart des constructeurs se sont retrouvés dans l’incapacité d’atteindre leurs objectifs de production, faute d’avoir reçu les composants nécessaires à l’assemblage des véhicules. Ces pénuries parviennent désormais à se résorber et constituent une excellente nouvelle pour le secteur automobile, dont les ventes pourraient enfin rebondir après deux années difficiles.

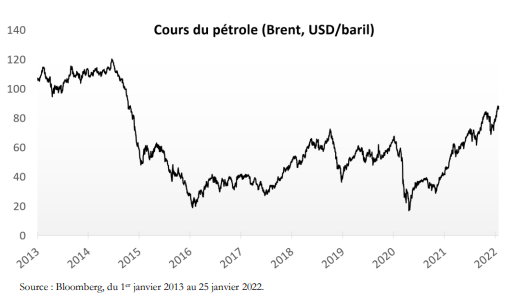

Enfin, le retour de l’inflation s’est traduit en fin d’année 2021 par une forte remontée des prix des matières premières. Le pétrole, en revenant au-dessus des 85 dollars/baril, a rejoint son plus haut niveau depuis 2014. Les prix du gaz et de l’électricité ont quant à eux atteint des records historiques en Europe pour des raisons que nous avons déjà évoquées.

La situation s’avère donc bénéfique à certaines sociétés du secteur de l’énergie, sans toutefois constituer une généralité. Le cas français en est la parfaite illustration : alors que la hausse des prix de l’électricité semble de prime abord être une bonne nouvelle pour EDF, le groupe a au contraire publié en janvier un important « profit warning » relatif à ses prévisions 2022. En cause : les pertes induites par la limitation des prix de vente de l’électricité en France, auxquelles s’ajoute la mise à l’arrêt de certains réacteurs pour cause de maintenance. Preuve, s’il en est, qu’au sein du secteur de l’énergie, les situations peuvent s’avérer diamétralement opposées d’une entreprise à l’autre.

En somme, la rotation sectorielle en faveur des valeurs cycliques constitue une opportunité de marché à exploiter, mais nécessite de maintenir une grande vigilance dans le choix des titres. Notons également que la récente surperformance de ces valeurs, que nous avions anticipée en signalant notamment de longue date l’intérêt du secteur bancaire, ne limite en rien l’intérêt de certaines valeurs de croissance, notamment lorsque celles-ci présentent une solide capacité d’innovation. Ces dernières peuvent donc apporter un moteur de performance supplémentaire, mais la période actuelle nous amène à privilégier les valeurs cycliques, de qualité, souvent sous-évaluées.

Régis Bégué , Février 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |