| https://www.next-finance.net/fr | |

|

Opinion

|

Marché haussier : le test de la publication des résultats

Les prévisions de résultats seront déterminantes pour évaluer le potentiel haussier du marché. Nous préférons les marchés émergents dont les valorisations sont plus attractives...

Évaluation globale

Alors que mars 2019 marquait le 10e anniversaire du marché haussier de l’indice S&P 500 après son plus bas de la crise financière de 2008, avril a vu le marché renouer avec les sommets de 2018, tandis que les indicateurs de volatilité aux États-Unis et en Europe sont revenus à des niveaux très bas. Les anticipations d’inflation à la baisse, sur lesquelles se fonde la souplesse des banques centrales, ont été le principal moteur des évolutions observées depuis le début de l’année.

Avec le début de la saison de publication des résultats, l’attention du marché se porte désormais sur l’anticipation des résultats des entreprises au deuxième semestre et en 2020 et nous prévoyons par conséquent une consolidation à court terme.

La capacité de la Fed à gérer avec succès le ralentissement aux États-Unis, l’affaiblissement du dollar et une reprise de l’économie chinoise et européenne au second semestre, qui pourraient contribuer à stabiliser la croissance mondiale, sont autant de facteurs qui pourraient encore prolonger la phase haussière. Dans l’attente de la saison de publication des résultats pour confirmer ces perspectives, les valorisations moins favorables appellent à la prudence sur les marchés actions avec une préférence pour les marchés émergents compte tenu de l’écart de croissance plus important avec les marchés développés, du soutien apporté par la relance chinoise et des améliorations sur le front de la guerre tarifaire.

Actions des marchés développés

Aux États-Unis, l’attention des marchés se porte sur les prévisions de résultats des entreprises. De meilleures perspectives de croissance des chiffres d’affaires, de pair avec une inflation des salaires encore maîtrisable, suggèrent que la trajectoire des marges bénéficiaires est susceptible de s’inverser rapidement. Toutefois, comme les perspectives économiques et la politique de la Fed demeurent toutes deux des zones d’incertitude, nous nous attendons à une hausse de la volatilité et à une plus grande sélectivité des marchés. La hausse pourrait se poursuivre, mais probablement sans incidence sur le marché dans son ensemble. Au cours de cette phase, nous nous efforçons d’éviter les secteurs surévalués des biens de consommation de base et des services aux collectivités, tout en cherchant à exploiter les opportunités de croissance dans le secteur de la technologie.

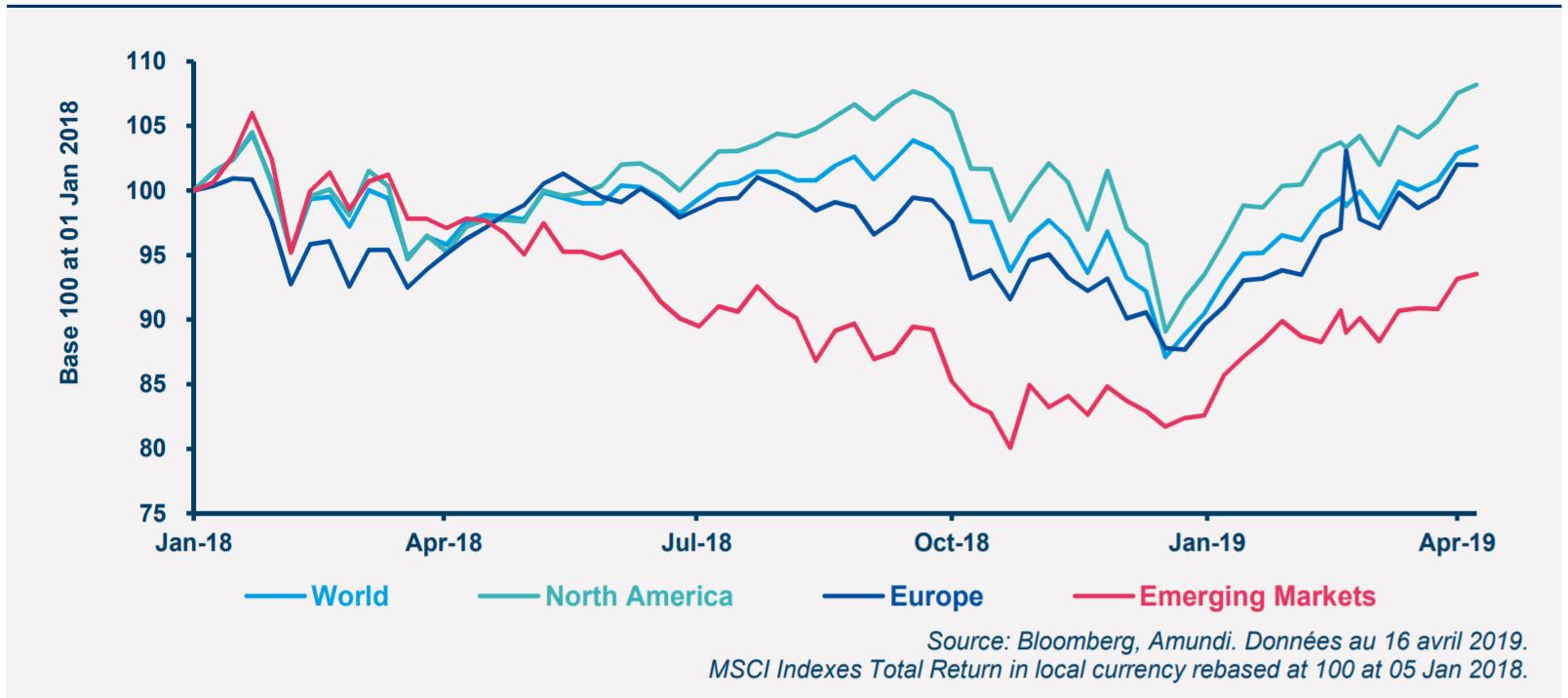

Performances des marchés actions : marge de reprise pour les ME

En Europe, les valorisations ont retrouvé leur équilibre après la reprise et sont désormais en ligne avec leurs moyennes historiques. Pourtant, le positionnement en Europe est très léger et pourrait s’améliorer en cas bons résultats des entreprises ou de levée des risques politiques. Nous privilégions les valeurs cycliques par rapport aux défensives et parmi les cycliques les industrielles.

Nous préconisons une approche de neutre à prudente au Japon sachant que les valorisations plus attractives de ce marché sont assorties d’un risque de renforcement du yen en cas de périodes de volatilité liées à des surprises négatives sur le front des disputes tarifaires.

Actions émergentes

Le contexte macroéconomique et fondamental demeure raisonnablement favorable aux actions émergentes. En outre, l’apaisement des tensions commerciales et le ton plus accommodant des banques centrales ont contribué à renforcer l’appétit pour le risque.

Les valorisations des actions émergentes semblent également relativement attractives par rapport aux actions des marchés développés.

Nous restons, dans l’ensemble, positifs à l’égard de la Chine dans l’attente d’un véritable accord commercial avec les États-Unis, qui n’est pas encore totalement intégré dans les cours, et des mesures de relance chinoises dont les effets ne se sont pas encore pleinement manifestés. Nous sommes également modérément positifs à l’égard de la Russie, compte tenu des valorisations attractives. En revanche, côté européen, l’incertitude augmente avec en perspective un affrontement commercial avec les États-Unis.

KASPER ELMGREEN , KENNETH J. TAUBES , YERLAN SYZDYKOV , Mai 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |