| https://www.next-finance.net/fr | |

|

Opinion

|

Marché Actions : les opportunités de l’ESG

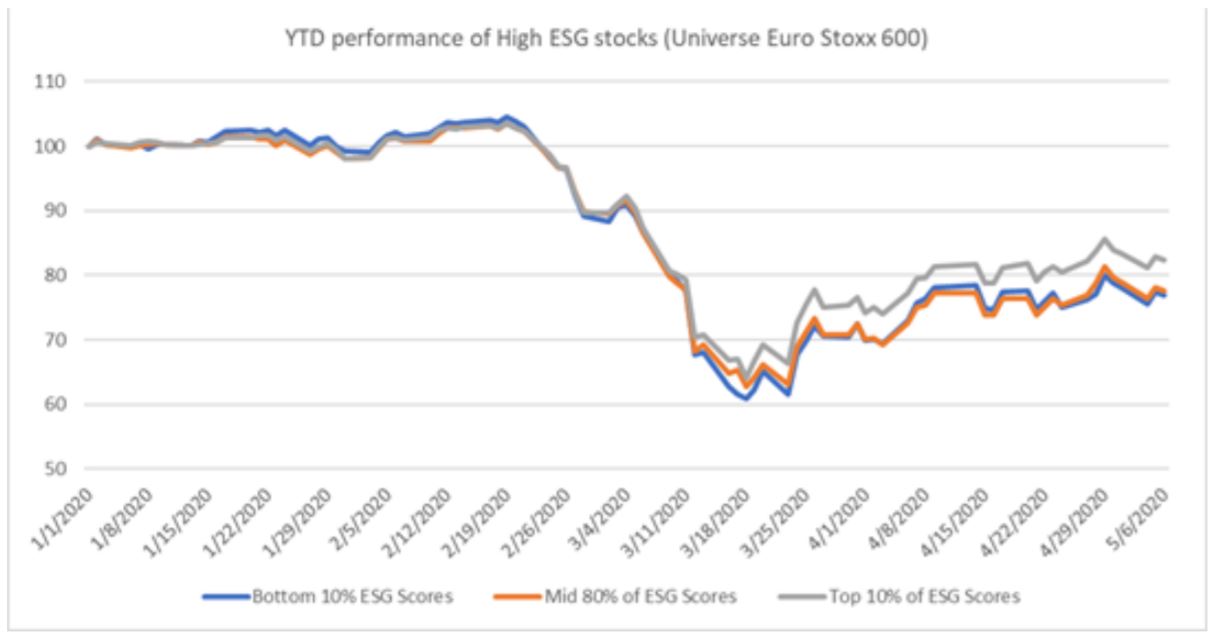

Au cours du récent repli du marché des actions, les sociétés ESG solides ont surperformé leurs pairs sur les marchés baissiers et haussiers. Certes, l’horizon considéré est court, et il convient d’être prudent. Il sera intéressant d’analyser ces performances dans leur globalité à la fin de l’année 2020.

ESG signifie Environnemental, Social et Gouvernance. Les investisseurs appliquent de plus en plus ces facteurs non financiers dans le cadre de leur processus d’analyse pour identifier les risques importants et les opportunités de croissance. La crise du SRAS-CoV2 est le test décisif ultime pour les entreprises dont les directions ont intégré des facteurs ESG. Ces facteurs extra-financiers sont en fait au cœur des stratégies de nombreuses entreprises. Toute organisation qui adopte une approche holistique de la création de valeur est déjà sur une longue route de transformation, ce qui la rend plus flexible.

Celle-ci est donc plus apte à absorber les chocs à court terme. Ainsi, les chocs négatifs inattendus peuvent être mieux absorbés compte tenu du caractère flexible et avant-gardiste de cette approche déjà intégrée. Les entreprises intégrant des facteurs ESG sont nettement plus agiles et plus souples.

Au cours du récent repli du marché des actions, les sociétés ESG solides ont surperformé leurs pairs sur les marchés baissiers et haussiers. Certes, l’horizon considéré est court, et il convient d’être prudent. Il sera intéressant d’analyser ces performances dans leur globalité à la fin de l’année 2020.

Nous pourrions imaginer que des facteurs principalement techniques tels que les biais sectoriels aient joué un rôle dans la surperformance depuis le début de l’année 2020. Cependant, même lorsque ceux-ci sont neutralisés, les entreprises ESG compétitives surperforment dans la plupart des secteurs.

Sur le plan régional, la surperformance est plus prononcée en dehors de l’Europe, notamment aux États-Unis, où la prise en compte des facteurs extra-financiers est plus récente et donc moins courante. Les différences de réglementations sociales et environnementales entre l’Europe et les États-Unis peuvent également conduire à des différences plus marquées entre les entreprises ayant des normes ESG supérieures à la moyenne.

Sur les marchés baissiers, c’est surtout, selon nous, la force des facteurs sociaux et de gouvernance qui a conduit à cette résilience relative : la forte gestion du capital humain a permis une protection sans faille des employés et un processus de réorganisation qui ont largement minimisé les perturbations. Les investisseurs estimaient ainsi que ces entreprises pouvaient reprendre leurs activités plus rapidement que leurs homologues.

Simultanément, une gouvernance forte a conduit à une communication transparente avec les investisseurs et à une prise de conscience, de la part des entreprises, de leurs responsabilités vis-à-vis de leurs parties prenantes. Les investisseurs ont été rassurés et ont eu une plus grande visibilité.

De nombreux observateurs ont été surpris lorsque les sociétés ESG à haut score ont surperformé leurs groupes de pairs sur les marchés haussiers - d’autant plus que les actions cycliques ont surperformé les actions défensives.

Au creux du marché, une fenêtre d’opportunité s’est ouverte pour les actions ESG et les investisseurs ont profité de la baisse des cours des actions pour rediriger les flux vers les investissements ESG dont ils n’avaient initialement pas profité, expliquant en partie la force du rebond par la suite. Il pourrait être utopique de croire que le monde d’après la crise sera radicalement plus écologique que le monde d’avant. Toutefois, si une proportion importante des mesures de relance gouvernementales sont orientées vers des infrastructures durables et une mobilité électronique, cette hypothèse est plausible. La crise climatique n’a pas été suspendue par la pandémie actuelle. Au contraire, celle-ci est maintenant considérée comme une menace encore plus importante pour l’Humanité.

Affinons notre analyse

Nous pensons que la surperformance des actions ESG peut être liée aux facteurs fondamentaux. Selon nous, le manque de visibilité pendant cette période de crise, n’est pas la seule raison pour laquelle les investisseurs se sont orientés vers les titres ESG. Nous estimons que ces entreprises offrent de meilleures opportunités d’investissement, dans les périodes de hausse comme de baisse.

- Source Inflection Point, La Française, 6 Mai 2020

Analyse en fonction des trois principaux facteurs extra-financiers

Le capital organisationnel qui retrace la relation de l’entreprise avec ses fournisseurs, clients et actionnaires, montre que les sociétés ESG à haut score, où le respect des exigences de transparence est plus élevé, communiquent plus souvent et de manière plus efficace.

Microsoft a par exemple commencé fin janvier à communiquer sur l’impact financier potentiel de la pandémie et a depuis régulièrement tenu le marché informé. Ce haut degré de transparence est rassurant quant à la capacité de la direction à suivre de près les évolutions et à gérer la performance. De plus, elle offre l’opportunité au consensus d’ajuster ses prévisions et permet ainsi une valorisation plus précise. Cela donne aux investisseurs l’impression qu’il y a un pilote aux commandes.

Un autre exemple de bonne gouvernance, qui a d’ailleurs été source de controverse, est la société de vêtements de sport Adidas qui a accepté le soutien financier de l’Allemagne afin de pouvoir continuer à payer ses créanciers, tels que les ateliers de fabrication. Dès lors, leurs fournisseurs ont pu à leur tour offrir de meilleures solutions à leurs employés qui opèrent souvent dans des pays où la couverture sociale est moindre. L’aide gouvernementale permet également à Adidas de continuer à payer le loyer de ses magasins malgré la fermeture de ceux-ci à travers le monde. En se rassemblant et en faisant preuve de solidarité, Adidas contribue à maintenir ses fournisseurs opérationnels en sortie de crise.

Le facteur capital humain a également joué un rôle majeur pendant la crise actuelle. La sécurité du personnel est une priorité pour tous. Le suivi de la mise en œuvre des mesures de protection des salariés a été essentiel ces dernières semaines.

Il n’est pas surprenant que les entreprises avec un score de capital humain plus élevé aient mieux résisté à la tempête : le déploiement rapide de mesures sanitaires et de distanciation sociale parmi les employés a permis une réouverture plus rapide. Par exemple, le constructeur automobile PSA a pu redémarrer la production mi-avril après avoir réorganisé les lignes de production et fourni des équipements de sécurité.

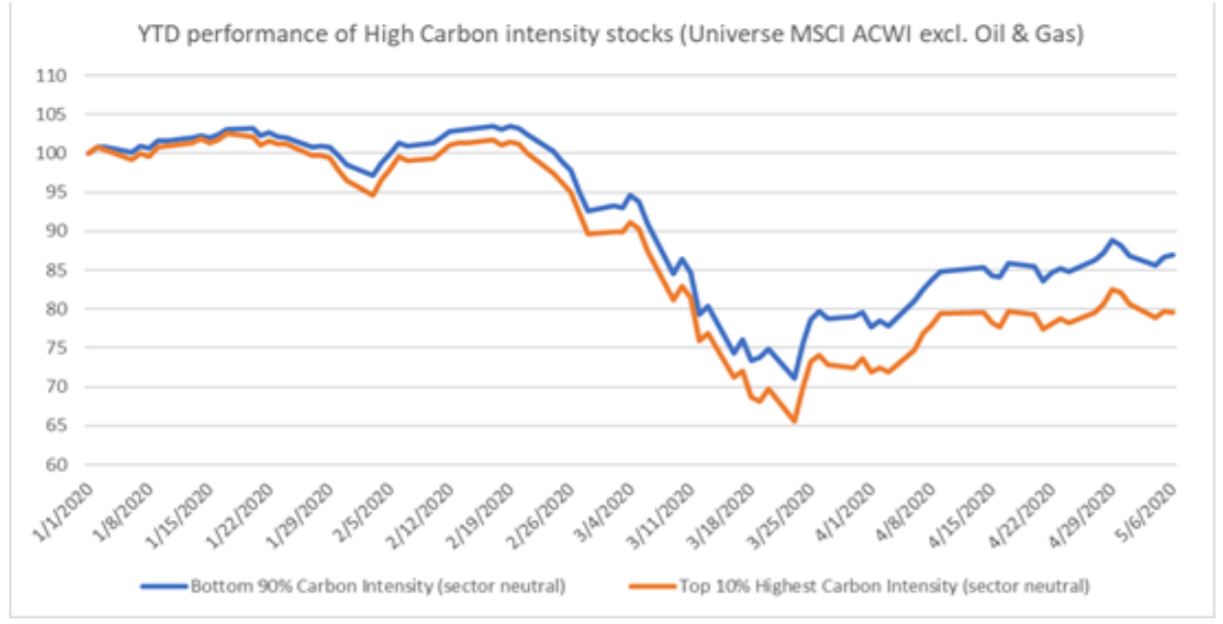

Les entreprises avec une empreinte carbone en-deçà de leur secteur ont également affiché une meilleure performance, l’urgence climatique restant omniprésente. Le calendrier ci-dessous exclut le secteur des énergies fossiles qui a subi une pression massive compte tenu de la forte baisse des prix du pétrole. S’il était inclus, l’écart entre les entreprises à faible émission de carbone et les entreprises « ordinaires » serait encore plus élevé.

- Source Inflection Point by la Française, May 2020

Nous pensons que la surperformance des entreprises à faibles émissions de carbone a deux explications :

Tout d’abord, pour parvenir à une empreinte carbone plus faible, une entreprise doit se restructurer fondamentalement. Littéralement, tous les processus internes et externes doivent être remodelés et numérisés, laissant une entreprise avec des lignes de commandement plus courtes et donc plus de flexibilité. Une entreprise à faible émission de carbone est tout simplement plus moderne et peut mieux naviguer dans une tempête. Pour les entreprises qui sont préparées pour lutter contre le défi à long terme de l’urgence climatique, la pandémie actuelle peut être considérée comme une « répétition » de la catastrophe ultime.

Deuxièmement, de nombreux investisseurs s’attendent à ce que « le monde d’après » soit plus vert avec des fonds de relance alimentant des programmes d’infrastructure qui pourraient créer un grand nombre d’emplois. Comme la distanciation sociale pourrait devenir la norme dans un avenir proche, les incitations accrues à la mobilité électronique individuelle sous toutes ses formes sont gagnant-gagnant pour le maintien de l’emploi ainsi que dans la lutte contre le changement climatique.

Une implémentation en avance des critères ESG semble avoir donné un avantage concurrentiel mis en évidence par la surperformance des entreprises ESG à haut score au cours des derniers mois. Cette tendance ne peut toutefois être confirmée que si elle est analysée sur une plus longue période. Dans l’ensemble, le déploiement en avance de l’ESG a accru l’agilité des entreprises et leur capacité à traiter plus efficacement avec n’importe quel type d’inconnue, comme les conséquences de la pandémie actuelle.

Rétrospectivement, l’implémentation des critères ESG favorise un cadre transparent dans un environnement actuel au rythme de plus en plus rapide.

Les discours politiques soulignant que dans cette lente phase de reprise, les aspects de durabilité devraient être pris en compte lors de l’octroi de l’aide et de la mise en œuvre de programmes de relance économique, agissent en renfort et sont à même d’augmenter l’écart de performance entre les actions ESG et les entreprises « ordinaires ».

Nina Lagron , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |