| https://www.next-finance.net/fr | |

|

Opinion

|

Madame Lagarde glace les marchés en cette fin d’année...

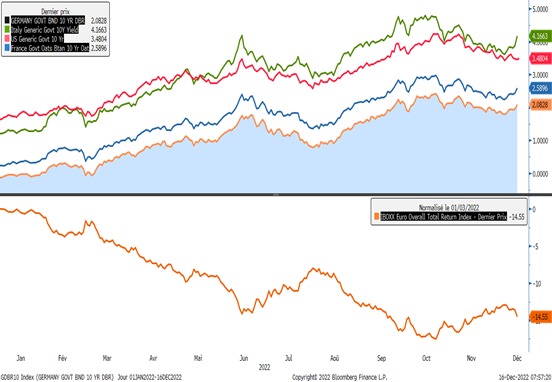

Tandis que la trêve hivernale approche à grand pas, les investisseurs attendaient hier la dernière échéance d’une année 2022 qui aura marqué l’histoire des marchés financiers : la réunion de la BCE suivie du discours de Madame Lagarde. Depuis plusieurs semaines, les marchés semblaient se stabiliser et plusieurs statistiques étaient venues les rassurer...

Tandis que la trêve hivernale approche à grand pas, les investisseurs attendaient hier la dernière échéance d’une année 2022 qui aura marqué l’histoire des marchés financiers : la réunion de la BCE suivie du discours de Madame Lagarde. Depuis plusieurs semaines, les marchés semblaient se stabiliser et plusieurs statistiques étaient venues les rassurer et tirer les taux à la baisse (et donc les marchés obligataires à la hausse) : la dernière en date était en début de semaine un chiffre d’inflation plus faible de 0.1 point aux USA qui entraînait en quelques minutes un resserrement des taux à maturité dix ans en Europe de plus de 10 points base… Si le découplage économique est bien acté depuis plus d’une décennie maintenant entre Eurozone et Etats-Unis, la deuxième reste fermement amarrée à la première du point de vue monétaire et financier, et les marchés européens restent souvent une dérivée des marchés américains… Peut-on vraiment trouver un lien entre un dixième de point d’inflation aux Etats-Unis, pays gorgé de pétrole, de plein emploi et d’entreprises technologiques capables d’assurer une décennie de croissance et le rendement long terme de l’Etat Italien, englué dans ses méandres politiques, son déficit budgétaire abyssal et son tissu économique vieillissant parmi les plus dépendants des importations d’énergie au monde (2ème importateur d’électricité et 4ème de gaz au monde en 2020)

Ainsi, les taux souverains glissaient tranquillement à la baisse depuis leur pic d’octobre, suivis par les corporates qui offraient aux portefeuilles obligataires un regain de performance notable et rassurant pour les investisseurs pour cette fin d’année…

Nous notions cependant durant ces dernières semaines plusieurs points poussant à une certaine prudence :

- Le phénomène technique des « rachats de shorts » sur les taux pour la fin d’année, créant des hausses violentes temporairement mais susceptible de reprendre en début d’année

- Une persistance de l’inflation et des hausses de prix ou de salaires annoncées par certaines entreprises ou institutions et pas encore comptabilisées dans les statistiques

- Une situation totalement différente en Eurozone face aux USA qui mènent pourtant tous les marchés financiers

- Un retard de la BCE sur la FED propre à tromper les marchés

- Un niveau des taux longs encore bien bas en Eurozone avec par exemple un Bund à 10 ans inférieur de 25 points de base au taux de la BCE et de quasiment 100 points de base par rapport à la cible de la BCE pour 2023…

Ainsi, nous profitions de ce regain de performance dans nos portefeuilles pour céder quelques positions longues et réduire la duration dans notre portefeuille flexible à 2.5 contre 3.5 fin novembre. Bien nous en a pris lorsque nous entendîmes hier le discours de Madame Lagarde qui a refroidi les marchés comme seule aurait pu le faire la Reine des Neiges en son temps ! Trois points significatifs :

- La BCE voit l’inflation ‘core’ encore sur un niveau supérieur à 4% fin 2023, soit deux fois son objectif, malgré les hausses de taux déjà prévues de 75 à 100bps durant l’année, ce qui signifie qu’elle continuera de la combattre durant toute l’année 2023 et pourrait augmenter ses taux plus et plus longtemps que ce que n’anticipait le marché jusqu’à présent.

- La réduction de bilan, qui était jusqu’à présent anticipée à partir du deuxième semestre 2023, interviendrait finalement dès le premier trimestre, avec un montant limité de 15 milliards d’euros par mois, augmentant significativement à partir du second trimestre. Cette réduction de bilan s’ajoutera évidemment à celle déjà engagée par les remboursements liés au programme TLTRO bancaire déjà entamés cette année. Attention donc aux obligations les plus annexes au bilan de la BCE comme les corporates et les dettes périphériques, Italie en tête…

- Le taux « terminal » de la BCE semble donc ainsi se situer plutôt autour de 4% qu’autour des 3% anticipés jusqu’à présent… En admettant que toute la courbe se décale de 1%, cela pourrait entraîner des chutes massives de valorisation dans les prochaines semaines, le taux à 5 ans chutant de quasiment 4 points et le taux à 10 ans de 8 à 10 points… Déjà hier, les obligations souveraines de maturité 10 ans perdaient entre 2% et 3%... Si les obligations longues pourraient voir leur chute stoppée par des craintes de récession forte suite à des hausses de taux importantes de la BCE dans les mois à venir, c’est plutôt sur le segment intermédiaire qu’il faudra s’inquiéter et bien surveiller que son coussin de portage soit suffisant pour supporter de tels écartements.

Nous réitérons donc notre positionnement très corporate, plutôt court, high yield et à forte prime de rendement en cette fin d’année.

Si la fin d’année s’annonce malheureusement moins tranquille que l’on ne l’aurait espéré après cette année déjà difficile pour tous les investisseurs, cette confirmation de la BCE d’une politique dure sur l’année 2023 et d’une poursuite de taux élevés milite pour quelques orientations de positionnements :

- préférence pour les corporates sur les souverains, avec la primauté à un fort coussin de rendement moins sensible à l’incertitude des taux (high yield)

- grande agilité sur la duration, avec la possibilité de couverture de la partie taux des portefeuilles

- intérêt sur des positions sur les taux américains

- intérêt sur des obligations de banques, qui profitent d’un environnement de taux élevés, en particulier hybrides, qui bénéficient d’un portage élevé et souvent de refixations de coupon entre 3 et 5 ans

- Précaution sur les émetteurs très dépendants du financement comme les utilities, les telecoms, les foncières

- Précaution sur les émetteurs trop cycliques, dans un contexte de restriction forte de la banque centrale combiné à une hausse des prix forte des biens de première nécessité

- Précaution sur les dettes souveraines périphériques

Si ces grandes lignes ne sont qu’un résumé de notre orientation de gestion pour les semaines à venir, orientation que nous avions déjà initiée avant cette fameuse réunion BCE, nous vous proposons de partager nos vues plus détaillées sur le marché et sur nos portefeuilles obligataires value le 10 janvier prochain au cours d’un déjeuner à l’Automobile Club De France ou par webinaire (inscription ici).

Matthieu Bailly , Janvier 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |