| https://www.next-finance.net/fr | |

|

Opinion

|

Les taux longs s’effondrent

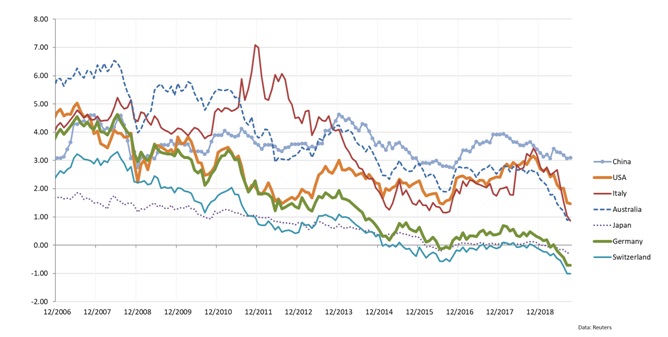

Le marché obligataire a connu une baisse importante en août. Aux Etats-Unis par exemple, le rendement à 10 ans a chuté de 0,50 point de pourcentage pour s’établir à 1,50 %, une baisse record pour ce pays. Dans le même temps, la courbe des taux est devenue négative...

Le marché obligataire a connu une baisse importante en août. Aux Etats-Unis par exemple, le rendement à 10 ans a chuté de 0,50 point de pourcentage pour s’établir à 1,50 %, une baisse record pour ce pays. Dans le même temps, la courbe des taux est devenue négative : le taux à 10 ans est désormais inférieur au taux à 2 ans. Historiquement, une courbe de rendement inversée est considérée comme un signe avant coureur d’une récession et cette inversion a dans les faits secoué les marchés actions. Après une chute au début du mois d’août, l’indice S&P 500 s’est fortement replié jusqu’à entrer dans le négatif autour des 2 %.

Les taux longs ont également chuté dans la zone euro. Le rendement des obligations d’Etat allemandes à 10 ans a atteint un nouveau record à -0,70 %. Même les obligations d’État italiennes à 10 ans ont chuté d’un demi-pourcent pour s’établir en dessous des 1 % malgré la crise gouvernementale.

Les prix des valeurs refuges, telles que le franc suisse et l’or, ont quant à eux augmenté. Le stock mondial des obligations à rendement négatif a atteint plus de 17 mille milliards de dollars. La forte fluctuation des taux d’intérêt en août a reflété le pessimisme des investisseurs internationaux à l’égard de l’économie mondiale et de possibles perturbations.

Des départs de feu ici et là

Le marché argentin s’est effondré lorsque le président Macri a perdu les primaires. En conséquence, la bourse de Buenos Aires a chuté de 49 % et les taux obligataires argentins à court terme libellés en dollars US ont augmenté à 50 %, ce qui reflète un risque d’insolvabilité. Jusqu’à présent, les difficultés de l’Argentine n’ont pas eu d’impact plus important sur les autres marchés émergents, même si elles ont suscité certaines inquiétudes.

La poursuite des manifestations à Hong Kong a commencé à avoir un impact négatif important sur l’économie et a augmenté les craintes sur une éventuelle intervention chinoise. La situation tendue avec l’Iran s’est également poursuivie malgré la visite surprise du ministre iranien des Affaires étrangères, M. Zarifi, à la réunion du G7, organisée par le président Macron. La visite de Zarifi semble simplement avoir fait partie du show.

Comme prévu, l’actualité financière n’est pas au beau fixe

Quelques coups de feu ont été échangés de part et d’autres entre les États-Unis et la Chine dans leur guerre commerciale. La Chine a fixé de nouveaux tarifs douaniers sur les exportations américaines, ce qui a incité le président Trump à se plaindre momentanément de ne pas avoir frappé plus fort auparavant. En août, afin d’augmenter les ventes de Noël, Trump avait reporté la hausse des taxes douanières qui auraient dû entrer en vigueur en septembre. Quoi qu’il en soit, les deux pays ont l’intention de reprendre les négociations en septembre. Néanmoins, la confiance des consommateurs et les niveaux des ventes au détail aux États-Unis sont restés stables et ont même davantage progressé que prévu.

En Europe, l’actualité financière n’est pas positive. L’industrie manufacturière a ralenti en Allemagne et en France. En Allemagne et au Royaume-Uni, l’économie s’est contractée au deuxième trimestre et les prévisions pour le reste de l’année se sont de nouveau assombries. De son côté, Boris Johnson, le Premier Ministre britannique, tente d’imposer un Brexit sans accord, l’UE ayant refusé de négocier, mais le Parlement de Westminster n’est pas disposé à changer sa position. L’approche autoritaire de Johnson équivaut presque à un coup d’État, ce qui a augmenté les tensions politiques.

Les banques centrales doivent maintenant sauver la mise. Les attentes sont élevées, tout comme les pressions en faveur d’un assouplissement de la politique monétaire. La Fed devrait réduire son taux de refinancement de 0,5 point de pourcentage lors de sa réunion des 17 et 18 septembre. La décision de la BCE en matière de taux d’intérêt interviendra avant, le 12 septembre, et devrait annoncer une réduction de 0,10 à 0,20 point de pourcentage ainsi qu’une relance du programme de rachat à 30 milliards d’euros.

Graphique : Les taux longs s’effondrent

Tomas Hildebrandt , Septembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |