| https://www.next-finance.net/fr | |

|

Opinion

|

Les taux d’intérèt négatifs ont-ils un sens ?

Selon Jim Cielinski, responsable marchés obligataires chez Columbia Threadneedle Investments, les marchés obligataires sont entrés dans une ère de taux d’intérêt négatifs, bouleversant l’idée reçue selon laquelle zéro constitue l’ultime plancher pour les rendements.

Les marchés obligataires sont entrés dans une ère de taux d’intérêt négatifs, bouleversant l’idée reçue selon laquelle zéro constitue l’ultime plancher pour les rendements. Début mars, près de 17% (3,85 billions de dollars) du marché mondial des obligations d’État de pays développés se négociaient à des taux négatifs, tandis que plusieurs billions d’autres – japonaises pour la plupart – se négociaient à un taux dépassant à peine le zéro. En Allemagne, les investisseurs doivent opter pour une échéance de plus de sept années pour obtenir un rendement positif. En Suisse, ils doivent acheter une obligation à 12 ans avant de pouvoir échapper à des rendements inférieurs à zéro.

Les investisseurs en obligations ont-ils tous perdu la tête ? Certes, payer quelqu’un pour qu’il garde votre argent défie la logique. Il y a toutefois quelques bonnes raisons pour que les acheteurs d’obligations en viennent à accepter des taux négatifs : 1) la déflation (ou la crainte de celle-ci), qui favoriserait la production d’un rendement positif réel, 2) la spéculation sur l’appréciation de la monnaie, 3) la répression financière, qui fait qu’un investisseur est soit contraint de posséder de tels actifs, soit découragé de détenir des liquidités, 4) l’insensibilité au prix, qui peut exister quand les achats d’une Banque centrale sont motivés non par le profit mais par une initiative politique, 5) l’arbitrage, qui concerne certains marchés comme le Danemark ou la Suède où il existe un degré élevé de confiance que les taux resteront négatifs pendant très longtemps, et 6) les achats réglementés, comme c’est le cas pour les fonds indiciels.

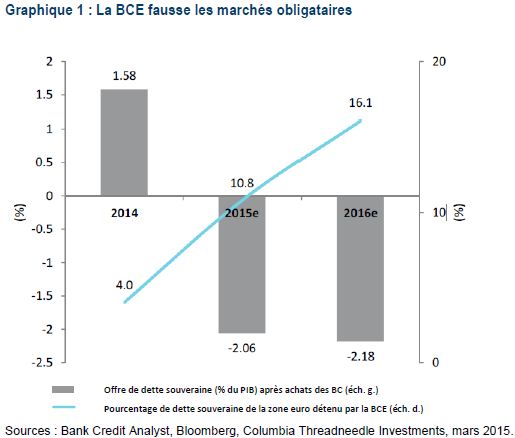

Aujourd’hui, chacun de ces facteurs joue un rôle. Les marchés ont rejeté la majeure partie de la responsabilité sur des Banques centrales zélées à l’excès qui épongent des parts importantes des émissions mondiales d’obligations. L’ampleur de l’intervention de la Banque centrale est considérable (graphique 1). Au vu de l’offre disponible après que les Banques centrales ont terminé leurs achats, nous prévoyons une offre nette négative au cours des deux prochaines années sur de nombreux grands marchés obligataires. A la marge, il peut en résulter une baisse notable des rendements, mais cet impact serait limité dans le temps. Les marchés confondent souvent titres et flux.

Les Banques centrales sont effectivement les acheteurs dominants de l’offre supplémentaire d’obligations, mais elles ne sont pas le seul acteur à déterminer le niveau des taux d’intérêt. La Banque du Japon et la Banque centrale européenne (BCE) vont gravement fausser les marchés de taux locaux parce que c’est précisément leur but. Elles doivent maintenir des taux réels bas pour aider leurs économies à renouer avec une croissance auto-entretenue. Malgré leur taille, elles ne peuvent réajuster en permanence le taux auquel toutes les obligations mondiales se négocient.

Ce n’est pas parce qu’on peut expliquer les rendements négatifs que ceux-ci sont pour autant intéressants.

Acheter des obligations à taux négatifs, c’est l’assurance de perdre de l’argent en valeur nominale.

Les participants au marché sont habitués à la possibilité de perdre de l’argent : c’est un risque que l’on prend quand on recherche des rendements positifs. Mais être certain de perdre de l’argent, c’est une autre histoire. Voilà un étrange meilleur des mondes.

Face à ce nouveau paradigme, les investisseurs devraient se demander :

1. Jusqu’où les rendements obligataires peuvent-ils descendre ?

2. Les politiques actuelles seront-elles un instrument efficace de stimulation de la croissance ?

3. Comment les investisseurs doivent-ils réagir à ces développements ?

Il y a une limite au-dessous de laquelle les rendements ne peuvent descendre. Les taux d’intérêt devenant de plus en plus pénalisants, nous prévoyons l’émergence de méthodes sophistiquées et rudimentaires pour « mettre de l’argent sous le matelas ». Les espèces sont très peu pratiques pour effectuer des transactions importantes, mais elles pourraient être utilisées pour de nombreuses petites et moyennes transactions. Les banques, qui doivent payer un droit de garde de 0,20% sur leurs réserves excédentaires, pourraient tout simplement décider de stocker leurs espèces dans leurs coffres-forts plutôt que de les déposer à la Banque centrale. De nouveaux produits, comme les ETF qui gardent des espèces dans des coffres-forts et paient un taux sans risque proche de zéro pourraient également être créés. Nous pensons que ces possibilités limiteront les rendements négatifs à -0,25% -0,30% pour tous les titres sauf ceux à court terme. Les décideurs politiques pourraient, évidemment, fixer des taux courts à des niveaux encore plus bas. Si un taux de -0,20% ne suffit pas pour remettre sur pied la zone euro zone, la prochaine étape pourrait être un taux de -0,50%, voire de -0,75%. Le Danemark, la Suède et la Suisse ont déjà appliqué cette méthode agressive. Nous pensons que la plupart des Banques centrales s’abstiendront de cette politique draconienne, car ses conséquences non désirées sont tout simplement trop difficiles à prévoir. Une politique de taux fortement négatifs détruit virtuellement l’industrie du marché des capitaux, qui est un rouage important du système financier mondial. Elle nuit à la rentabilité des banques, ce qui conduit soit à une augmentation perverse du désendettement, soit, inversement, à une vague de prêts spéculatifs pour éviter les charges sur les réserves excédentaires. Elle brouille les messages et les retours d’information des marchés, de sorte qu’il est difficile aux décideurs politiques de comprendre les implications de leurs mesures. Enfin, elle équivaut à une taxe significative sur l’épargne et elle est une aubaine pour les emprunteurs, deux facteurs qui ont d’importantes implications à long terme pour des économies qui sont déjà trop endettées et dont les populations vieillissent rapidement.

Les taux de dépôt négatifs vont influencer positivement la croissance économique

La politique non conventionnelle actuelle a toutes les chances de fonctionner. Elle ne sera une panacée ni pour le Japon ni pour l’Europe, tous deux fragilisés par des problèmes structurels profondément enracinés, mais elle devrait donner lieu à des surprises économiques haussières dans ces deux régions. Un assouplissement quantitatif à grande échelle combiné à taux négatifs représente un cas particulièrement intéressant pour l’Europe. Contrairement aux Etats-Unis et au Royaume-Uni, où l’annonce d’un assouplissement quantitatif a fait presque autant de bruit que son exécution à proprement parler, l’Europe commence à peine à entrevoir les effets de sa transmission. L’effet de richesse sera moindre en Europe, car l’exposition aux actifs risqués y est moins importante. Les effets de change, du fait de la baisse de l’euro, seront probablement plus marqués, ce qui contribuera à mettre fin au déclin de l’inflation et à stimuler la croissance des exportations. Il y a une grande inconnue : les effets sur le système bancaire et de prêt. Comme la BCE achète des obligations de la zone euro, les produits finiront en tant que réserves excédentaires dans les bilans des banques. Cela va de soi si la banque est la vendeuse, mais cela est également vrai si une tierce partie est le vendeur et dépose le produit dans le système bancaire. Si la BCE parvient à acheter pour 1,1 billion d’euros d’actifs, l’augmentation des réserves soumises à des charges sera exponentielle en 2016. Cet épisode ne fait que commencer. Pour les banques qui ont en main le contrôle de leur bilan, nous pensons qu’elles seront extrêmement réticentes à liquider des actifs à rendement positif si l’alternative consiste à conserver le produit comme réserves, ce qui leur coûtera 20 points de base. Il est quasi certain que la croissance des prêts et du crédit va augmenter, et cette impulsion créera un point de retournement cyclique.

Naviguer dans un monde de taux d’intérêt nominaux extrêmement bas

Les Banques centrales ont faussé les marchés et continueront à le faire. Nous considérons depuis longtemps les faiblesses du PIB comme une bonne appréciation des performances économiques, ou comme un indicateur fiable du niveau des taux. La gravité de ces distorsions va rendre le lien entre les fondamentaux économiques très instable et parfois non pertinent pour les marchés obligataires. Les divergences entre les politiques vont continuer à jouer un rôle important. Les opportunités d’investissement seront multiples. Certaines économies, comme celle des Etats-Unis, s’engagent sur la voie de la normalisation, en éliminant les effets de distorsion de l’assouplissement quantitatif. D’autres prennent des orientations qui garantissent qu’il n’y aura pas de graves distorsions.

Les investisseurs en obligations doivent exploiter ces opportunités, tout en étant conscients que les marchés sont étroitement corrélés.

La recherche de rendement est un thème central pour nous depuis plusieurs années. Les taux de dépôt négatifs et les rendements obligataires extrêmement faibles garantiront la persistance de ce marché. De nombreux investisseurs rechercheront « du rendement avec de la sécurité », tandis que d’autres voudront « du rendement avec un potentiel de profit élevé », mais dans une certaine mesure presque tous les investisseurs privés auront besoin de rendement. L’environnement actuel devrait favoriser d’autres actifs de haute qualité productifs de revenus ; les valeurs investment grade et à rendement élevé comptent évidemment parmi les bénéficiaires des rendements négatifs, de même que les actions à haut rendement et l’immobilier commercial. Les investisseurs en obligations seront poussés davantage le long de la courbe des taux et vers le bas du spectre du crédit, exacerbant potentiellement les problèmes si les taux d’intérêt finissent par monter.

Nous pensons que les rendements en Europe et au Japon resteront relativement déprimés, mais aujourd’hui aucun investisseur ne devrait considérer les dettes souveraines à long terme comme des « actifs sûrs ».

Les emprunts d’État allemands (« bunds ») à dix ans affichaient un rendement de 1,56% seulement il y a un an. Un retour à ces niveaux dans les 12 prochains mois génèrerait un retour sur investissement négatif de -10,8%. Une augmentation similaire du rendement du bund à 30 ans conduirait à une perte ahurissante de 20%.

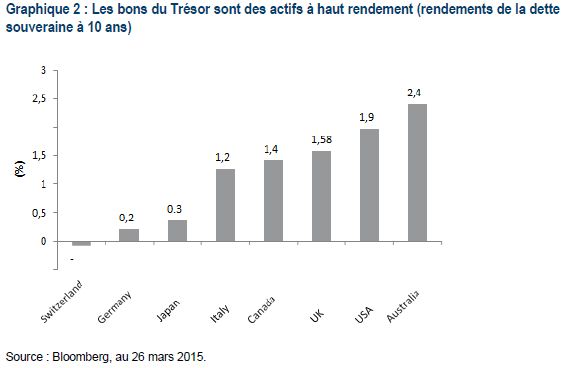

Nous pensons que la politique interviendra pour fixer la mesure dans laquelle les taux peuvent monter sur les marchés développés. Les arguments en faveur d’une hausse des taux aux Etats-Unis sont convaincants, mais dans un monde submergé de liquidités, les bons du Trésor américains continueront à être considérés comme un actif à haut rendement (graphique 2). Cela rendra le processus d’ajustement à des taux plus élevés plus erratique, sans pour autant le paralyser. L’asymétrie des rendements demeure le souci majeur des investisseurs en dettes souveraines. Dans la mesure où les investisseurs peuvent tout aussi bien obtenir des rendements légèrement positifs qu’essuyer des rendements fortement négatifs, ils seront obligés de trouver un compromis délicat entre risque et rémunération.

Obligations : montée des incertitudes à long terme

Les bouleversements politiques ne sont pas sans effets collatéraux. L’assouplissement quantitatif, les taux de dépôt négatifs et l’effondrement des rendements obligataires composent un cocktail détonnant pour les marchés mondiaux. La persistance de taux réels bas affecte les épargnants, les contraignant à épargner plus et plus longtemps pour réaliser leurs objectifs financiers. Elle pourrait inciter d’autres investisseurs à se tourner vers des actifs plus risqués, ce qui compliquerait le problème si le marché devenait baissier. Cela pourrait créer un cercle vicieux contre lequel les décideurs politiques possèdent peu d’armes.

Pour les responsables de régimes de pension à prestations définies, les implications des rendements obligataires faibles ou négatifs peuvent être catastrophiques, car la valeur actuelle des dettes à long terme est généralement calculée en référence à un rendement obligataire long. Pour un fonds de pension insuffisamment financé, des rendements faibles ou négatifs représentent un dilemme. Ils peuvent réduire le risque de manque de financement moyennant des achats supplémentaires d’obligations à des niveaux de rendement historiquement bas. Alternativement, ils pourraient augmenter les actifs risqués, mais ils seraient alors fortement exposés à une lourde correction du marché.

Il est faux d’affirmer que les taux sont bas uniquement à cause d’une politique agressive. Après tout, la politique est hyper-accommodante uniquement parce que la croissance et l’inflation ont été constamment décevantes.

Si les taux d’intérêt étaient réellement faussés de manière significative par les responsables politiques, les emprunts privés grimperaient en flèche. Ce qui n’est pas le cas. Il est clair que le niveau de taux nécessaire pour équilibrer l’épargne et les investissements n’est pas très éloigné du zéro dans la plupart des régions. A l’heure actuelle, le niveau des rendements obligataires est parfaitement logique pour ceux qui croient en un monde déflationniste.

Les investisseurs ont besoin d’être sûrs que ce n’est pas de cette manière que ce cycle se développe. Nous ne pensons pas qu’il va dans ce sens, mais une telle conclusion conduirait à une évaluation très différente du marché. Le succès dans certains domaines créera probablement des problèmes dans d’autres. Si les responsables politiques poussent les investisseurs vers des rendements de plus en plus élevés et des secteurs moins liquides du marché, comme nous pensons qu’ils le font, ils conduisent les investisseurs au fond d’une impasse obscure. Les changements de réglementation ont pour effet de perturber l’approvisionnement en liquidités du marché secondaire et, en fin de compte, placent les marchés dans une situation conflictuelle avec des liquidités insuffisantes. Cela représente un nouveau risque qui exige d’être quantifié et géré, exactement comme pour tous les autres risques.

Comment les investisseurs doivent-ils réagir ?

Les taux sont plus bas que prévu à ce stade du cycle à cause de la confluence d’une croissance mondiale atone, de la désinflation et d’une politique monétaire accommodante. Certains arguments de ce raisonnement disparaissent, notamment aux Etats-Unis, et nous pensons que ce modèle va conduire à une volatilité élevée, à une hausse des taux et à la persistance de la divergence des marchés et des économies.

Toutefois, la croissance mondiale totale devrait rester modeste, du fait du désendettement actuel et des difficultés structurelles qui affectent les marchés émergents. Dans ce contexte, il ne faut pas escompter voir la fin des politiques accommodantes appliquées par le Japon et dans la zone euro.

Cette situation devrait soutenir les marchés obligataires locaux, mais nous pensons qu’elle est reflétée dans le prix. En fin de compte, il se pourrait que les rendements obligataires négatifs soient l’élixir qui sortira ces économies du marasme. Cependant, les investisseurs devraient se concentrer sur les classes d’actifs qui bénéficient de cette croissance, plutôt que de fournir de l’argent gratuit pour la soutenir.

Jim Cielinski , Avril 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |