| https://www.next-finance.net/fr | |

|

Stratégie

|

Les stratégies Merger Arbitrage résistent malgré l’ingérence politique

Au cours des derniers mois, le rebond des actifs risqués a propulsé les valorisations des actions à des niveaux inédits depuis le début des années 2000, amenant les investisseurs à se demander si le moment est venu de réduire le risque au sein de leurs portefeuilles.

Certes, la probabilité que la Fed étende la durée et le périmètre de ses achats d’actifs à la prochaine réunion du FOMC, le 16 septembre, laisse supposer que l’heure n’est pas encore à un positionnement trop défensif. D’autre part, compte tenu des rendements obligataires proches de planchers historiques aux États-Unis et en Europe, l’éventail des opportunités parmi les actifs défensifs est également limité.

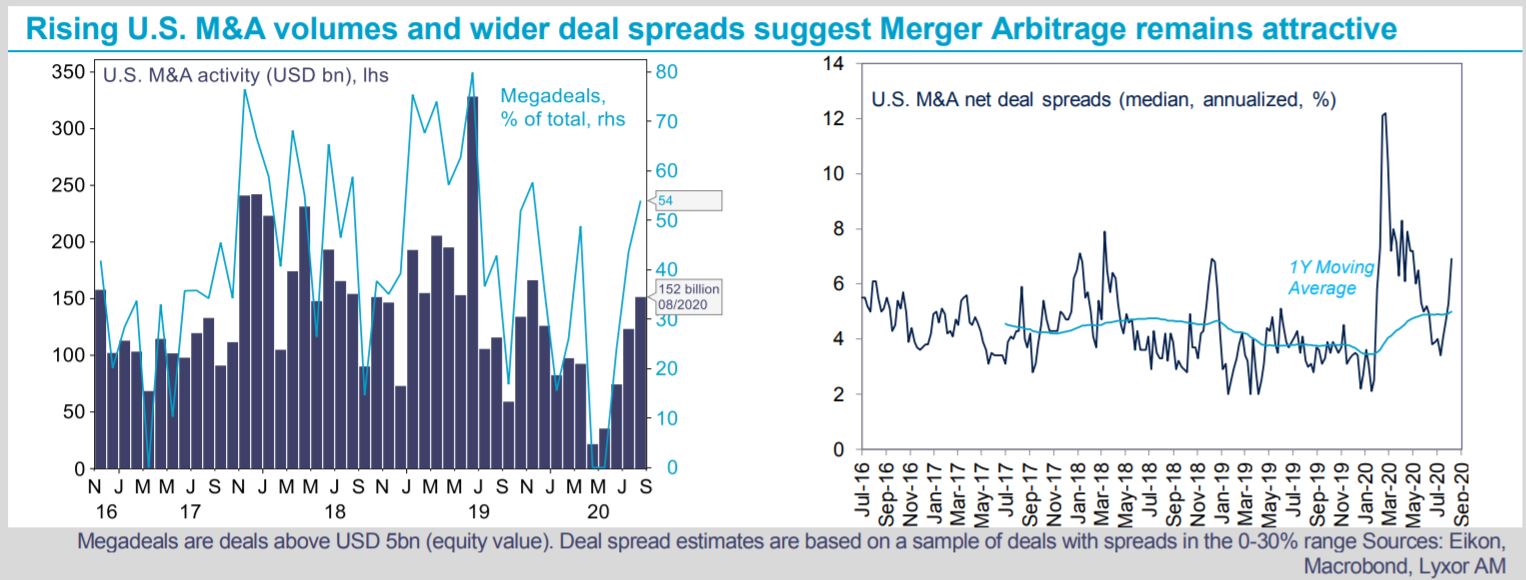

Les stratégies Merger Arbitrage offrent une alternative par rapport aux actifs sûrs traditionnels pour réduire le risque des portefeuilles. Leur corrélation avec les actions a toujours été faible. D’après nos estimations, la performance de ces stratégies a été neutre en août alors que les actions progressaient, mais elles n’ont en revanche pas souffert de l’agitation récente des titres technologiques.

Quelques obstacles sont apparus ces derniers jours, à l’image des négociations commerciales franco-américaines qui se sont invitées dans le projet de fusion entre LVMH et Tiffany, d’une valeur de 16,5 milliards USD. Paris a en effet sommé LVMH de repousser la clôture de la transaction après le 6 janvier 2021 (soit plus tard que l’échéance initiale de l’accord de fusion) en raison du risque d’entrée en vigueur de nouveaux droits de douane américains sur les marchandises françaises à partir de janvier 2021. Cette menace de rupture de la transaction a fait chuter de -6,4% l’action de Tiffany le 9 septembre. Toutefois, l’exposition des stratégies Merger Arbitrage à cette opération était assez réduite : selon nos calculs basés sur près de 20 stratégies, leur performance n’a baissé que de -15 pb en moyenne au cours de la même séance. Les gérants pensent que la fusion aura lieu, mais à un prix inférieur à l’offre initiale de 135 USD/action émise par LVMH.

Soulignons avant tout que l’ingérence politique n’est pas un fait nouveau dans l’univers de l’arbitrage de fusions : ces dernières années, les conflits commerciaux entre pays ont toujours représenté des risques baissiers pour la réalisation des projets de transactions. Pour autant, les stratégies Merger Arbitrage ont l’habitude d’évaluer les risques politiques et d’ajuster leur positionnement en conséquence.

À noter que les volumes de fusions-acquisitions ont rebondi aux États-Unis ces derniers mois et que les spreads des transactions se sont creusés, offrant ainsi un plus grand nombre d’opportunités pour la stratégie, que nous continuons de surpondérer.

Jean-Baptiste Berthon , Philippe Ferreira , Septembre 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |