| https://www.next-finance.net/fr | |

|

Stratégie

|

Les stratégies L/S Equity résistent aux rotations factorielles

Certaines stratégies de hedge funds sont exposées au facteur momentum, telles que les stratégies L/S Equity et CTA. Cette rotation s’étant produite dans un environnement haussier, la plupart des stratégies de hedge funds ont clôturé la semaine dans le vert.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

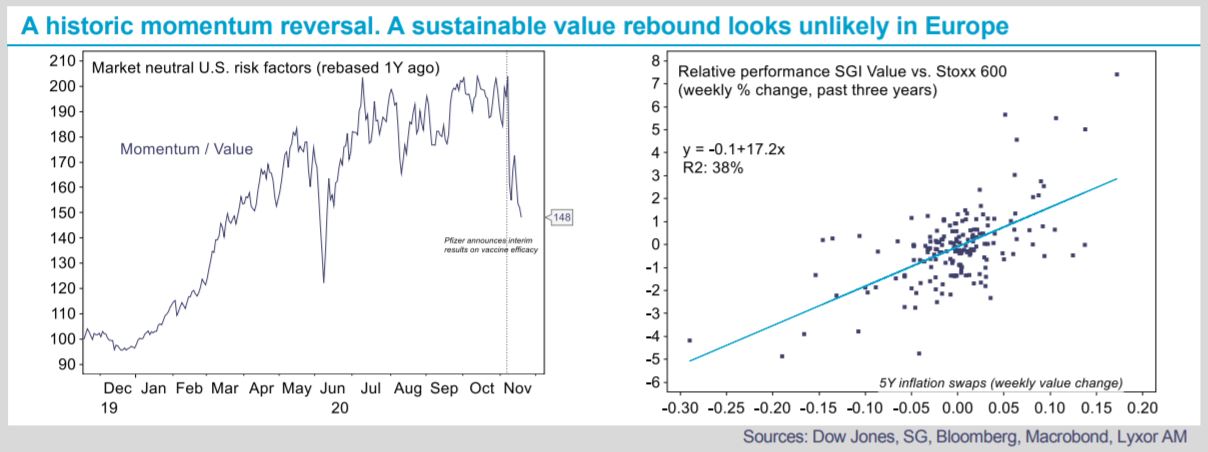

L’annonce des résultats intermédiaires du vaccin de Pfizer contre le Covid-19 a provoqué un renversement prononcé du facteur momentum en début de mois. Le 9 novembre, l’indice U.S. Dow Jones Momentum a accusé un repli journalier record, de l’ordre de -14%. En effet les actions « value », qui faisaient l’objet de positions courtes dans cet indice long/short, se sont nettement redressées. Cette rotation depuis les actions momentum/qualité/faible bêta en faveur des titres « value » et du facteur taille s’est poursuivie ces derniers jours.

Certaines stratégies de hedge funds sont exposées au facteur momentum, telles que les stratégies L/S Equity et CTA. Cette rotation s’étant produite dans un environnement haussier, la plupart des stratégies de hedge funds ont clôturé la semaine dans le vert. Les gérants Directional L/S Equity (+1,2%) ont bénéficié de leur bêta de marché, mais ont tous généré un alpha négatif à l’exception de ceux qui avaient un biais « value ». Les stratégies Special Situations (+3%) ont profité de l’évolution des conditions de marché, portées par un bêta plus élevé et par leur biais pour les titres « value ».

Les stratégies CTA et Market Neutral L/S se sont inclinées durant la semaine, mais avec des pertes globalement contenues (entre -1% et -1,5% selon les groupes de pairs de Lyxor).

Les performances des stratégies Market Neutral L/S ont affiché une importante dispersion : 20% de notre échantillon a fléchi de plus de -3%, une chute brutale pour une approche normalement caractérisée par une faible volatilité.

À terme, un rebond durable des titres « value » nous semble improbable, en particulier en Europe. La sous-performance de ces titres depuis de nombreuses années est en partie due à la faiblesse de l’inflation et des rendements obligataires, ce qui ne devrait pas changer de sitôt. Certains secteurs « value », comme la finance, pourraient bénéficier de la normalisation progressive de l’activité économique attendue au second semestre 2021 et éventuellement commencer à redistribuer des dividendes l’an prochain.

Parallèlement, les revers du facteur momentum sont généralement de courte durée. Dans ce contexte, nous maintenons la sous-pondération des stratégies Market Neutral L/S et relevons à neutre l’exposition aux gérants Special Situations.

Lyxor Research , Novembre 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |