| https://www.next-finance.net/fr | |

|

Opinion

|

Les six raisons qui rendent les obligations chinoises attractives

Les marchés obligataires chinois ont bien résisté pendant la pandémie de Covid-19 et c’est là une des six principales raisons pour lesquelles les investisseurs devraient être attentifs à ce vaste marché en pleine croissance. L’analyse d’Isabella Hervey-Bathurst, spécialiste sectoriel chez Schroders...

L’impact économique de la Covid-19 n’a fait que souligner davantage l’attrait des marchés chinois des emprunts d’État et des obligations d’entreprises ainsi que le rôle que les obligations chinoises peuvent jouer au sein du portefeuille d’un investisseur.

Les obligations chinoises ont relativement bien résisté pendant le repli du marché provoqué par la crise de la Covid-19 au début de l’année 2020. Les emprunts d’État chinois ont fourni aux investisseurs les avantages de la couverture du risque d’un actif défensif, tandis que les obligations onshore chinoises (libellées en renminbi) ont été l’un des seuls grands marchés du crédit à générer des performances positives durant cette période.

Nous nous intéressons ici au marché obligataire chinois et aux six raisons qui le rendent attractif.

Des valorisations et des rendements attractifs avec une marge de progression des cours

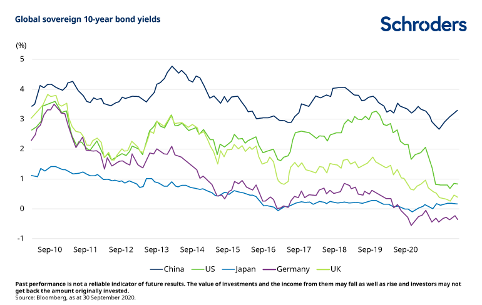

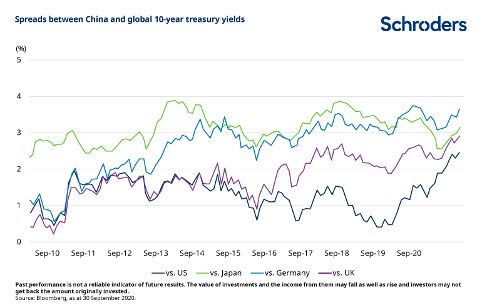

Les rendements absolus des obligations onshore chinoises se négocient à des niveaux plus attractifs que jamais par rapport aux obligations mondiales souveraines des marchés développés. Nous pensons que les emprunts d’État chinois autour de 3,25 % offrent aux investisseurs un profil de rendement asymétrique, avec un risque baissier limité et un potentiel de plus-value. Les emprunts d’État chinois sont à leurs plus hauts niveaux de spread des 10 dernières années par rapport aux emprunts d’État mondiaux, grâce à la vigueur de la reprise économique en Chine après la pandémie.

De plus, l’incapacité des obligations japonaises et allemandes à offrir une protection contre le risque baissier au premier trimestre 2020 donne à penser que le rôle des marchés obligataires traditionnels en tant qu’actifs défensifs lors de la prochaine récession risque d’être limité dans un contexte de rendements à 0 %. Pour nombre d’investisseurs, les emprunts d’État chinois deviennent du coup une alternative intéressante en tant qu’actif défensif de grande qualité.

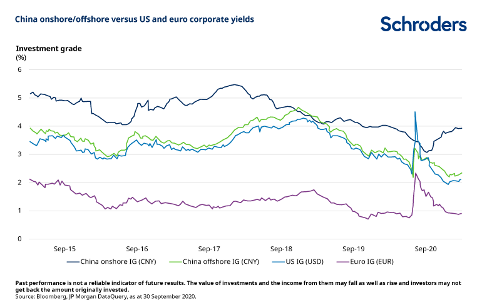

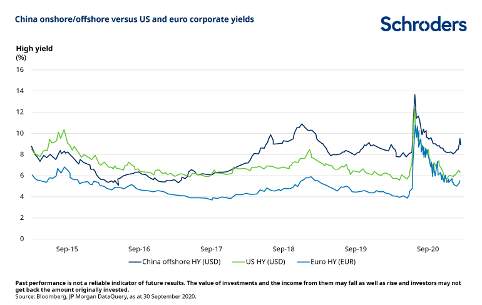

Les obligations d’entreprises chinoises affichent également des rendements attractifs et des spreads plus larges, avec des risques de duration plus faibles que sur les autres marchés mondiaux du crédit. Le marché investment grade a enregistré des performances relativement stables au cours des cinq dernières années. Dans le contexte actuel de taux d’intérêt historiquement bas, ce revenu supplémentaire et cet avantage de portage pourraient s’avérer encore plus intéressants pour les investisseurs.

Les obligations d’entreprises chinoises affichent également des rendements attractifs et des spreads plus larges, avec des risques de duration plus faibles que sur les autres marchés mondiaux du crédit. Le marché investment grade a enregistré des performances relativement stables au cours des cinq dernières années. Dans le contexte actuel de taux d’intérêt historiquement bas, ce revenu supplémentaire et cet avantage de portage pourraient s’avérer encore plus intéressants pour les investisseurs.

Les fondamentaux de la Chine sont solides

Les fondamentaux de la Chine sont solides

La Chine, qui a été la seule économie capable de tirer son épingle du jeu dans le marasme lié à la pandémie, sera vraisemblablement la seule grande économie mondiale à avoir un PIB positif en 2020. L’inflation reste faible en raison de la faiblesse de la demande mondiale. Cette dynamique favorable d’une croissance positive combinée à une inflation faible a permis à la banque centrale chinoise de bénéficier d’une plus grande flexibilité dans sa politique monétaire, lui permettant ainsi de soutenir plus efficacement les entreprises du pays.

La composition sectorielle du marché du crédit chinois le rend plus résistant à la Covid-19

Le marché chinois des obligations d’entreprises présente une exposition limitée au secteur du pétrole et du gaz et à celui de l’hôtellerie, ainsi qu’une exposition accrue aux entreprises publiques soutenues par le gouvernement et aux secteurs axés sur le marché intérieur, tandis que le secteur immobilier continue à bénéficier d’une demande fondamentale favorable. Tout cela rend le marché chinois des obligations d’entreprise moins sensible à la crise actuelle de la Covid-19 que la plupart des autres marchés du crédit.

Si les taux de défaut des obligations chinoises ont augmenté en 2020 comme ceux des marchés mondiaux du crédit, ils se sont davantage concentrés sur certains émetteurs industriels. Nous pensons que l’effet combiné de la politique de soutien, de la croissance économique régulière et de la structure de marché plus favorable entraînera une baisse des taux de défaut des entreprises par rapport à ceux des autres entreprises mondiales.

L’actionnariat national constitue un soutien technique solide

Le fait que le marché obligataire chinois soit principalement détenu sur le marché intérieur le différencie de la plupart des autres marchés émergents. Cela rend la Chine moins vulnérable à la volatilité des flux de capitaux mondiaux et aux pressions liées au financement extérieur.

La présence croissante des obligations chinoises dans les indices obligataires internationaux, après leur entrée en 2020, et la poursuite de l’internationalisation du renminbi sont également des facteurs de soutien. En août 2020, les flux depuis le début de l’année sur le marché obligataire onshore chinois dépassaient en fait déjà les flux annuels totaux observés les années précédentes, ce qui illustre la vigueur de la demande des investisseurs internationaux.

Momentum positif pour le renminbi

Nous pensons que le dollar américain est entré dans un trend baissier sur le long terme à cause de son important double déficit et de ses programmes illimités d’assouplissement quantitatif (QE).

La surperformance économique croissante de la Chine, les différentiels de taux élevés par rapport aux grandes économies, l’amélioration de la balance courante, les entrées de capitaux et la demande croissante des investisseurs internationaux désireux de se diversifier au détriment du dollar américain devraient justifier un raffermissement du yuan à l’avenir.

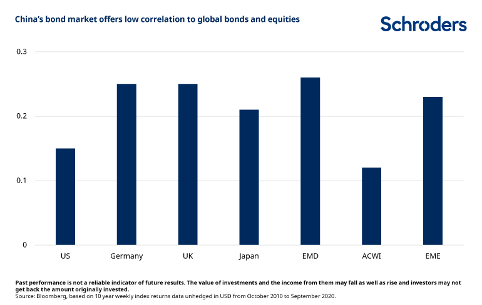

Les marchés obligataires chinois se caractérisent par leur profondeur et leur diversité et sont faiblement corrélés aux actions et aux obligations mondiales

Nous pensons que les obligations onshore chinoises resteront une classe d’actifs unique faiblement corrélée aux marchés mondiaux. Pourquoi ? La transition économique chinoise vers un marché davantage axé sur la consommation domestique s’est accélérée en raison des tensions commerciales avec les États-Unis et de la montée de la classe moyenne chinoise.

Cette focalisation sur le marché intérieur et ce « découplage » par rapport aux États-Unis impliquent que les cycles de politique économique et monétaire de la Chine ne seront pas parfaitement synchronisés avec les autres régions du monde, mais qu’ils dépendront des conditions en Chine. Cela devrait entraîner des corrélations plus faibles entre les actifs chinois et les autres marchés. L’approche plus mesurée de la Banque populaire de Chine dans sa politique monétaire par rapport à la plupart des marchés développés en est un bel exemple.

Nous pensons que le profil rendement/risque favorable, les valorisations attractives et les avantages de diversification vont persister sur le marché obligataire chinois. Il est difficile d’ignorer ce marché très important, notamment dans un contexte de baisse des taux d’intérêt et de volatilité accrue à l’échelle mondiale.

Nous pensons que le profil rendement/risque favorable, les valorisations attractives et les avantages de diversification vont persister sur le marché obligataire chinois. Il est difficile d’ignorer ce marché très important, notamment dans un contexte de baisse des taux d’intérêt et de volatilité accrue à l’échelle mondiale.

Le marché obligataire chinois offre un potentiel de performance intéressant lié à l’appréciation des revenus et des prix, ainsi qu’une protection contre le risque baissier grâce à un solide soutien fondamental.

Isabella Hervey-Bathurst , Février 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |