| https://www.next-finance.net/fr | |

|

Stratégie

|

Les rendements des BTP, bono et IGB 10 ans au même niveau ou plus bas que celui du Tnote : une anomalie ?

L’efficacité de la communication de Mario Draghi est exceptionnelle. Depuis le fameux « whatever it take » de 2012, les rendements des obligations souveraines périphériques ont considérablement convergé sur ceux du bund. Ceux des bonos, des bunds et des IGB sont à des records de faiblesse.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Un des objectifs des mesures prises la semaine dernière par la BCE était de faire baisser l’euro. Force est de constater que pour l’instant, ça marche : tout se passe comme si la devise européenne devenait une devise de financement (l’environnement de faible volatilité dans le marché des changes se prête évidemment aux « carry trades »).

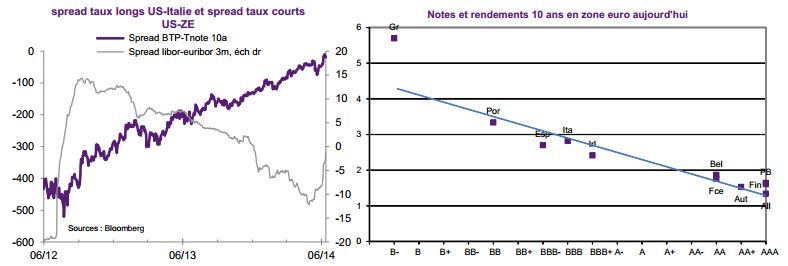

Sur les obligations souveraines, le plus étonnant c’est peut-être que le rendement du bono 10 ans est à peu près au même niveau que celui du TNote de même maturité, que celui de l’IGB est inférieur à celui du Tnote et du gilt.

Les dettes italienne, espagnole et irlandaise sont notées autour de BBB par S&P. Les dettes US et britannique AA+ ou AAA. Inutile de préciser, évidemment, que la liquidité de la dette US n’a pas grand-chose à voir avec celle des pays périphériques de la zone euro, en particulier celui où les rendements sont les plus faibles : l’Irlande.

Historiquement, cette situation n’est pas complètement originale. Prenons le spread Tnote-BTP depuis 2000 par exemple. Celui-ci a été, à plusieurs reprises, et parfois sur une longue période, positif.

Jusqu’à mi 2012, le spread entre le Tnote et le BTP était relativement bien corrélé avec le spread entre les taux courts US et zone euro. A partir de mi 2012 apparaît très clairement une corrélation négative entre les deux spreads.

Tout se passe comme si une « force supérieure » avait subitement pris le dessus sur cette corrélation. Cette « main invisible », c’est bien évidemment la « menace » de la BCE : le marché a complètement adhéré à l’idée que cette dernière disposait de moyens – et n’hésiterait pas à les utiliser – pour soutenir les dettes souveraines de la zone

euro. On observe bien sûr la même chose avec les bonos et les IGB.

Les mesures prises la semaine dernière par la BCE ne devraient évidemment pas contrarier ce phénomène, au contraire. Mais la question se pose de savoir si cette protection dont jouissent désormais les dettes périphériques ne conduit pas à un nouveau « mispricing ».

Ce n’est pas certain, contrairement à ce que l’on entend souvent, en tout cas à ce stade. Avant la crise souveraine, le risque de crédit avait virtuellement disparu en zone euro, et cette situation était de toute évidence anormale : il n’existait pas de protection « européenne » des dettes nationales. Si celles-ci n’étaient pas adossées à de bons fondamentaux, elles n’avaient pas de raison d’afficher des rendements analogues à ceux du bund. Or c’était le cas.

Le risque de crédit est réapparu avec la crise, et les spreads contre bund restent nettement plus élevés qu’avant 2008. Par ailleurs, il existe désormais des instruments de protection des dettes souveraines, aussi imparfaits soient-ils. Cela constitue une grosse différence avec la situation d’avant-crise.

La courbe constituée des points (note, rendement) s’est certes sensiblement aplatie, avec par exemple un spread PGB-BTP 10 ans qui a été divisé par 4 depuis le début de l’année, mais cette situation, encore une fois, reste très éloignée de celle qui prévalait avant la crise (les notes mesuraient mal les risques, et la courbe des points (note, rendement) était quasiment plate.

Bref, pour l’instant en tout cas, les spreads intra-UEM ne sont pas (encore) aberrants. Si l’on considère que le spread Tnote-bund est à un niveau raisonnable, il n’y a donc pas de grosse anomalie dans le fait que les dettes périphériques de la zone euro affichent des rendements inférieurs ou égaux à ceux des gilts ou des Tnotes.

Au reste, au niveau global, il n’y a pas un et un seul rendement associé à une note spécifique. Il suffit de regarder les rendements affichés par les derniers AAA du globe pour s’en convaincre (l’obligation souveraine australienne 10 ans affiche un rendement de 3.82 %, contre 1.38 % pour le bund…).

René Defossez , Juin 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |