| https://www.next-finance.net/fr | |

|

Opinion

|

Les prix du gaz … et les nuggets de poulet

Vous cherchez la logique dans le rapprochement entre le gaz naturel et les nuggets ? Ne cherchez plus, le lien - non intuitif on vous l’accorde - entre les deux va vous être expliqué ici. Mais avant cela, revenons au cœur du sujet : l’envolée récente des prix du gaz en Europe et ses conséquences sur les entreprises cotés.

L’Europe subit la hausse des prix du gaz naturel

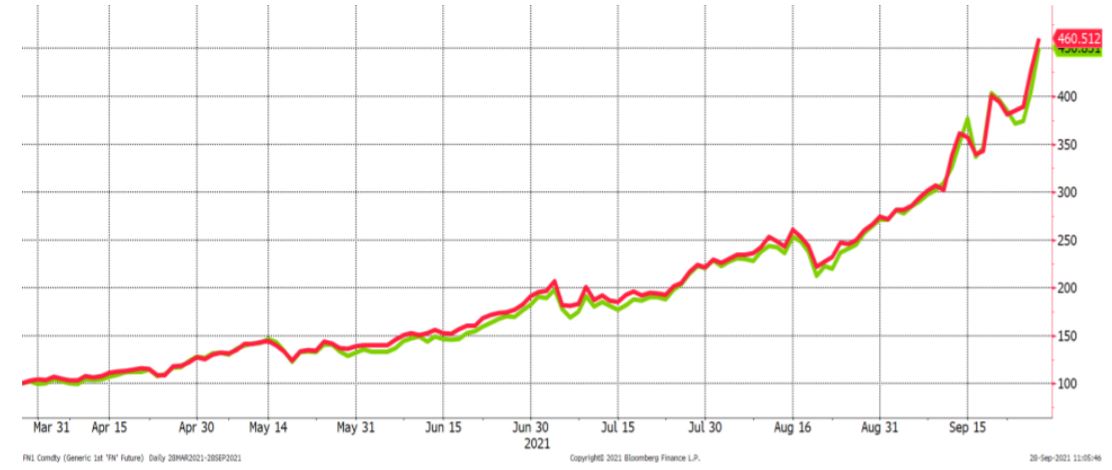

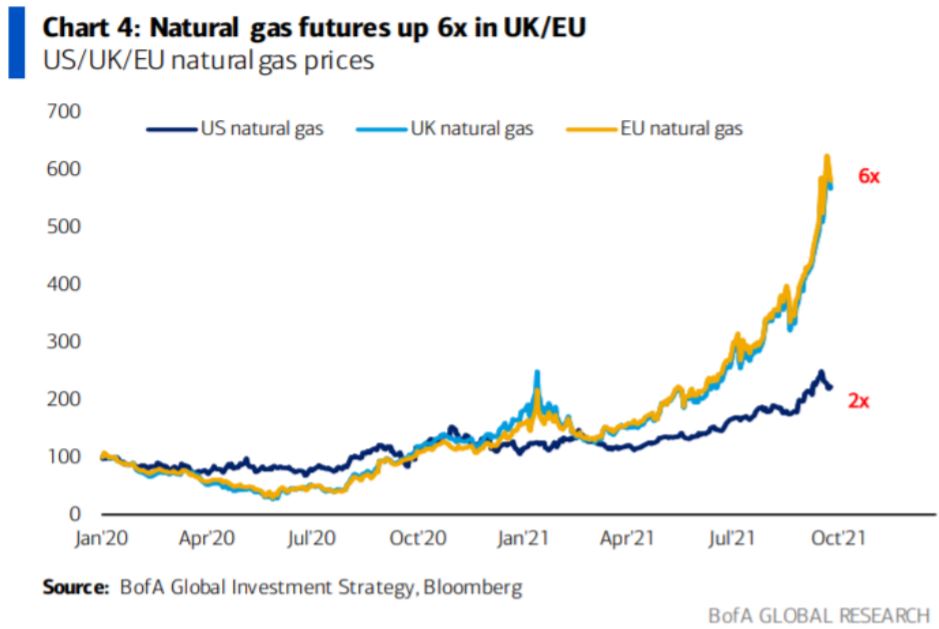

Depuis plusieurs mois, on constate effectivement une envolée des prix du gaz sur les marchés

financiers. Les prix de référence anglais ou hollandais pour l’Europe continentale ont ainsi été

multiplié par quatre en seulement six mois et par un facteur six en 18 mois.

Comme dans la plupart des phénomènes de très forte hausse des prix, la principale cause est

tout simplement un déséquilibre entre offre et demande. Schématiquement, la saison d’hiver

passée a été plus froide que l’habitude dans l’hémisphère nord, notamment en Asie. Cela a

créé une forte demande de gaz (chauffage) à laquelle n’a que partiellement répondu l’offre.

La demande forte de LNG pour l’Asie a nécessité pour les Européens de puiser assez

massivement dans les réserves de gaz existantes pour répondre à la demande domestique. A

cela s’est ensuite ajouté la forte reprise économique mondiale qui a maintenu haute la

demande de gaz partout dans le monde même après la fin de la saison hivernale. L’offre de

gaz est quant à elle restée faible avec une production Européenne en baisse structurelle,

baisse exacerbée cette année par la nécessité de réaliser des maintenances qui n’avaient pas

pu être réalisées l’an dernier en raison de la pandémie (Groningen aux Pays-Bas par exemple).

De la même manière, la disponibilité du gaz importé (principalement le gaz russe) a été réduite

en raison là-encore de travaux sur les pipelines et de maintenance sur les champs russes.

Comme dans la plupart des phénomènes de très forte hausse des prix, la principale cause est

tout simplement un déséquilibre entre offre et demande. Schématiquement, la saison d’hiver

passée a été plus froide que l’habitude dans l’hémisphère nord, notamment en Asie. Cela a

créé une forte demande de gaz (chauffage) à laquelle n’a que partiellement répondu l’offre.

La demande forte de LNG pour l’Asie a nécessité pour les Européens de puiser assez

massivement dans les réserves de gaz existantes pour répondre à la demande domestique. A

cela s’est ensuite ajouté la forte reprise économique mondiale qui a maintenu haute la

demande de gaz partout dans le monde même après la fin de la saison hivernale. L’offre de

gaz est quant à elle restée faible avec une production Européenne en baisse structurelle,

baisse exacerbée cette année par la nécessité de réaliser des maintenances qui n’avaient pas

pu être réalisées l’an dernier en raison de la pandémie (Groningen aux Pays-Bas par exemple).

De la même manière, la disponibilité du gaz importé (principalement le gaz russe) a été réduite

en raison là-encore de travaux sur les pipelines et de maintenance sur les champs russes.

A l’approche de la nouvelle saison d’hiver en Europe, les opérateurs conscients de la demande forte à venir et des faibles niveaux de stocks ont donc cherché par tous les moyens à s’assurer un approvisionnement suffisant entrant ainsi en compétition frontale avec la demande « spot » asiatique pour une offre LNG qui restait limitée d’où l’explosion des prix à laquelle nous avons assisté.

Cette hausse des prix fait des gagnants mais surtout des perdants

Au niveau des entreprises, les conséquences directes de cette hausse des prix sont assez claires : les producteurs de gaz et d’électricité sont les principaux bénéficiaires de l’envolée des prix et la quasi-totalité des autres sociétés vont en souffrir au moins partiellement.

Les producteurs de gaz bénéficient de cette hausse directement dans leurs prix de vente finaux, soit immédiatement si une partie de leur production est vendue « spot », c’est-à-dire à prix de marché, soit avec délai si la production de l’année est « hedgée » c’est-à-dire que les prix de vente ont déjà été fixés à l’avance ; dans ce cas, c’est sur l’année N+1 voire N+2 que la société bénéficiera de ces prix supérieurs qu’elle peut fixer avec ses clients ou via des couvertures sur les marchés financiers. On peut notamment citer Royal Dutch Shell (présent dans plusieurs fonds Mandarine) ou Equinor, l’opérateur pétrolier et gazier norvégien dans cette catégorie.

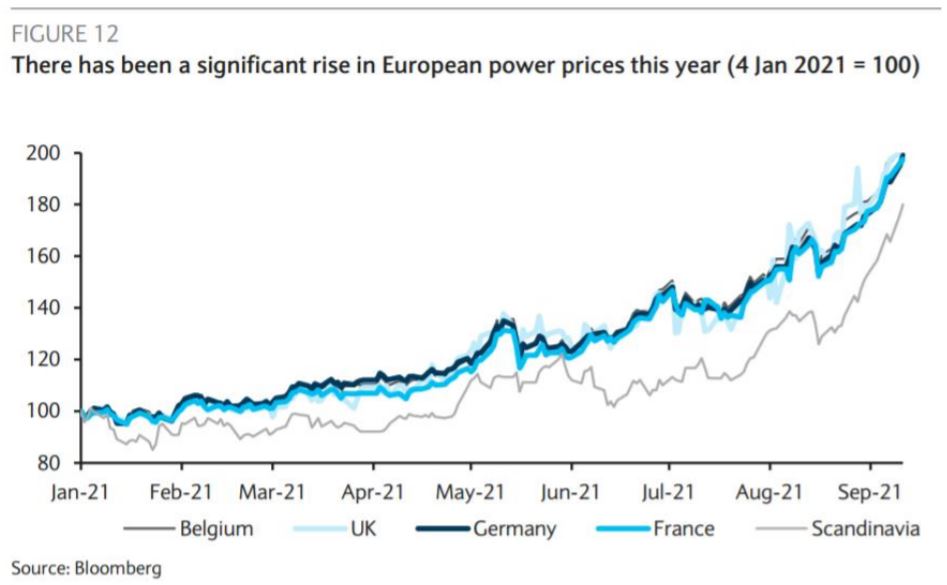

Les producteurs d’électricité sont les seconds bénéficiaires de ce mouvement, en particulier

les producteurs opérant avec des coûts de productions « quasi-fixe » comme les

renouvelables (hydro-électricité, éolien) ou le nucléaire. En effet, leurs coûts de production

restent quasiment inchangés d’une année sur l’autre alors qu’ils peuvent généralement

vendre l’électricité produite plus chère puisque leurs prix sont plus ou moins directement liés

au prix du gaz qui reste l’une des principales sources de production d’électricité en Europe.

Les producteurs d’électricité sont les seconds bénéficiaires de ce mouvement, en particulier

les producteurs opérant avec des coûts de productions « quasi-fixe » comme les

renouvelables (hydro-électricité, éolien) ou le nucléaire. En effet, leurs coûts de production

restent quasiment inchangés d’une année sur l’autre alors qu’ils peuvent généralement

vendre l’électricité produite plus chère puisque leurs prix sont plus ou moins directement liés

au prix du gaz qui reste l’une des principales sources de production d’électricité en Europe.

Production électrique 2020 par source pour l’union européenne à 27 (source Ember)

On peut ici citer Verbund ou EDP Renovaveis (également présent dans certains fonds

Mandarine) parmi les grands bénéficiaires.

Les producteurs opérant des centrales à gaz (CCGT) ou charbon sont bénéficiaires du mouvement tant que la hausse de leurs prix de ventes fait plus que compenser la hausse de leurs coûts de production (en plus de la hausse du gaz, le charbon et les certificats CO2 ont également fortement progressé cette année).

Outre ces deux secteurs, l’immense majorité des entreprises est plutôt victime de la forte hausse des prix du gaz.

En effet, pour toutes ces entreprises, la hausse des prix du gaz est une hausse directe ou indirecte (via les prix de l’électricité) de leurs coûts de production. Cette hausse n’est d’ailleurs pas circonscrite aux coûts énergétiques cette année puisque les entreprises européennes doivent faire face simultanément à la hausse de nombreuses matières premières, des coûts logistiques et pour certaines à des hausses de salaires dans des secteurs en tension. Dans ce cas de figure, la question est de savoir si les entreprises ont la capacité de répercuter ces hausses à leurs clients finaux grâce à des hausses de prix et à quelle vitesse ces hausses de prix peuvent être implémentées. Si tel n’est pas le cas alors ces sociétés subiront nécessairement un pincement de leurs marges cette année.

Réactions et conséquences surprenantes

Si les conséquences directes sont assez évidentes pour tous, il existe en revanche des conséquences indirectes moins intuitives voire pour certains complètements loufoques.

La hausse des prix du gaz entraîne inévitablement une baisse de pouvoir d’achat immédiate des ménages européens. Certains gouvernements ont décidé de contrer ces effets immédiatement et d’autres y songent.

Ainsi, le gouvernement espagnol de Pedro Sanchez a annoncé une baisse des taxes sur l’électricité afin d’alléger la facture des ménages et dans le même temps, des mesures « temporaires » visant à limiter les profits exceptionnels des générateurs d’électricité lié à cette hausse des prix du gaz - et entend ainsi récupérer environ 2,6 Md de cette mesure. Il s’agit donc d’un manque à gagner notable pour des acteurs comme Iberdrola ou Endesa qui ont nettement sous-performés leurs concurrents européens ces dernières semaines.

D’autres gouvernements européens réfléchissent à prendre des mesures, on notera dans cet

esprit les déclarations de Bruno Lemaire appelant à la révision des règles « obsolètes » du

marché unique européen de l’électricité : « En France, on s’approvisionne en électricité à

partir des centrales nucléaires et de l’énergie hydraulique, donc on a une énergie décarbonée

et un coût très bas, mais le marché (...) fait qu’il y a un alignement des prix de l’électricité en

France sur les prix du gaz (…), c’est totalement aberrant ».

D’autres gouvernements européens réfléchissent à prendre des mesures, on notera dans cet

esprit les déclarations de Bruno Lemaire appelant à la révision des règles « obsolètes » du

marché unique européen de l’électricité : « En France, on s’approvisionne en électricité à

partir des centrales nucléaires et de l’énergie hydraulique, donc on a une énergie décarbonée

et un coût très bas, mais le marché (...) fait qu’il y a un alignement des prix de l’électricité en

France sur les prix du gaz (…), c’est totalement aberrant ».

Mais c’est en Angleterre que l’on trouve les effets les plus pervers de cette hausse des prix du gaz sur le tissu économique.

Ainsi de petits distributeurs de gaz, six au moment de la rédaction de cet article, ont dû mettre la clé sous la porte cette année. En effet, ils se trouvaient dans une situation paradoxale s’étant engagé sur un niveau de prix auprès de leurs clients finaux mais devant s’approvisionner à des prix supérieurs sur le marché de gros, n’ayant pas voulu ou eu la possibilité de se « « hedger » contre une flambée des prix.

Mais les Anglais sont passés à deux doigts du « fast-food gate » cette année à cause de la flambée du gaz. Qui aurait pu croire qu’une hausse du prix du gaz conduise à une pénurie de sodas et de nuggets de poulet ? C’est pourtant bien ce qui a failli se passer ces derniers jours en Angleterre. Les Britanniques ont sur leurs sols deux acteurs majeurs de la fabrication d’engrais qui utilisent du gaz dans leur processus de production et rejettent du dioxyde de carbone comme résidu industriel. Ce CO2 est ensuite utilisé par la filière agro-alimentaire notamment pour la production de boissons gazeuses ou pour l’abattage des porcs et des poulets (que l’on asphyxie avec ce gaz). Devant la flambée des prix du gaz naturel, les producteurs d’engrais avaient dans un premier temps annoncé leur intention de fermer leurs sites de production et de procéder à des maintenances n’étant pas en mesure de répercuter la hausse du gaz à leurs clients finaux. Cette décision faisait courir un risque majeur pour la filière agro-alimentaire dont les stocks de gaz représentent au mieux quinze jours de production. Le gouvernement britannique a donc dû intervenir en urgence afin d’éviter ces pénuries alimentaires en soutenant financièrement les producteurs d’engrais afin de maintenir leur production et donc l’approvisionnement en CO2. La facture va cependant s’alourdir considérablement, de l’ordre de 500% d’augmentation selon des sources gouvernementales, pour les entreprises utilisant du CO2 comme Britvic ou Hilton Food Group. Le menu préféré des enfants anglais restera donc à la carte des fast-foods cet automne … mais son prix risque de décourager certains parents.

Florian Allain , Septembre 2021

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |