| https://www.next-finance.net/fr | |

|

Opinion

|

Les prémices d’une nouvelle phase de lutte contre l’inflation

Les banques centrales s’engagent sur la voie d’un resserrement monétaire plus modéré après que des événements macroéconomiques majeurs sont survenus la semaine dernière. La diminution des prix de l’énergie et des biens est en effet en train de faire baisser l’inflation globale.

Les banques centrales s’engagent sur la voie d’un resserrement monétaire plus modéré après que des événements macroéconomiques majeurs sont survenus la semaine dernière. La diminution des prix de l’énergie et des biens est en effet en train de faire baisser l’inflation globale. Ceci étant, le dynamisme des différents marchés de l’emploi devrait maintenir la croissance des salaires à un niveau trop élevé pour que l’inflation de base revienne à son objectif de 2 % – ce qui se traduit également par un taux de chômage au plus bas depuis 54 ans aux États-Unis. Les principales économies vont ainsi entrer dans une phase de récession modérée où l’inflation sera néanmoins persistante. Dans ce contexte, nous privilégions les obligations à court terme et le crédit.

Points clés :

- Les banques centrales ont amorcé une phase de lutte plus modérée contre l’inflation et s’apprêtent à interrompre leur cycle de hausses des taux. Nous privilégions les obligations à court terme et le crédit en raison de leurs revenus attractifs.

- Les actions américaines ont gagné en vigueur mais ont réduit leurs gains ; les rendements du Trésor ont bondi après que les chiffres de l’emploi américain ont confirmé un marché du travail tendu, ravivant l’idée de prochaines hausses des taux de la Fed.

- Les chiffres de l’inflation chinoise, publiés cette semaine, devraient permettre de mesurer l’incidence sur l’économie du pays du redémarrage rapide de l’activité après les confinements entraînés par la Covid-19.

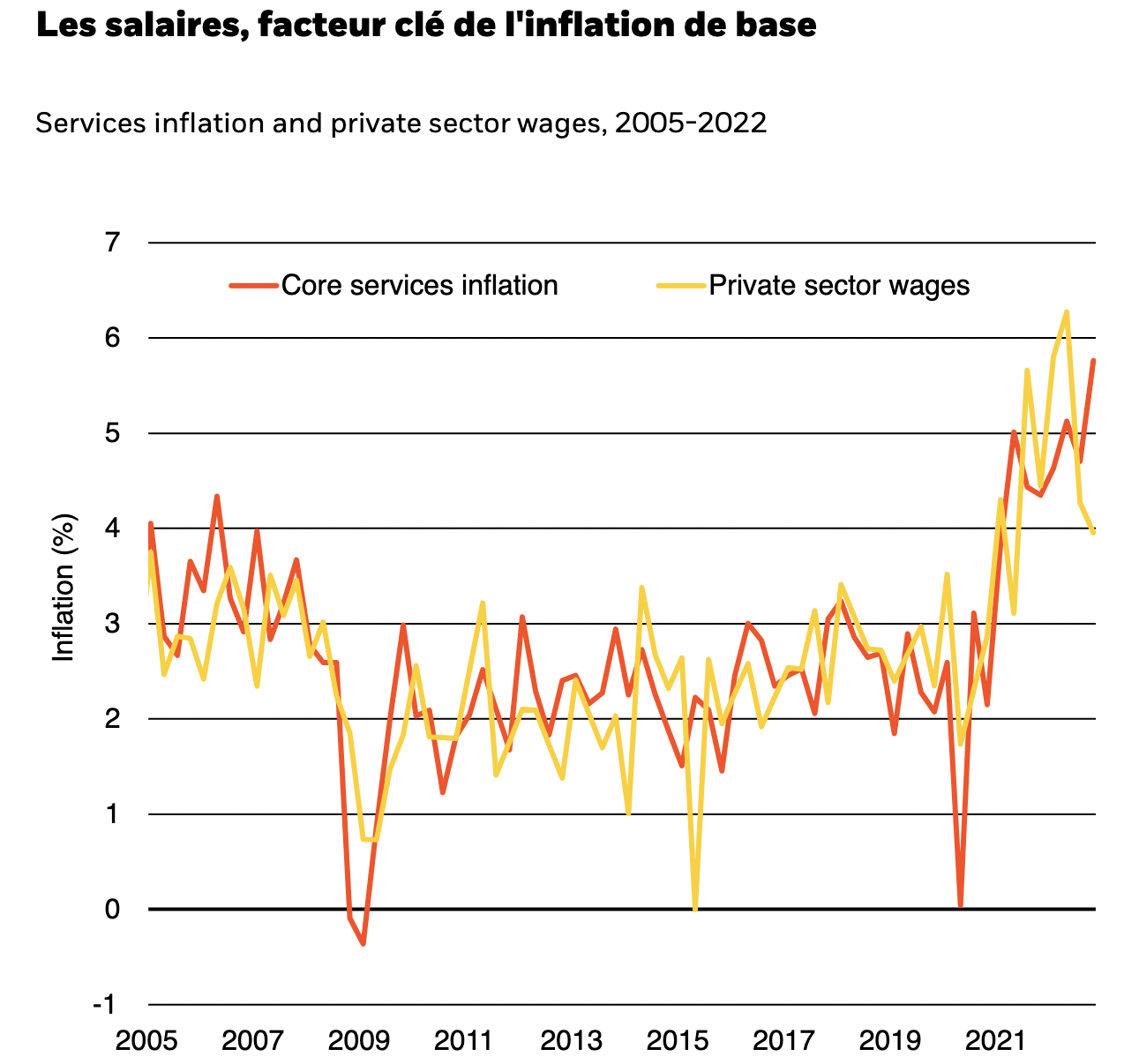

- Source : BlackRock Investment Institute, U.S. Bureau of Economic Activity, U.S. Bureau of Labor Statistics, with data from Haver Analytics, February 2023. Notes : The chart shows annualized quarter-over-quarter inflation of U.S. personal consumer expenditure (PCE) services inflation excluding energy services and the U.S. Employment Cost Index measure of annual private sector compensation.

L’année dernière, les principales banques centrales ont adopté une approche de type « quoi qu’il en coûte » face à la hausse massive de l’inflation. Il s’agissait, de toute évidence, de la première phase d’une nouvelle politique monétaire, dans le contexte d’un nouveau régime. Toutefois, à un moment donné, ces institutions monétaires allaient bien finir par interrompre leurs cycles de relèvement des taux et revenir à une politique plus modérée – lorsque les dommages économiques consécutifs deviendraient patents –, pour s’accommoder in fine d’une inflation plus élevée qu’auparavant. En somme, elles passeraient à une phase deux. Les messages plutôt contradictoires de la semaine dernière semblent laisser entendre que les banques centrales sont en train d’entrer dans cette phase plus tôt que prévu, et ce avant que les dommages ne soient vraiment visibles – nous n’y sommes toutefois pas encore. L’inflation diminue, mais clairement insuffisamment pour revenir à l’objectif. Certaines perturbations de l’offre qui alimentaient l’inflation sont certes en cours de résorption et la baisse des prix des biens et de l’énergie réduit l’inflation globale. Ceci étant, ce sont désormais les perspectives des marchés du travail et celles des salaires qui jouent le rôle le plus déterminant. De fait, la pénurie actuelle de main-d’œuvre aux États-Unis et en Europe devrait continuer de maintenir à un niveau élevé tant la croissance des salaires (cf. la ligne jaune dans le graphique ci-dessus) que l’inflation dans le secteur des services sensible aux salaires (cf. la ligne orange) et que l’inflation globale.

L’inflation globale, qui tient compte des prix de l’alimentation et de l’énergie, a diminué sous l’effet de la réorientation des dépenses de consommation des biens vers les services. L’inflation des services de base va donc devenir le principal facteur de l’inflation globale à mesure que les dépenses se normaliseront, l’évolution du marché du travail s’avérant en outre déterminante pour le déroulement de la deuxième phase. Il semblerait que les banques centrales considèrent que la croissance des salaires peut diminuer conjointement à l’inflation globale, car les travailleurs devraient réduire leurs demandes d’augmentation de salaire parallèlement à la baisse des prix. La Banque d’Angleterre (BoE) a clairement intégré cette hypothèse dans ses prévisions publiées la semaine dernière, laissant ainsi entendre qu’une récession sévère ne serait pas nécessaire pour ramener l’inflation à l’objectif. Les derniers chiffres relatifs à l’emploi ont toutefois envoyé des signaux contradictoires. Notamment, des données publiées vendredi révèlent un marché du travail américain toujours en tension, où les pressions salariales semblent se maintenir à un niveau élevé, et ce en dépit d’un indice ECI et d’une récente enquête ADP sur l’emploi orientés à la baisse pour leur part. La phase de croissance des salaires pourrait donc durer encore un certain temps, dans un contexte d’un marché du travail en tension, de difficultés d’embauche et de faible taux de chômage.

Des indices incitent à penser que la Réserve fédérale américaine (Fed) s’achemine vers une phase deux : son président, Jerome Powell, a en effet tenu un discours un tant soit peu contradictoire après que la banque centrale a augmenté ses taux de 0,25 % la semaine dernière. Dans le cadre de ses commentaires officiels, M. Powell a clairement indiqué que les taux allaient continuer d’augmenter, que la Fed n’envisageait pas de les réduire dans un avenir proche et que l’effort de lutte contre l’inflation n’était pas terminé. Il a également souligné que l’inflation des services – la principale cible de l’institution américaine – ne montrait toujours pas de signes d’inflexion. A contrario, ses commentaires faits lors de la conférence de presse ont semblé indiquer une autre direction. En effet, M. Powell n’a pas réussi à empêcher un certain assouplissement des conditions financières, une tendance qui va directement à l’encontre des efforts de la Fed pour réduire l’inflation. Il a également semblé laisser entendre que les prévisions économiques de décembre de l’institution n’étaient plus à jour. Bien qu’elles ne soient peut-être pas intentionnelles, ces incohérences apparentes pourrait indiquer que la banque centrale américaine interrompra bientôt son cycle de hausses, ce qui ne ferait que rendre sa communication encore plus délicate.

D’autres grandes banques centrales se trouvent confrontées aux mêmes défis en matière de communication. La présidente de la Banque centrale européenne (BCE), Christine Lagarde, a paru faire marche arrière par rapport à des déclarations précédentes plus agressives, en ne reprenant plus l’idée qu’une récession modérée ne serait « pas suffisante » pour atteindre les objectifs d’inflation de l’institution. Elle a ainsi déclaré que le risque d’une inflation très élevée s’était éloigné et que la baisse de l’inflation globale pourrait atténuer les pressions à la hausse sur les salaires dans le cadre des négociations salariales annuelles qui approchent. Pour sa part, la BoE a relevé ses prévisions de PIB pour 2023 et abaissé ses prévisions d’inflation. La BCE et la BoE ont toutes deux relevé leurs taux de 0,5 % la semaine dernière, et l’institution européenne devrait faire à nouveau de même en mars. Si la Fed, la BCE et la BoE interrompaient un peu plus tôt que prévu leurs cycles de relèvement des taux, notre opinion selon laquelle leurs économies seraient confrontées à des récessions plus modérées cette année en sortirait renforcée, de même que l’idée que ces institutions s’accommoderaient d’une inflation qui, certes, aurait baissé de façon significative mais qui se serait stabilisée au-dessus de leurs objectifs. Raison de plus de penser qu’il est peu probable que les banques centrales réduisent leurs taux, comme les marchés semblent de plus en plus l’anticiper.

En conclusion, nous privilégions le crédit de qualité supérieure, les emprunts d’État à court terme et les titres adossés à des créances hypothécaires d’agences, en raison du niveau de revenu attractif que ces actifs procurent, dans un environnement où les taux d’intérêt vont rester élevés plus longtemps.

Nous donnons un avantage comparatif aux actions émergentes : elles ont largement surperformé les actions des marchés développés depuis le début de l’année même si ces dernières se sont redressées dans la perspective d’un rebond de la croissance, incitant certains investisseurs à en acheter massivement par peur de rater une opportunité. Toutefois, ces titres ne prennent toujours pas suffisamment la mesure de la récession qui s’annonce.

Jean Boivin , Février 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |