| https://www.next-finance.net/fr | |

|

Opinion

|

Les perspectives de l’activité commerciale en légère baisse

Les perspectives de l’activité commerciale, en particulier en Europe, ont surpris négativement et ont continué à décliner légèrement. Cette baisse a été provoquée par un hiver froid et une incertitude liée aux menaces d’une guerre commerciale.

Les perspectives de l’activité commerciale, en particulier en Europe, ont surpris négativement et ont continué à décliner légèrement. Cette baisse a été provoquée par un hiver froid et une incertitude liée aux menaces d’une guerre commerciale. Certains craignaient que la querelle entre les Etats-Unis et la Chine au sujet des relations commerciales ne se propage ailleurs. Les récentes sanctions économiques prises par les Etats-Unis contre la Russie ont assombri les perspectives sur l’export. En Russie, le marché actions et la devise ont réagi fortement à ces nouvelles sanctions. Les relations entre l’Occident et la Russie ont également été mises à l’épreuve après l’attaque chimique en Syrie. La coalition occidentale a répondu à cette situation avec des bombardements, ce que la Russie n’a pas du tout apprécié.

Aux Etats-Unis, les perspectives industrielles demeurent positives même si la vitesse de la croissance économique a légèrement ralenti en début d’année. La réduction d’impôt mise en place par l’administration Trump a eu un impact positif sur les entreprises.

De fait, selon les premières données recueillies, la croissance des bénéfices en début d’année s’est élevée à + 18%. Bien que le niveau actuel des bénéfices soit bien parti pour excéder ce niveau déjà élevé, de plus en plus d’observateurs du marché pensent que la croissance ne dépassera pas ce niveau.

Etonnamment, la croissance chinoise s’est maintenue à ses niveaux précédents. Le soubresaut de 0,1% ajouté aux 6,8% précédents fût, toutefois, considéré comme un signe positif. Néanmoins, la consolidation du yuan depuis le début de l’année s’est arrêtée et la devise s’est légèrement affaiblie en avril. Le marché des devises a aussi suivi de très près l’évolution des négociations sur les échanges. Le dollar de Hong Kong s’est également affaibli au point que la banque centrale a dû intervenir pour maintenir la marge de fluctuation intacte.

Les taux long du Trésor à la hausse

Aux Etats-Unis, la hausse des taux long a attiré l’attention des marchés. Le rendement du bon du Trésor américain à 10 ans a atteint le seuil « psychologiquement important » des trois points de pourcentage. L’augmentation des emprunts fédéraux, les craintes liées à une perte d’intérêt de la part des acheteurs étrangers, le resserrement de la politique monétaire de la Fed et la hausse de l’inflation ont contribué à faire monter les taux.

La tendance des taux d’intérêt aux Etats-Unis a entraîné un net aplanissement de la courbe des rendements, ce qui représente habituellement un affaiblissement des perspectives.

La baisse de la dynamique du marché boursier en est aussi le reflet. Ces indicateurs de marché sont actuellement en totale contradiction avec les résultats des études sur les perspectives des entreprises.

Comme prévu, la BCE a maintenu sa politique monétaire mais elle est aussi restée silencieuse sur la poursuite de son programme de rachat. Après la conférence d’avril, son Président, Mario Draghi, a annoncé que la BCE était prête pour poursuivre ce programme après le mois de septembre également. Cette déclaration n’était pas une surprise et n’a entraîné aucune réaction sur les marchés.

Enfin, le prix du pétrole brut a continué d’augmenter et les nouvelles du Moyen-Orient ont alimenté une augmentation rapide des prix.

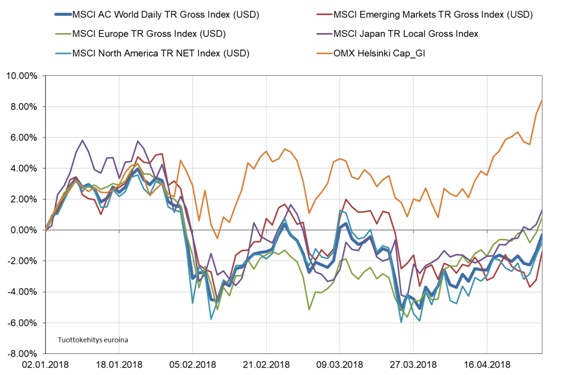

Les actions finlandaises excellent

Les actions finlandaises ont très bien performé. Les bonnes surprises concernant les bénéfices ont poussé la bourse finlandaise vers une hausse de presque 7% en avril et de près de 9% depuis le début de l’année, malgré les déceptions d’avril. Le prix des actions ont chuté dans certains cas malgré de bons résultats.

Les actions européennes ont également fait un petit retour. Elles ont réussi à se remettre de leur faiblesse du début de l’année et à dépasser les principaux autres marchés en avril. L’indice MSCI Europe a augmenté de près de 6% en avril tandis que le rendement du MSCI Amérique du Nord est resté aux alentours de 3% et le MSCI marchés émergents à environ 1%.

Au Etats-Unis, 74% des sociétés qui ont déjà publié leurs résultats ont dépassé les attentes des analystes sur leur performance financière depuis le début de l’année. Jusqu’ici, environ la moitié des sociétés ont publié leurs résultats.

Les marchés actions européens se ressaisissent après les faiblesses du début d’année.

Tomas Hildebrandt , Mai 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |